Как работают системы гарантирования банковских вкладов в мире и в Украине, «Минфину» рассказал главный эксперт департамента финансовой стабильности НБУ, амбассадор Экспертной платформы, Андрей Даниленко.

24 января 2020, 13:46

Читати українською

Как работают системы гарантирования вкладов в мире и в Украине

За почти сто лет эволюции системы гарантирования вкладов разработали совместные принципы работы и стали весомым фактором финансовой стабильности. В Украине система гарантирования прошла через два больших кризиса, стала современной и эффективной. Однако она всё еще требует несколько существенных изменений для соответствия европейским критериям, в частности увеличение гарантированной суммы.

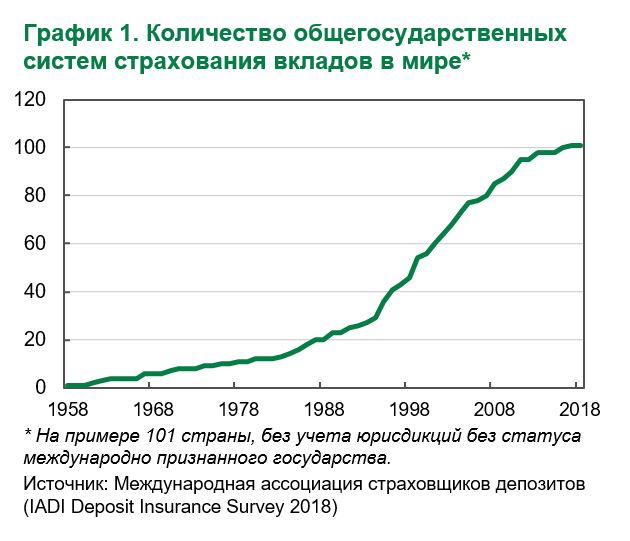

Буквально 30 лет назад национальных систем страхования банковских вкладов почти не было

Первой системе страхования вкладов на национальном уровне исполнилось всего 95 лет. Она была создана в Чехословакии в 1924 году. До этого времени действовали только частные учреждения, предлагавшие свои услуги отдельным банкам и действовавшие на региональном уровне.

Создание государственной Федеральной корпорации страхования депозитов США в 1933 году в ответ на Великую депрессию, казалось, должно было стать важным шагом для распространения практики гарантированных государством сумм депозитов. Но не стало – после Второй мировой войны считанные страны мира имели такие системы. Позднее, в 1960–1970 годах, они заработали в Канаде, Финляндии, Индии, Норвегии, ФРГ, Нидерландах, Японии и на Филиппинах.

По-настоящему масштабное распространение общегосударственных систем страхования вкладов наблюдалось уже после азиатской и латиноамериканской волн финансового кризиса 1997–1999 годов. Это было следствием осознания разрушительного действия таких финансовых цунами на сбережения домохозяйств и одновременно – на уровень доходов населения.

Читайте также: Ощадбанк станет участником Фонда гарантирования вкладов

Государства начали гарантировать определенные суммы вкладчикам банков, поскольку посчитали, что так дешевле для них самих. Дешевле, чем масштабная паника, когда люди одновременно пытаются снять все свои средства со счетов, выстраиваясь в длиннющие очереди перед отделениями. Ведь начинают паниковать даже граждане, не имеющие средств в банках.

Негативный психологический эффект способен уничтожить даже стабильные финансовые учреждения: они держат лишь небольшую часть активов в ликвидной форме, пригодной для быстрого превращения в деньги для выплаты вкладчикам. Остальные активы являются средне- и долгосрочными малоликвидными (например, кредитам), которые трудно оперативно продать за деньги. Если это удается, то лишь со значительной скидкой.

Сейчас таких национальных систем гарантирования вкладов в мире более 100. Преимущественно они формируются в стабильные времена за счет регулярных взносов банков. Формируется фонд, из которого во время кризиса обеспечиваются компенсации вкладчикам неплатежеспособных банков. То есть заранее, до наступления кризиса (ex-ante), а не по факту (ex-post).

Сейчас таких национальных систем гарантирования вкладов в мире более 100. Преимущественно они формируются в стабильные времена за счет регулярных взносов банков. Формируется фонд, из которого во время кризиса обеспечиваются компенсации вкладчикам неплатежеспособных банков. То есть заранее, до наступления кризиса (ex-ante), а не по факту (ex-post).

Моральные риски, связанные с системой страхования вкладов

Основополагающий характер деятельности систем страхования вкладов связан прежде всего с моральными рисками (moral hazard).

С одной стороны, это моральный риск вкладчика: осознавая гарантированную защиту депозитов со стороны государства, клиенты могут начать размещать средства под высокий процент в ненадежных банках с рисковым поведением. Это ограничивает дисциплинирующее воздействие рынка и поддерживает ведущие рискованную политику банки «на плаву» вопреки логике конкуренции. Чем выше гарантированная сумма, тем слабее мотивация вкладчиков убеждаться в надежности банка, которому доверены средства. Знакомая ситуация на нашем рынке, не правда ли?

С другой стороны, ненадежные банки будут иметь дополнительный стимул для рискованных операций, поскольку ответственность за розничные вклады берет на себя фонд гарантирования вкладов.

Читайте также: Последствия банковского кризиса почти ликвидированы. ФГВФЛ подвел итоги года

Для ограничения этих рисков мировая практика выработала два решения:

- установление гарантий на уровне, достаточном лишь для защиты розничных вкладчиков — рядовых домохозяйств. Аргументация здесь такова: современный финансовый мир является достаточно сложным, и большая часть людей не может принять информированные и взвешенные решения по размещению своих сбережений. Поэтому их защищает государство, которое посредством регулятора — центробанк или специальное учреждение - следит за финансовым сектором. А вот крупные взносы размещаются их владельцами по своему усмотрению. Эти люди богатые, а потому должны осознавать все возможные риски;

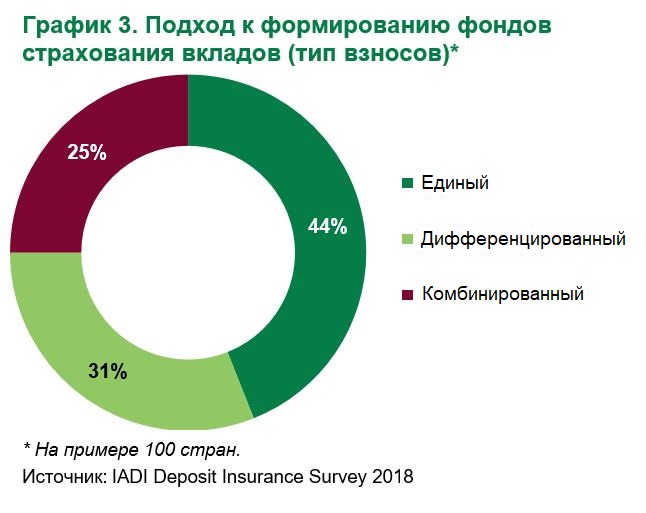

- обеспечение зависимости взносов банков в фонд гарантирования от уровня рисков этого банка — дифференцированных риск-ориентированных. То есть более рисковые банки должны вносить больший вклад в фонд.

Другой риск – неспособность самого фонда страхования вкладов справиться с масштабным банковским кризисом и помочь банкам, когда они больше всего в этом нуждаются. В 1985 году из-за банковского кризиса в США — кризиса сберегательно-кредитных учреждений - обанкротились частные страховщики депозитов в штатах Огайо и Мэриленд. Поэтому сейчас большинство фондов страхования вкладов принадлежат государству и имеют возможность получить заем от государства в условиях кризиса.

Вызовом могут стать попытки отдельных банков воспользоваться стабильностью системы в целом, когда большинство учреждений являются членами системы страхования вкладов, и остаться за ее пределами. Учитывая это, в современных системах страхования обязательным является участие всех банков.

Читайте также: ФГВФЛ выставил на продажу пул активов 5 банков-банкротов

Полномочия системы страхования вкладов в мировой практике

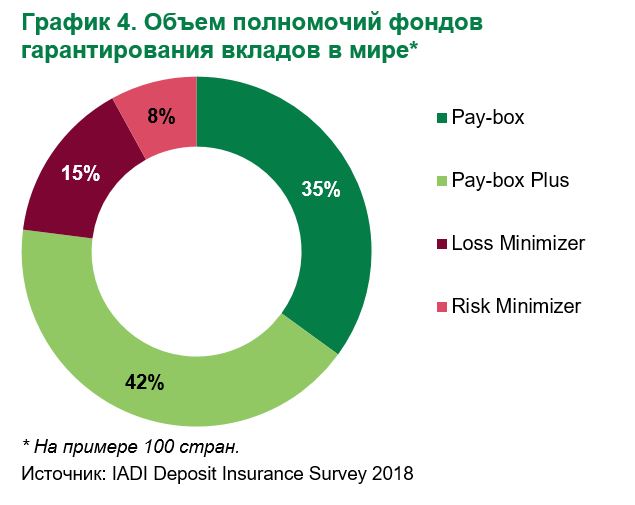

В мире существует 4 основных модели систем страхования вкладов с точки зрения полноты полномочий:

- «платежная касса» (Pay-box) – это базовая модель, которая длительное время была самой распространенной. Она предусматривает ограничение роли фондов страхования вкладов исключительно сбором средств и выплатами вкладчикам неплатежеспособных банков;

- «платежная касса плюс» (Pay-box Plus) – «продвинутая» модификация предыдущей модели, когда фонд страхования вкладов получает определенные дополнительные функции, в частности в контексте вывода банков с рынка;

- «минимизатор убытков» (Loss Minimizer) – фонды активно участвуют в выборе наименее затратного способа вывода банков с рынка;

- «минимизатор рисков» (Risk Minimizer) – здесь предусмотрены самые широкие полномочия для фондов: оценка и управление рисками, инструменты раннего вмешательства в проблемные банки и решения их дальнейшей судьбы; в то же время эта модель устанавливает высокую планку требований к фонду, прежде всего к институциональной и кадровой способности.

Читайте также: Фонд гарантирования продал активы 10 банков-банкротов на 28 миллионов

Автор не обнаружил зависимости полноты мандата системы страхования вкладов от уровня развития экономики. В то же время в мире наблюдается тенденция к распространению более сложных моделей с расширенными полномочиями фондов страхования.

Это расширение происходило в соответствии со следующей логикой: фонды должны возместить средства вкладчикам неплатежеспособных банков, поэтому они должны иметь возможность компенсировать свои расходы за счет этих банков или предотвратить их банкротство. Поэтому они всё чаще получают полномочия предоставлять займы банкам, чтобы помочь им избежать банкротства, либо продавать их в целом или их активы отдельно для возмещения расходов на выплаты вкладчикам.

На сегодняшний день для европейских систем страхования вкладов определяющей является Директива ЕС о схемах гарантирования депозитов (DGS от 2014 года) и ключевые принципы эффективных систем страхования вкладов Международной ассоциации страховщиков депозитов (IADI). Эти документы построены на следующем:

На сегодняшний день для европейских систем страхования вкладов определяющей является Директива ЕС о схемах гарантирования депозитов (DGS от 2014 года) и ключевые принципы эффективных систем страхования вкладов Международной ассоциации страховщиков депозитов (IADI). Эти документы построены на следующем:

- охват системами гарантирования всех кредитных учреждений;

- формирование фондов ex-ante за счет дифференцированных взносов;

- страхование вкладов до определенной суммы;

- исключения из покрытия страхованием связанных с банками лиц и других лиц, которые могут сами оценить риски (например, других финансовых учреждений);

- обязательности заблаговременного информирования вкладчиков о покрытии или непокрытии их средств в банке.

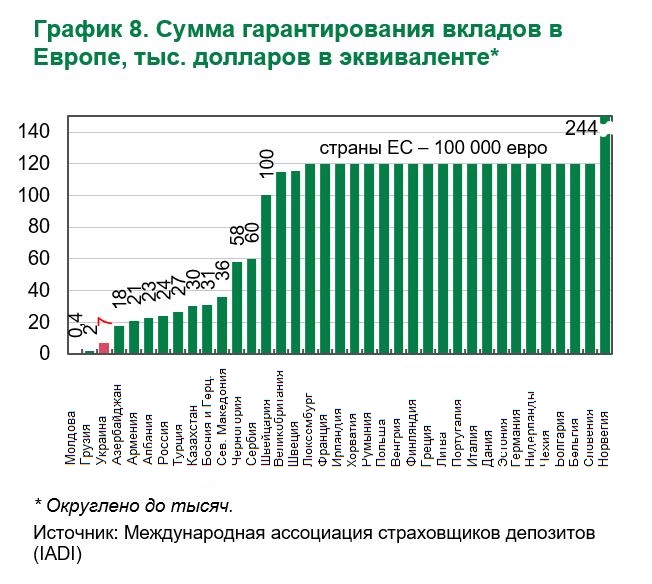

Согласно нормам ЕС гарантируются депозиты на сумму до 100 тыс. евро. В отдельных случаях эта сумма может быть временно увеличена. Например, при поступлении денег от продажи жилья.

Украинский подход

Система страхования вкладов в Украине прошла значительный эволюционный путь, в частности под влиянием кризисов. Фонд гарантирования вкладов физических лиц (ФГВФЛ) был создан в 1998 году. Тогда размер гарантированной суммы вклада составлял 500 грн. Позже эта сумма несколько раз поднималась, пока в 2012 году не была зафиксирована на уровне 200 тыс. грн - гарантированная сумма на одного человека в одном банке, независимо от количества счетов в этом банке. На тот момент она соответствовала почти 20 тыс. евро.

Первые испытания система гарантирования вкладов прошла в 2001 году, когда был выведен с рынка банк Славянский, а позднее в том же году – банк Украина. Во время кризиса 2008–2010 годов были признаны неплатежеспособными 24 банка и выплачено 3,61 млрд грн. Кризис 2014–2017 годов стал гораздо более масштабным вызовом, когда каждый второй из более чем 180 банков был выведен с рынка. Наиболее шоковым с точки зрения выплат стал 2015 год, когда Фонд возместил вкладчикам 49,5 млрд грн. В 2014–2015 годах выводилось по 33 банка ежегодно.

Общая сумма выплат ФГВФЛ вкладчикам неплатежеспособных банков за время его работы по состоянию на начало октября 2019 года составила почти 90 млрд гривен.

Система гарантирования выполнила свою функцию, и масштабной паники вкладчиков не произошло. В то же время значительный отток депозитов физических лиц – как гарантированных, так и негарантированных – всё же произошел.

НБУ был вынужден вводить ограничения на снятие средств со счетов, причем более жесткие – для счетов в иностранной валюте. Такая ситуация сложилась в значительной степени под влиянием факторов вне контроля ФГВФЛ:

- военно-политическая ситуация;

- девальвация;

- экономический и финансовый кризис;

- вывод неплатежеспособных банков с рынка.

Читайте также: Минфин пересмотрит стратегию развития госбанков

Девальвация гривны обусловила «перерастание» счетами в инвалюте пределов гарантированных сумм и одновременно повысила покупательную способность соответствующих средств. Это мотивировало вкладчиков снимать средства в первую очередь с валютных счетов и вкладывать их в другие активы, например, недвижимость. Поэтому за кризисные 2014–2016 года две трети валютных вкладов покинули систему (в долларовом эквиваленте) против трети в гривне.

.JPG) С 2012 года ФГВФЛ получил полномочия выводить банки с рынка, а в 2015 году этот мандат был усилен. Итак, Фонд стал «минимизатором потерь», который должен был реализовывать активы неплатежеспособных банков для покрытия потерь в условиях экономического спада. Кроме того, активы неплатежеспособных банков были очень низкого, часто мусорного качества. На это накладывались факторы большого объема этих активов и низкая стартовая институциональная способность ФГВФЛ на новом направлении деятельности. В совокупности это обусловило невысокие результаты возмещения средств от реализации активов.

С 2012 года ФГВФЛ получил полномочия выводить банки с рынка, а в 2015 году этот мандат был усилен. Итак, Фонд стал «минимизатором потерь», который должен был реализовывать активы неплатежеспособных банков для покрытия потерь в условиях экономического спада. Кроме того, активы неплатежеспособных банков были очень низкого, часто мусорного качества. На это накладывались факторы большого объема этих активов и низкая стартовая институциональная способность ФГВФЛ на новом направлении деятельности. В совокупности это обусловило невысокие результаты возмещения средств от реализации активов.

В 2016 году был создан консолидированный офис по продаже активов ликвидируемых банков, а с 2017 года активы банков реализуются через систему ProZorro. ФГВФЛ смог продать один неплатежеспособный банк, для двух создал переходные банки, часть активов и обязательств четырех передана в пользу принимающего банка. Показатели продаж активов неплатежеспособных банков также улучшились, с 1 млрд грн в 2015 году до 7,1 млрд грн за 10 месяцев 2019 года, чему способствовало также улучшение общей экономической динамики.

Была юридически усилена ответственность бывших владельцев и руководителей неплатежеспособных банков. Для нескольких банков проведен специальный комплексный аудит для выявления нарушений, открыто несколько дел против бывших владельцев. Впрочем, успех этой деятельности будет зависеть от повышения эффективности судебной системы.

С 2017 года действие системы гарантирования вкладов распространилась на физических лиц-предпринимателей. Постепенно сокращается срок начала возмещения вкладчикам. На момент создания ФГВФЛ возмещение должно было начаться по закону не позднее чем через 3 месяца. На сегодня срок сокращен до 20 рабочих дней. Усиливается мониторинг рисков проблемных банков на ранних этапах.

В то же время для покрытия расходов на возмещение вкладчикам неплатежеспособных банков ФГВФЛ вынужден был привлечь займы НБУ и Минфина — почти 80 млрд грн. Долг перед НБУ был погашен, осуществлены выплаты Министерству финансов — свыше 41 млрд грн. Однако остаток долга перед Минфином превышает 49 млрд грн, а проценты, которые по ним еще надо уплатить, составляют более 67 млрд грн.

Эта проблема требует системного решения до того, как может быть принято решение о повышении гарантированной суммы возмещения депозитов.

Читайте также: Катерина Рожкова: Если Приватбанк остановить, клиенты в него уже не вернутся

Как повысить эффективность ФГВФЛ

Это может произойти путем реализации восьми принципов.

- Украина идет по пути евроинтеграции, следовательно, адаптация европейских норм, в частности DGS, является указателем.

- Все банки должны стать участниками системы гарантирования вкладов. Это означает включение в систему гарантирования Ощадбанка в ближайшее время, а затем, после обеспечения адекватного регулирования и надзора, также и кредитных союзов.

- Долги ФГВФЛ перед Минфином должны быть реструктуризированы, это позволит восстановить платежеспособность Фонда. Способ финансирования системы гарантирования должен обеспечивать ее долгосрочную стабильность в нормальных и кризисных ситуациях. Одним из элементов решения должен стать полноценный переход на риск-ориентированные взносы банков.

- ФГВФЛ следует регулярно проводить анализ (стресс-тест) собственных информационных систем по подготовке к кризисным ситуациям.

- Может быть расширен перечень субъектов, чьи вклады гарантируются, например, за счет включения малых предприятий. Это соответствует европейской практике.

- Необходимо создать рынок неработающих кредитов для упрощения и ускорения реализации активов неплатежеспособных банков.

- Работа правоохранительных органов и судов по защите прав вкладчиков и кредиторов должна стать более эффективной. Это поможет преодолевать последствия недобросовестных действий руководителей и владельцев неплатежеспособных банков.

- Наконец, размер покрытых гарантией вложений должен постепенно расти. Если будет принято решение о повышении до уровня ЕС (100 тыс. евро), то такое следует предпринимать в несколько этапов, как это происходило в странах Центральной Европы. Такие этапы уместно разделить на 7–10 лет, что позволит синхронизировать повышение гарантированной суммы и рост доходов. Причем и вкладчики, и банки должны знать о графике увеличения заранее. Это даст возможность финансово подготовиться к изменениям как банкам, так и ФГВФЛ, а для вкладчиков это означает всплеск положительных экономических ожиданий.

Источник:

Минфин

Комментарии - 2