С началом осени в Украине оживилась деловая активность, хотя война сильно изменила само это понятие. Тем не менее к началу сезона готовились и финансисты. Рассмотрим, какие изменения претерпят условия по их основным сервисам, где и кому можно будет искать более выгодные предложения финансистов.

5 сентября 2024, 7:30

Читати українською

Депозиты, кредиты, обмен валюты: какие условия предложат банки в сентябре

Инфляция набирает обороты с начала лета. Если еще в мае в годовом измерении она укладывалась в 3,3%, то на 1 августа Госстат зафиксировал уже 5,4% по году. В августе она явно ускорится. НБУ в своих прогнозах закладывает рост потребительских цен к концу года на уровне 8,5%.

Кредиты

При таких вводных Нацбанк вряд ли рискнет снизить ключевую ставку с действующих сейчас 13% годовых. Правление Нацбанка будет заседать по этому вопросу уже 19 сентября. Более того, при дальнейшем раскручивании инфляции уже к концу года НБУ впору будет задуматься об очередном изменении денежно-кредитной политики.

Поэтому банкам сейчас экономически опасно снижать процентные ставки по коммерческим и потребительским кредитам, а по госпрограммам — все будет зависеть от возможностей государства. Поэтому, с одной стороны, в сентябре от банков не стоит ожидать существенного снижения кредитных ставок.

С другой — конкуренция за крупных и платежеспособных клиентов между банками сейчас настолько большая, что эта категория клиентов в сентябре вправе рассчитывать на уровень гривневых кредитных ставок в пределах «учетная +0,5−2% годовых» максимум, то есть около 13,5−15% годовых, в зависимости от сроков и самих кредитных программ.

Малый и средний бизнес вынужден будет довольствоваться ставками в 14,5−18% годовых, а по некоторым проектам с повышенными коммерческими рисками — и до 20−25% годовых.

По госпрограммам уровень ставок пока останется в пределах разрекламированных «5−7−9» и несколько выше, с учетом комиссий банков. Но финансовые возможности государства почти исчерпаны и кредитного потока бизнесу (за исключением аграриев) ожидать в сентябре по данным программам не стоит.

По потребительским кредитам населению продолжит наблюдаться существенный разброс ставок. Их уровень будет зависеть от индивидуальной стоимости базы фондирования каждого из банков и его кредитной политики.

Реальный коридор по ставкам по потребительским кредитам в сентябре будет в пределах от 20% до 40% годовых. Правда, часть банков «добирает» еще эффективную ставку доходности по таким своим вложениям за счет комиссионных и других платежей клиента. Но тут у потребителей финансовых услуг есть выбор, поэтому можно подобрать для себя оптимальный вариант стоимости кредита, его суммы и срока.

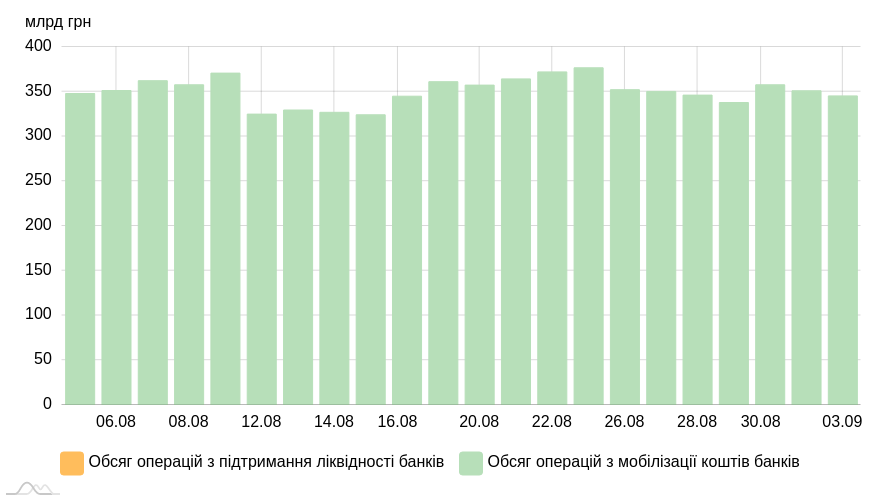

В целом, пока у банков есть избыточная гривневая ликвидность (сейчас минимум 325−377 млрд грн ежедневных размещений финучреждений в депсертификаты Нацбанка), без кредитов компании и граждане на останутся.

Объем операций НБУ по регулированию ликвидности банков

Основным вопросом для заемщиков будет не столько сама возможность кредитования, сколько уровень ставок, суммы и сроки, по которым с ними будут готовы работать банки.

По валютным кредитам сейчас условия и ограничения Нацбанка настолько жесткие, что объемы таких вложений банков в валютном эквиваленте особо не изменятся и ничего нового в сентябре в этом вопросе пока ожидать не стоит.

Депозиты и вклады

Гораздо сложнее будет в сентябре с гривневыми депозитами банков. Пока свободные ресурсы у банков есть. Банковская система платежеспособна, даже сверх капитализирована и сверх ликвидна, а сфер приложения с минимальными рисками не так уж и много — депсертификаты Нацбанка, ОВГЗ, часть кредитов надежным клиентам с ликвидными залогами и другим обеспечением.

И это пока позволяет банкам не особо усердствовать в борьбе за деньги юридических и физических лиц. После недавних снижений учетной ставки Нацбанка финучреждения резали доходность по депозитам и вкладам. При этом в гривне достаточно жестко, а в валюте ставки по депозитам итак давно были на минимуме (с учетом еще и налогообложения).

Особенно активно снижали депозитные ставки госбанки, у которых есть значительные ресурсы за счет поступлений от государства выплат на карты военнослужащим и другим получателям бюджетных средств. Не отставали по части снижения доходности вкладов и иностранцы: мало кто из «дочек» иностранцев в Украине очень уж зависит в своей ресурсной базе от вкладов населения.

Меньше резали доходность банки с отечественным капиталом, которые по базе фондирования как раз существенно зависят от рядовых вкладчиков и клиентов-юрлиц.

Все перечисленные группы банков до сих пор в основном зарабатывали на депсертификатах Нацбанка, ОВГЗ, кредитах и валюте.

Госбанкам и банкам-дочкам иностранцев дальнейшее снижение ставок по депозитам и вкладам грозит разве что снижением объемов вложений в депсертификаты НБУ из-за ухода вкладчиков.

А вот банкам с отечественным капиталом отток базы фондирования за счет вкладов граждан и депозитов юрлиц из-за дальнейшего снижения ими доходности чреват резким падением всех банковских показателей, прибыли и торможением их дальнейшего развития.

Такие банки не могут себе позволить терять клиентов из-за того, что тем стали неинтересны депозитные предложения. Поэтому на опасениях оттока вкладов особо дальше снижать ставки их доходности они не смогут.

Теперь посмотрим, за счет чего депутаты хотят собрать дополнительные средства для бюджета. Глава комитета Верховной Рады по вопросам бюджета Роксолана Пидласа привела такие цифры:

- 115,4 млрд грн — сокращение расходов по обслуживанию и погашению государственного долга (за счет реструктуризации и списания Украине части долга);

- 216 млрд грн — дополнительное размещение ОВГЗ;

- 100 млрд грн — перевыполнение плана по сбору налогов;

- 30 млрд грн — налоговые поступления от повышения налогов (в том числе и увеличение военного сбора с 1,5% до 5%);

- 12,7 млрд грн принесет повышение ставок акцизного налога на табак и топливо.

В этой ситуации из-за опасений оттока депозитов и на фоне растущих цен, войны и девальвации гривны, существенно дальше снижать ставки по вкладам граждан и депозитам юрлиц банкиры (особенно в средних и малых банках с отечественным капиталом) в сентябре уже не могут.

Уровень ставок по гривневым депозитам физлиц в сентябре:

- в банках с отечественным капиталом будет в пределах: 3 месяца — 12−14,5% годовых, 6 месяцев — 12,5−14,5%, 9 месяцев — 13−14,75% и 12 месяцев — 13−15% годовых.

- Госбанки и иностранцы будут давать на 1−3% годовых ниже по каждому из перечисленных сроков.

По юрлицам разброс ставок будет очень широким и будь зависеть от индивидуальной заинтересованности конкретного банка в этих гривневых ресурсах (суммы депозита и его срока). В целом, по моему прогнозу, это будет:

- до 5−8% годовых по месячным ресурсам от 1 млн гривен,

- до 10−11% годовых на срок до 3−4 месяцев,

- до 12−12,5% годовых на срок от 5 до 9 месяцев,

- до 13−13,5% годовых на год.

Банки с отечественным капиталом (особенно малые) будут готовы «подвинуться» на 0,5−1,5% годовых выше по каждому из этих сроков. А вот госбанки и иностранцы, как всегда, будут более прижимистыми, и их доходность по этим срокам депозитов будет на 1−3% годовых ниже указанных ставок.

По валютным вкладам населения и депозитам юрлиц на фоне предстоящего начала цикла снижения процентных ставок ФРС (и, возможно, ЕЦБ) ставки в сентябре в украинских банках останутся на текущих уровнях: до 3% годовых максимум — в долларе на длинные сроки (от 9 месяцев до 1 года и более) и до 2,6% годовых в евро.

Работа банков и клиентов с ОВГЗ

Учитывая, что народные депутаты хотят увеличить объем ОВГЗ на 216 млрд гривен и их надо будет Минфину продать на рынке, дальнейшее снижение доходности бумаг для инвесторов в сентябре на фоне растущей инфляции выглядело бы нелогичным. Поэтому практику активного снижения доходности ОВГЗ Минфин будет вынужден очень скоро прекратить.

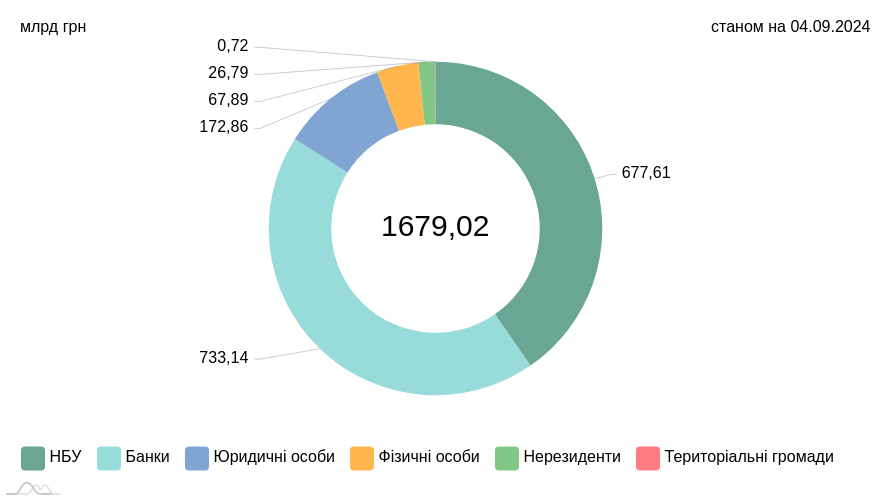

Кроме этого, стоит ожидать от Нацбанка дальнейшего расширения списка бенчмарк- ОВГЗ (входят в покрытие норматива резервирования) для стимулирования их покупок банками и закрытия таким образом неэмиссионным путем растущих потребностей бюджета в финансировании. На момент написания статьи структура выпущенных государством ОВГЗ выглядит следующим образом:

ОВГЗ, которые находятся в обращении по номинальной-амортизационной стоимости

Кроме этого, прогнозирую в сентябре активизацию банков в части работы с населением по продаже ОВГЗ, а также усиление работы соответствующих подразделений банков по ценным бумагам с юрлицами. Часть компаний будет покупать эти облигации с целью их дальнейшего использования в качестве залогов под будущие кредиты, привлекаемые в тех же банках, где были куплены ОВГЗ.

Валюта

Объемы покупаемой населением валюты продолжают превышать объемы сдаваемой людьми СКВ. Повышенный спрос на валюту сохраняется и на межбанке. Поэтому в сентябре финансисты будут активно зарабатывать как на безналичной, так и на наличной валюте.

Тем более, что повышение девальвационных ожиданий населения и бизнеса стимулирует дальнейший рост спроса на валюту. Поэтому только крупные клиенты (покупатели и особенно продавцы валюты) смогут рассчитывать на возможное снижение комиссий от банков на операции по покупке/продаже валюты на межбанке в этот период. Средние и небольшие клиенты будут вынуждены мириться с предлагаемыми их банками тарифами на эти услуги.

Практика активного завоза наличной валюты банками (в среднем ежемесячно более $1 млрд наличными, в эквиваленте в основном — в долларе и в евро) продолжится. А превышение ежедневного сальдо по покупке наличной валюты над ее сдачей в пределах от $20 млн до $60 млн ежедневно позволит активно зарабатывать обменникам как банков, так и финкомпаний весь сентябрь.

Кроме того, останется супеприбыльным и бизнес банкиров по покупке валюты у Нацбанка себе на валютную позицию и ее дальнейшая продажа на карты клиентам.

На наличном рынке спред по доллару в относительно спокойные на валютном межбанке дни будет в кассах банков в пределах 20−30 копеек. Во время существенных колебаний безналичного курса на торгах и в кассах банков этот спред будет увеличиваться до 25−50 копеек на долларе.

По наличному евро в спокойные дни спред в банках будет составлять от 25 до 40 копеек, а в дни валютной лихорадки он будет расти и до 45−70 копеек. В зависимости от специфики работы каждого из банков, структуры их клиентской базы и активности работы казначейств, удельный вес доходов по валютным операциям во всей структуре доходов банка в сентябре может достигать от 15% до 40%.

Карточный бизнес

Несомненным хитом для всех банков в карточном бизнесе в сентябре будет запуск общеукраинской программы «Национального кешбека». Все банки сделают ставку на увеличение своей клиентской базы и количества обслуживаемых и эмитированных карт за счет этого продукта.

Если идея чиновников «взлетит», это может добавить банкам еще до 10−15% прироста активных карт клиентов, а также простимулирует активность работающих карт с увеличением среднего чека операций.

В первую очередь выиграют банки с большим числом работающих платежных карт и широким покрытием торговых сетей своими платежными терминалами.

Все остальные карточные бизнесы — от зарплатных проектов до «оплаты частями»

Автор:

Комментарии - 5