Курс гривны не является фиксированным с начала октября. За этот период гривна и ослаблялась, и укреплялась. Чем объясняются такие курсовые колебания и чего ждать дальше, ЭП рассказал заместитель главы НБУ Сергей Николайчук. «Минфин» выбрал главное.

7 декабря 2023, 10:14

Читати українською

Когда курс гривны станет еще более гибким

Планы НБУ по курсу

Несмотря на определенное информационное нагнетание, отказ от фиксации курса прошел достаточно гладко, не повлекши ни резкой девальвации, ни потери значительных объемов резервов.

В дальнейшем НБУ планирует постепенно расширять возможности колебаний обменного курса и, соответственно, использовать его, как инструмент макроэкономической политики, для усиления адаптации экономики и финансовой системы к внешним и внутренним шокам.

В то же время, НБУ будет сохранять существенный фокус на поддержании курсовой устойчивости, как важного условия удержания инфляции близко к целевому уровню.

До октября 2023 года НБУ постоянно подчеркивал временность режима фиксации курса, введенного в начале военного положения. Такая фиксация помогла предотвратить панику в первые месяцы полномасштабного российского вторжения, и в дальнейшем обеспечить контроль над ожиданиями и тренд на снижении инфляции.

Однако, в долгосрочной перспективе фиксация курса лишает центральный банк возможности эффективно управлять инфляционными процессами и приводит к накоплению макрофинансовых дисбалансов.

Украинцы хорошо помнят это на примерах предыдущих кризисов — глобального финансового кризиса 2008 года и первого эпизода российского вторжения в 2014 году.

Продолжительная фиксация курса, предшествовавшая этим событиям, и неизбежная девальвация во время кризисов усугубляла негативные последствия для экономики.

Политика плавающего обменного курса в 2016—2021 годах позволила Нацбанку обеспечить относительную стабильность курса, несмотря на достаточно заметные колебания в отдельные периоды, снизить инфляцию и удерживать ее на уровне, близком к 5% цели.

Она также помогла минимизировать циклические колебания экономики и способствовала экономическому росту, в частности, из-за устойчивого снижения ставок по гривневым кредитам для бизнеса до исторических минимумов.

Учитывая это, НБУ еще в июле четко задекларировал свои намерения в Стратегии смягчения валютных ограничений, перехода к большей гибкости обменного курса и возвращения к инфляционному таргетированию. Согласно Стратегии, переход к более гибкому курсообразованию должен был состояться при выполнении определенных условий.

Три основных условия — устойчивый прогресс в снижении инфляции, накопление значительного уровня международных резервов, контролируемая ситуация на валютном рынке и увеличение привлекательности гривневых сбережений — в конце концов, были выполнены.

Инфляция снизилась до однознакового уровня, международные резервы выросли до рекордных отметок за всю историю Украины, существенно оживился интерес вкладчиков к гривневым депозитам и ОВГЗ.

Кроме того, была проведена основательная подготовительная работа по привлечению международных экспертов с учетом наилучшего мирового опыта.

В результате, в начале октября НБУ объявил о переходе к управляемой гибкости. Разнообразных прогнозов и спекуляций на тему дальнейшего развития событий было очень много. Однако, ничего катастрофического за первые два месяца не произошло — Национальный банк четко придерживался задекларированных принципов и достигал поставленных целей.

Цель 1. Сохранение фокуса на курсовой устойчивости при режиме управляемой гибкости

Российская агрессия привела к значительному падению экспорта при сохранении потребности в импорте. В результате, на валютном рынке сформировался структурный дефицит валюты. При режиме плавающего курса такой структурный дефицит обусловил бы стремительную девальвацию гривны и снижение возможностей для закупки импортной продукции.

В условиях ограниченных производственных мощностей это существенно сдерживало бы потенциал экономического обновления и снижало бы обороноспособность страны.

Именно для того, чтобы избежать такого сценария, был выбран режим управляемой курсовой гибкости, при котором НБУ перекрывает этот структурный дефицит валюты на рынке. Накопленные международные резервы и поступление валюты от иностранных партнеров позволяют НБУ удовлетворять избыточный спрос на валюту, который будет сохраняться еще длительное время.

Также, как и обещал, НБУ сглаживал колебания, избегая резких изменений обменного курса. Это еще одна немаловажная роль валютных интервенций, учитывая ограниченную возможность рынка к самосбалансированию, даже после нивелирования структурного дефицита.

Хотя с переходом к управляемой гибкости межбанковский рынок постепенно оживает — среднедневной объем сделок без НБУ в ноябре вырос до $95 млн, по сравнению с $37 млн в августе-сентябре.

Читайте также: Сколько Нацбанку стоила стабильность курса и какие резервы остаются

Цель 2. Обеспечение двусторонних курсовых колебаний в ответ на изменения в балансе спроса и предложения валюты на рынке

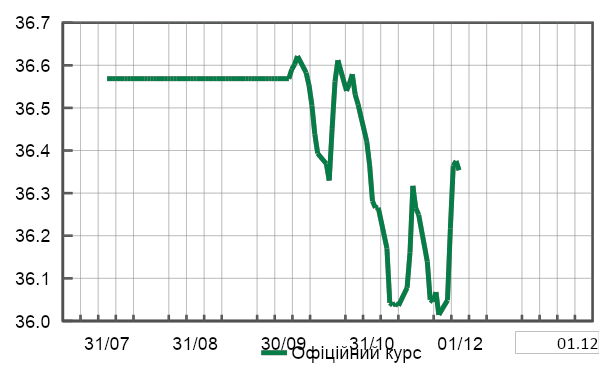

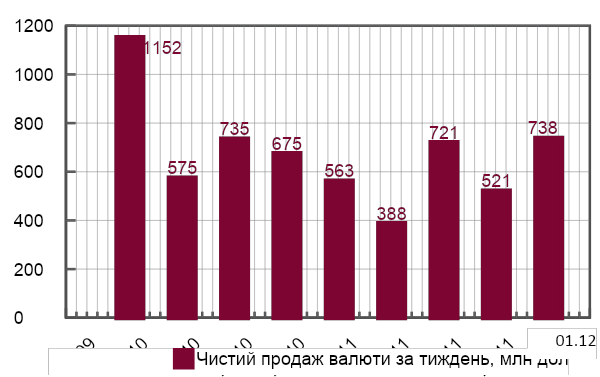

Нивелирование структурного дефицита на рынке также позволило курсу гривны как усиливаться, так и ослабляться. В частности, за 2 месяца с момента перехода к управляемой гибкости официальный курс гривны ослаб 18 раз, а усилился — 25 раз.

Динамика обменного курса отражала ситуацию на валютном рынке. В течение первой недели нового курсового режима Нацбанку было важно унять панические настроения, поэтому колебания были минимальными, а интервенции значительными — $1,15 млрд.

На вторую неделю октября чистый спрос на валюту существенно упал, на что НБУ отреагировал снижением объемов продаж валюты (до $575 млн), а курс укрепился.

Ситуация изменилась на третью неделю октября, в результате чего НБУ увеличил продажи валюты на рынке до $735 млн, а курс ослаб.

В течение следующих трех недель ситуация на валютном рынке улучшалась, что обусловило усиление курса гривны и сокращение чистой продажи валюты на рынке до $382 млн во вторую неделю ноября (минимальный уровень интервенций за неделю за последние 2 месяца). Во второй половине ноября чистый спрос на валюту вновь увеличился, что повлекло за собой ослабление курса.

Цель 3. Постепенно увеличить амплитуду допустимых колебаний.

Как уже отмечалось, в первую неделю Нацбанк фокусировался на минимизации колебаний, чтобы дать возможность участникам рынка приспособиться к новым условиям функционирования и предотвратить реализацию панических настроений.

В дальнейшем, с привыканием участников рынка к курсовым колебаниям и при надлежащих макрофинансовых условиях, Нацбанк позволял все большую курсовую волатильность.

К примеру, показатель среднеквадратичного отклонения процентного изменения обменного курса вырос с 1,3% в октябре до 3% в ноябре (хотя еще серьезно уступает показателю в 6% в течение 2016−2021 годов).

Читайте также: Перехода к гибкости обменного курса еще не было: когда его ждать

Что будет с курсом дальше

НБУ традиционно не дает курсовых прогнозов, однако, будет и впредь предан своей Стратегии и задекларированным целям и принципам. В фокусе внимания будет оставаться курсовая устойчивость, которая должна согласовываться с сохранением под контролем инфляционных ожиданий и приведением инфляции к 5% цели НБУ в среднесрочной перспективе.

Для обеспечения этой устойчивости НБУ будет поддерживать привлекательные ставки по гривневым активам и будет сохранять активное присутствие на валютном рынке — как для удовлетворения структурного спроса на валюту, так и для сглаживания колебаний.

В то же время, вместе с постепенным приспособлением рынка к новому курсовому режиму, Нацбанк также будет постепенно увеличивать амплитуду курсовых колебаний и усиливать роль обменного курса, как средства адаптации экономики к внешним и внутренним шокам.

На практике это означает, что объем интервенций для удовлетворения структурного дефицита будет определяться с учетом постоянства макроэкономического развития, инфляционных процессов, состояния платежного баланса и динамики международных резервов.

То есть курс будет реагировать на изменение условий функционирования экономики, таким образом помогая ей адаптироваться к этим изменениям. Это усилит устойчивость нашей экономики и финансовой системы.

Автор:

Комментарии - 22

Хотя многие тешат себя надеждой, что НБУ поднимет

курс до 50 а то и 100 грн за доллар США…

Купувати валюту, щоб завезти в Україну італійські спагетті,

французське шампанське, польські сири чи ірландське віскі?

А може ще й з Білоруси молоко будемо возити,

бо свого вже нікуди дівати?

Якщо поляки блокують кордон з Україною, то може й українцям

потрібно мати хоча б краплю гордісті, та на деякий час

відмовитись від купівлі польських продуктів харчування…

Але у нас буде все навпаки…

відмовитись від купівлі польських продуктів харчування…» — я не хочу рошеновский сникерс, я хочу польский

которая нужна, в первую очередь, для закупки топлива

и боеприпасов для ВСУ…

«а я за то, чтобы на ваш хвост наступать.»

Разве что балабольством на форуме Минфина…

Ну, а то, что экспортёров ждут более жесткие условия

по возврату валютной выручки, так уже срок возврата

вернули к довоенному, а там и за обязательную продажу

вспомнят, как только поплохеет с поступлением валюты.

Бакс уже 36.77

И шо, кто тут балабол? ***

«Бакс уже 36.77»

Офонареть, какая

глубокая аналитика.

Курс продажи с августа 2022

по октябрь 2023 был на

уровне 36.9343 грн/$

и однозначно выше озвученной

цифры вам это ни о чем

не говорит?

Может этот высосанный из пальца

«огромный» рост всего-лишь

отработка коррекции курса

до предыдущих уровней?

«Сегодня будет 37 на МБ.»

Измельчали и прогнозисты и их прогнозы…

За полтора года курс продажи вырос

с 36.9343 грн/$ до 37.01 грн/$

По факту +6,5 копеек роста с даты отмены

фиксированного курса — и смех и грех…

«А где ваш коллега Alex2006?»

А где ваш коллега ololo, ещё год назад

прогнозировавший «скоро по 100».

И почему вы стыдливо молчите о своём

предыдущем прогнозе курса 70+ после

отмены фиксированного курса?

Курса 70+ в этом году не будет,

не зависимо от времени суток…

потрібно мати хоча б краплю гордісті, та на деякий час

відмовитись від купівлі польських продуктів харчування…»

Зачем ? Есть законы рынка. Покупателя устраивает качество и цена польских сыров, например.

И ему по фигу , что на границе там какие то «тёрки «. Отказываться от польской продукции из-за этого не будут . Покупали и будут покупать.

«Покупали и будут покупать.»

Наши патриотично настроенные граждане

будут поддерживать своими деньгами кого

угодно — россию, Польшу, Венгрию,

но только не Украину…

Пока НБУ щедрой рукой наливает

валюту всем подряд — жируйте.

До відома пофігістів…

Торговельні спілки країн ЄС закликали

бойкотувати польських перевізників.

А от наші громадяни на таке реально не здатні

та будуть й надалі своїма грошима фінансувати

кого завгодно — хоч росіян, хоч поляків — тільки

не українського виробника…