Итоги двухдневного заседания ФРС, которое началось 30 января, станут известны 31 января в 21:00 по Киеву. Решение американского регулятора по процентной ставке повлияет на мировые финансовые рынки. И Украина — не исключение. Об этом расскажу подробнее.

31 января 2024, 7:04

Читати українською

Курс, валютные облигации и депозиты: как решение ФРС повлияет на наш рынок

25 декабря ЕЦБ сохранил текущий уровень ключевых ставок. Регулятор считает, что такая политика вносит существенный вклад в возвращение инфляции к целевому показателю в 2% годовых.

При этом, глава ЕЦБ Кристин Лагард уже говорила о том, что с лета 2024 года европейский регулятор может начать цикл снижения ключевых ставок. И именно такой сценарий поведения европейского центробанка сейчас закладывают участники рынка как в соотношение пары евро/доллар, так и в поведение мирового финансового рынка в целом в первой половине 2024 года.

Теперь слово за Федрезервом США, заседание которого проходит сейчас. Американскому регулятору сейчас не позавидуешь.

С одной стороны, американская экономика находится в довольно неплохом состоянии:

реальный ВВП США вырос в 2023 году на 2,5 % по сравнению с 1,9 %, зафиксированным в 2022 году. Во многом такой показатель обеспечило увеличение потребительских расходов, экспорта, расходов правительств штатов и местных органов власти, а также фиксированных инвестиций в недвижимость.

Динамика ВВП США

Инфляция в последнее время демонстрирует не опасные значения — ниже 3,5%.

Динамика потребительских цен США

Уровень безработицы находится на допустимом и комфортном уровне — в пределах 3,7%.

Уровень безработицы в США

Все показатели Штаты демонстрируют несмотря на периодические угрозы шатдауна и разгар политической борьбы республиканцев и демократов за президентское кресло.

Тем не менее, ФРС приходится учитывать и негативные факторы, которых тоже предостаточно:

Объем госдолга США превысил $34 трлн и поставил новый антирекорд. Сохранение высоких ставок лишь увеличивает затраты на его обслуживание. По расчетам аналитиков, если ФРС продолжит удерживать высокие ставки, а правительство США — наращивать госдолг нынешними темпами c сохранением действующих доходностей по казначейским обязательствам (напомню, они есть на период до 30 лет), то затраты на обсдуживание госдолга вырастут в 3 раза — с почти $475 млрд в 2022 финансовом году до $ 1,4 трлн к 2032 году. А к 2053-му процентные платежи достигнут почти $ 5,4 трлн.

Высокие процентные ставки Федрезерва для борьбы с инфляцией слишком дорого обойдутся американским налогоплательщикам, которые по факту и должны будут оплачивать эти счета.

Состав покупателей госдолга и перспективы доллара при наращивании государственных долгов. Интересно, что еще в 2022 году (период активного роста ставки Федрезерва) правительство США выплатило $475 млрд в рамках обслуживания госдолга. Прогнозировалось, что при условии роста учетной ставки ФРС до 5,5% (как и произошло в 2023 году) бюджетные расходы могут превысить отметку в $550 млрд. Для сравнения: весь ВВП Украины в лучшем для нас 2021 году составлял порядка $200 млрд.

При сохранении ФРС учетной ставки на текущем уровне расходы на обслуживание госдолга к 2025 году возрастут до $ 725 млрд и составят 11% от всех трат госбюджета.

При таком сценарии спрос на американские гособлигации заметно сократится, так как большинство нынешних и потенциальных покупателей трежерис уже «затарится» ими, а новых физически станет значительно меньше. Тогда их главным покупателем станет Федрезерв. По факту, речь идет о новой волне эмиссии американской валюты в мире, что может привести к ослаблению доллара США в перспективе 3−5 лет.

Кроме того, состав покупателей начинает все больше опосредованно влиять на поведение Федрезерва. Одними из крупнейших держателей американских госбумаг являются Япония, некоторые европейские страны и Китай. На Японию и Европу Америка может рассчитывать, как и раньше. А вот на Китай — уже вряд ли.

Усиление противостояния с США вынуждает КНР постепенно снижать свои вложения в трежерис. Причем, Поднебесная «рекомендует» постепенно это делать и своим сателлитам. То есть вопрос покупателей американского госдолга все больше политизируется и Федрезерву придется это учитывать.

Читайте также: «Минус» $6 трлн за 3 года: почему падает фондовый рынок Китая и сможет ли Компартия его спасти

И наконец, ценовая картина в Штатах остается достаточно нестабильной. Так что снижение ключевой ставки может снова спровоцировать очередной ифляционный виток.

Поэтому рынок ставит на то, что 31 января ФРС сохранит свои ставки на уровне 5,25−5,5% годовых. И это пока обеспечит привлекательную доходность для инвесторов по трежерис в пределах около 4−4,5%.

Но проблема обслуживания госдолга будет давить на американскую экономику. И скорее всего, уже с лета этого года ФРС при благоприятном раскладе по инфляции начнет постепенно уменьшать свои ключевые ставки.

Сохранение текущих ключевых ставок Федрезерва сохраняет нынешнее их соотношение со ставками ЕЦБ.

А это принципиально важно в борьбе за деньги тех консервативных инвесторов, которые стремятся выйти из вложений в некогда популярный Китай и ищут новые, оптимальные по соотношению риск-доходность, варианты инвестиций. При сохранении угрозы рецессии в странах ЕС американская экономика выглядит более привлекательно, в том числе и за счет более высоких ставок в долларе по сравнению с евро.

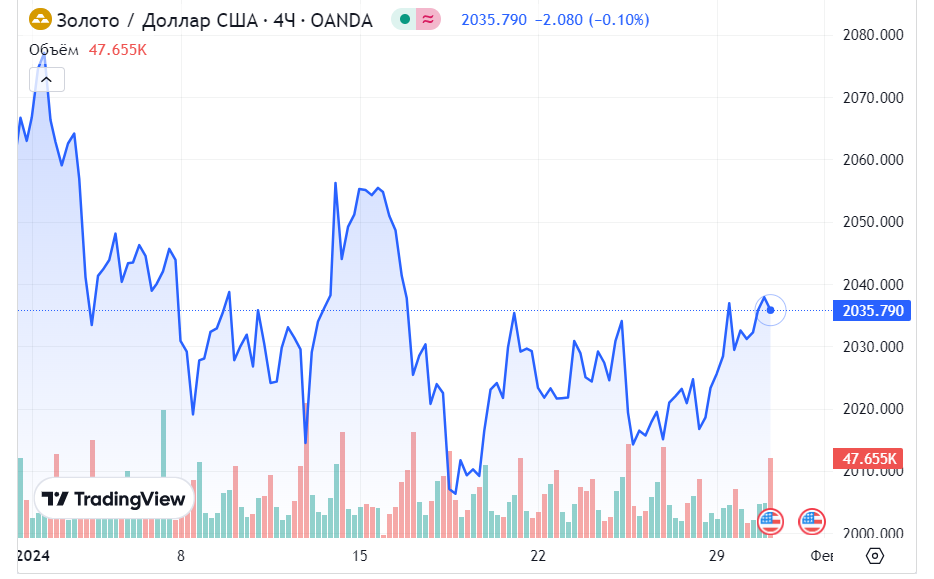

Обычно, если рынок опасается неожиданных решений ФРС, на это быстро реагирует рынок золота, куда «уходят» переждать такой период консервативные инвесторы. Но сейчас, после решений ЕЦБ о сохранении своих ставок, наблюдается боковой тренд в пределах обычных колебаний в 10−15 долларов на тройской унции

Динамика стоимости золота

Это говорит о том, что 31 января рынок не ожидает от Федрезерва решений об изменениях процентных ставок и не закладывает подобные риски в своих расчетах.

Как решение ФРС повлияет на Украину

Украина продолжит «страдать» от сохранения высокого уровня мировых ставок, тон которым «задал» ФРС.

На государственном уровне сохранится высокий уровень стоимости обслуживания внешних долгов, так как часть из них опосредованно зависит от уровней ставок Федрезерва. На фоне растущего размера госдолга Украины в условиях войны обслуживание таких долгов может оказаться сложной задачей для нашего государства. Что приведет к сворачиванию все большего числа программ развития.

Да еще и в сочетании с зависимостью финансирования соцпрограмм украинского бюджета от международной финансовой помощи, по объемам и графикам поступления которой сейчас итак есть вопросы.

Поэтому, если что-то пойдет не так в закрытии бюджетного дефицита, это увеличит вероятность запуска «печатного станка» Нацбанком для покрытия кассовых разрывов казны. То есть риск девальвации гривны останется достаточно высоким.

На уровне бизнеса.Кроме высоких затрат на будущее обслуживание своих коммерческих долгов, взятых еще до войны, над украинскими предпринимателями снова нависнет угроза усиления налогового пресса. Так государство может отреагировать на необходимость обеспечить растущие потребности на оборону и финансирование соцпрограмм.

На уровне населения. В Штатах пока сохраняется достаточно высокая по американским меркам инфляция. Напомню в декабре 2023 года она составила 3,4% в годовом исчислении.

Таким образом, по факту, также будет снижаться и реальный капитал наших граждан, которые хранят свои сбережения в долларах. Это будет происходить за счет «американского инфляционного налога» на такие сбережения из-за снижения покупательной способности имеющихся у украинцев валютных средств.

Учитывая, что дальнейшего роста процентных ставок ФРС не будет, не стоит рассчитывать и на рост ставок по депозитным валютным продуктам украинских банков.

Основная часть предложений по долларовым вкладам отечественных финучреждений не будет превышать 2%-3% годовых по депозитам до 1 года, что с учетом налогообложения дает «чистыми» порядка 1,61%-2,415% годовых в долларе. А это значительно ниже текущей американской инфляции в 3,4%.

В этом случае, можно рекомендовать таким гражданам валютные ОВГЗ Минфина, где доходность не облагается налогом и ставки выше. На первичном рынке последние размещения долларовых бумаг проходили в пределах от 4,65% до 4,8% годовых, то есть на вторичке их теоретически можно купить с доходностью до 3%-3,5% годовых.

Но тут есть проблема их физического предложения со стороны банков и финкомпаний. Банки сейчас стараются вложить излишнюю долларовую ликвидность в подобные ОВГЗ, поэтому не спешат их распродавать физлицам, а если и делают это, то с мизерной для покупателей конечной доходностью.

Читайте также: Покупать или нет: при каком курсе доллара вложения в гривневые ОВГЗ останутся выгодными

Как на заседание ФРС отреагирует курс в Украине

Межбанк:

Доллар. Курс доллара на торгах останется заложником интервенций Нацбанка. Поэтому тут особого влияния американских новстей на ход наших торгов не будет.

По моему прогнозу, с 31 января и до конца этой недели котировки доллара на межбанке будут в пределах 37,55−37,95 гривен.

Международный рынок, так же, как и украинский, закладывает в свои расчеты сохранение ставок ФРС. Хотя традиционного ралли по евро/доллар перед проведением и во время оглашения решений Федрезерва не избежать.

По моему прогнозу, евро/доллар в эти дни будет находиться в пределах от 1,077 до 1,094 доллара за евро с пиковыми колебаниями 31 января-1 февраля во время оглашения решений Федрезерва по ставке и комментариев его главы Джерома Пауэлла. По моему прогнозу, курс евро на украинском межбанке в эти дни будет в пределах от 40,44 до 41,52 гривен.

На наличном рынке:

Особо ситуация на наличном рынке не поменяется, так как финансисты в своих расчетах уже заложили сохранение ставок Федрезерва. Спрэд в этот период при покупке/продаже валюты в большинстве обменников финкомпаний и в кассах банков будет находиться в пределах 20−25 копеек по доллару и от 20−25 копеек до 1 гривны по евро.

31 января и 1 февраля можно ожидать периодической активной смены котировок приема и продажи евро в обменниках в течение дня в зависимости от поведения евровалюты на международных рынках.

Курс наличного доллара и евро 31 января — 1 февраля

Доллар. В большинстве касс банков доллар в эти два дня будет находиться в пределах коридора покупки и продажи от 37,30 до 38,80 грн, а в обменниках финкомпаний в пределах от 37,40 до 38,70 грн.

Евро. В банках котировки евро при покупке-продаже будут в пределах широкого коридора от 40,60 до 42,45 грн, а в обменниках финкомпаний этот коридор будет в пределах от 40,70 до 42,35 грн.

Автор:

Источник:

Минфин

Комментарии - 7

Довольно очевидно, что гривну сейчас будет обваливать прежде всего новый закон о мобилизации, который внес Зеленский в Раду. По нему предусматривается арест банковских счетов, да вообще любого имущества в банках, равно как и лишение водительских прав за неявку по электронной повестке.

Что сейчас произойдет это очевидно. Население ломанется снимать деньги со счетов, а также некоторые начнут продавать автомобили, т.к. им могут заблокировать их использование. Инструмент сохранения сбережений как депозиты в банках перестает работать, т.к. в текущей ситуации только дурачок будет хранить что-то в банках. Не важно в гривнах или в долларах. Вопрос куда пойдут все эти снятые гривны со счетов? Довольно очевидно, что в наличный доллар, т.к. другого инструмента для борьбы с инфляцией у населения просто нет.

На Цензоре на форумах пишут, что вчера были экстренные совещания в ряде банков, т.к. банки ожидают массовое снятие депозитов и вообще снятие всего с банковских карт. Ликвидности у банков определенно не хватит в случае ажиотажа, поэтому обсуждается введение жестких лимитов для выхода в кеш.

Легко спрогнозировать, что сейчас кто поумнее побежит к банкоматам, а потом к обменнику за долларами. Кто поглупее получат заблокированную карту или депозит.

По факту населению вообще не оставили ни один безналичный финансовый инструмент, который мог бы сохранять сбережения.

Поэтому мало сомнений, что после принятия закона гривна обвалится даже с траншами ЕС, если их 1го февраля выделят. Просто все начнут закрывать счета и депозиты в гривнах, распродавать ценные бумаги в гривнах, вообще бежать из гривны как возможно, т.к. единственный инструмент с защитой от инфляции, который нельзя арестовать — это наличный доллар.

Сейчас интересно вспомнить тут байки про «кабанчиков» и т. п.

Потом с чего вдруг тема влияния мобилизации на курс стала «табуированной»? Весь Цензор и вообще все украинские СМИ просто шатаются от материалов по мобилизации и в том числе влияния на курс, только на Минфине «в Багдаде все спокойно».

Мало сомнений, что всплеск скупки валюты населением в декабре был связан с проектами закона о мобилизации, то тогда его перспективы были не ясны. Сейчас уже понятно, что «замечания учтены» и в таком драконовском виде с блокировками банковских инструментов он и будет принят.

Дуже великі питання надання допомоги Україні, скоріше це буде тільки озброєння і нічого більше, ніяких фінансв як марно йдуть не туди куди треба.

Від цього і буде плясати і курс і все інше в Україні.

https://www.youtube.com/watch?v=U3bfuVoQQ5k

Більше ніж півтори години інтерв'ю з головою НБУ.

До речі, дуже багато корисної інформації з першоджерела,

порівняно з коментарями різних провісників армагеддону…