12 сентября состоится заседание ЕЦБ по процентным ставкам. Какое решение примет центральный банк, как оно может отразиться на наших финансах и как не потерять в сбережениях, — разбирался «Минфин».

12 сентября 2024, 7:40

Читати українською

ЕЦБ снижает ставку: как перестроить портфель, чтобы не потерять сбережения

Инфляция в Еврозоне снижается, и это снижение подталкивает руководство ЕЦБ в сторону нового очередного снижения ключевой ставки. Шаг весьма неоднозначный в нынешней ситуации, и вот почему.

По текущему прогнозу ЕЦБ по ВВП Еврозоны, рост, по итогам 2024 года, составит всего 0,9%, в 2025-м — 1,4%. При этом в прогнозе европейского регулятора инфляция в этом году будет на уровне 2,5%, а в следующем — снизится до 2,2%. А в 2026 году ВВП Еврозоны вырастет на 1,6% при инфляции в 1,9%. То есть, даже по сценарию ЕЦБ, показатели инфляции будут превышать рост ВВП как минимум до конца 2026 года. Такие ожидания явно не в пользу стабильного и уверенного экономического развития Европы в ближайшей перспективе.

Тем не менее аналитики считают, что, чтобы подхлестнуть остывающую экономику Европы, ЕЦБ снова снизит ставки. При этом сами чиновники этого ведомства расходятся во мнениях относительно того, достаточно ли такого слабого прогноза роста, чтобы не бояться нового взлета инфляции.

Но учитывая, что рынки уже заложили на 12 сентября снижение ключевой ставки ЕЦБ на 0,25% годовых, скорее всего, он не рискнет «взрывать» рынки и проведет таки это снижение. В этом случае все сосредоточатся на сигналах о дальнейшем поведении ЕЦБ на пресс-конференции Кристин Лагард.

Пока инвесторы и спекулянты заложили в сценарий снижение ставки в сентябре на 0,25% годовых и в декабре на этом же уровне. Напомню, что 6 июня ЕЦБ уже снизил ключевые ставки на 0,25%: по депозитам — до 3,75%, базовую процентную ставку — до 4,25%, а маржинальную кредитную ставку — до 4,5% годовых.

Европа собирается ускориться

Часть чиновников ЕЦБ пока уверены, что резкого взлета показателей инфляции после их сентябрьского решения не будет. Причина — в августе инфляция в еврозоне почти достигла таргета ЕЦБ в 2% (в августе 2024 года инфляция в Еврозоне составила 2,2% и замедлилась, по сравнению с июльским уровнем в 2,6%), а рост зарплат в Европе (главного топлива для роста цен) сейчас замедляется.

Кроме этого, восстановление в ЕС идет вяло, а немецкая экономика (главный локомотив Европы) во 2 квартале даже сократилась. И по мнению части руководства ЕЦБ, теперь слишком медленный цикл снижения ставок может даже привести к снижению инфляции ниже целевого уровня.

С другой стороны, и «переборщить» с массированным снижением ставок ЕЦБ сейчас тоже нельзя. Рост экономики всего ЕС во 2 квартале оказался более медленным, чем европейский регулятор ожидал, а инфляция — достаточно стойкой.

Поэтому аналитики предполагают, что ЕЦБ скоро снизит свой прогноз роста ВВП и повысит при этом прогноз инфляции на этот год.

Кроме этого, определенные проблемы в США (и не только экономические, но и политические) привели к неожиданному усилению позиций евро относительно доллара. И он в конце августа выходил на отметку даже около $1,12 доллара, что является самым высоким показателем более чем за год.

Теоретически укрепление евро, хотя и способствует сдерживанию инфляции, но для существенного эффекта тогда необходима и еще более активная динамика шагов со стороны ЕЦБ. И эти шаги уже начались.

Еще в марте 2024 года ЕЦБ заговорил о создании нового механизма, который определяет, как он будет в дальнейшем предоставлять ликвидность банкам.

Чтобы поддержать их в случае необходимости, ЕЦБ снизил до 15 базисных пунктов с 50 премию, которую банки должны платить за займы на еженедельных денежных аукционах по отношению к процентному уровню, который сам ЕЦБ выплачивает по депозитам. И этот инструмент впервые будет применен в четверг, 12 сентября.

Следовательно, когда произойдет снижение ставки ЕЦБ по депозитам на 0,25%, это будет означать сокращение ставки по рефинансированию банков сразу на 0,6%.

Цель таких изменений — оживить межбанковское кредитование и сбалансировать в будущем денежный рынок так, чтобы банкам не пришлось платить лишнее за рефинансы ЕЦБ.

Впрочем, поскольку сейчас переликвидность в Европе составляет около 3 трлн евро, к тому же на последнем аукционе банки заняли у ЕЦБ лишь менее 2 млрд евро, пока этот механизм не сработает. В этом случае, с макроэкономической точки зрения, более важны детали долгосрочного кредитования и операций по покупке облигаций, которые ЕЦБ начнет, как только его баланс снова начнет расти. Но пока тут также сохраняется определенный элемент недосказанности со стороны европейского регулятора.

Какие факторы могут сыграть против

Пока интрига экономических последствий решений ЕЦБ привела к существенному подорожанию евро на мировых рынках, что бумерангом бьет по европейскому экспорту. Не исключено, что его, даже с учетом всех европейских протекционистских мер по защите своего рынка, снова попытаются вытеснить дешевыми товарами другие страны, в первую очередь — азиатские. И тогда надежда европейцев на активизацию продажи своих товаров по всему миру, даже при всех санкциях, которые возникли после начала войны рф против Украины, может кануть в лету.

Кроме этого, стоит признать, что ситуация на мировом валютном рынке все больше политизируется. С одной стороны, ни ЕЦБ, ни Федрезерв США формально не оглядываются на происходящие в Европе и Америке события на политическом фронте, но и не учитывать их они не могут. И в этой ситуации слишком сильный евро может стать проблемой для восстановления экономики Европы и роста ВВП Еврозоны.

Более того, учитывая, что круг европейских стран, заинтересованных в некотором ослаблении евро, сейчас расширился, а в США после выборов станет несколько более понятным расклад дальнейшей экономической политики по проблеме госдолга, налоговой, миграционной политики

В итоге интересы европейских и американских игроков совпадут, что также сыграет на укрепление доллара относительно евро в среднесрочной перспективе с теперешних уровней коридора около 1,10−1,12 доллара за евро до хотя бы коридора от 1,055 до 1,09 доллара. А некоторые спекулянты делают ставку и на проседание евро до уровней в 1,02−1,05 доллара в первом полугодии 2025 года.

Что это означает для зарубежных украинцев

Все эти перипетии с курсом евро на мировых рынках стоит учесть всем украинцам, кто сейчас, в силу войны, оказался за границей практически по всем странам мира.

Если это страны из Еврозоны, то наши беженцы должны учесть для себя, что их сбережения в евро могут потерять по покупательной способности в пределах до 5−6% до середины 2025 года. Частично из-за сохраняющейся в Европе инфляции в пределах 2,2−2,5% год к году, частично из-за возможного проседания евро относительно доллара на мировых площадках за этот период.

Если это страны, «завязанные» на долларе или с национальной валютой, которая ориентируется, в силу экономических причин, на американскую экономику, помощь или валюту, то наши граждане смогут даже несколько выиграть от укрепления позиций доллара на мировых рынках в том случае, если они потом со своими сбережениями решат возвращаться в Украину.

В любом случае, сейчас рекомендую всем украинцам, находящимся за границей, диверсифицировать свои валютные риски и держать свои валютные сбережения в еврозоне в пропорции 50/50 доллар и евро.

А для стран не еврозоны и вне долларовой зоны в пропорции:

- 40% — в долларе,

- 35% — в евро,

- 25% — в действующей там национальной валюте.

Для тех же, кто сейчас находится непосредственно в США, то я бы ждал результатов американских выборов в ноябре, а затем однозначно бы возвращался к вопросу диверсификации своих валютных сбережений, в зависимости от политико-экономического расклада в Америке.

С какими рисками столкнется Украина

Итак, если с сентябрьскими и декабрьскими решениями ЕЦБ все более или менее понятно, то по октябрьским — мало прогнозируемо. Будет ли снижать ЕЦБ ставки в октябре, и главное — насколько, остается интригой, способной спровоцировать значительный взрыв по паре евро/доллар на внешних площадках, что серьезно ударит и по курсу евровалюты в Украине.

Есть и еще один момент, который может повлиять на курс. Полученные Украиной помощь и кредиты в евро сначала конвертируются в гривну для финансирования потребностей бюджета. Когда же придет время отдавать эти средства в евро, курс может кардинально отличаться. И если в структуре украинского внешнего долга доля евро постепенно растет, то в ЗВР Нацбанк по-прежнему делает ставку на доллар. То есть курсовые валютные риски для Украины увеличиваются.

Напомню, что, по данным Минфина Украины, еще по состоянию на 30 июня 2024 года государственный и гарантированный государством долг Украины составлял 6 168 млрд грн, или $152,2 млрд в эквиваленте по действующему тогда официальному курсу.

В разрезе валютной структуры государственного и гарантированного долга доля евро составляла уже 35%, долларов США — 26%, гривны — 25%, СПЗ — 10%. А в других валютах, в частности, в фунтах стерлингов, канадских долларах и японских иенах — 4%.

При этом рост госдолга, даже с учетом реструктуризации и частичного его списания летом-осенью этого года, особо не замедляется. То есть доля евро в валютной структуре внешней задолженности не сильно уменьшится (новые полные данные будут опубликованы по итогам 3 квартала только в октябре).

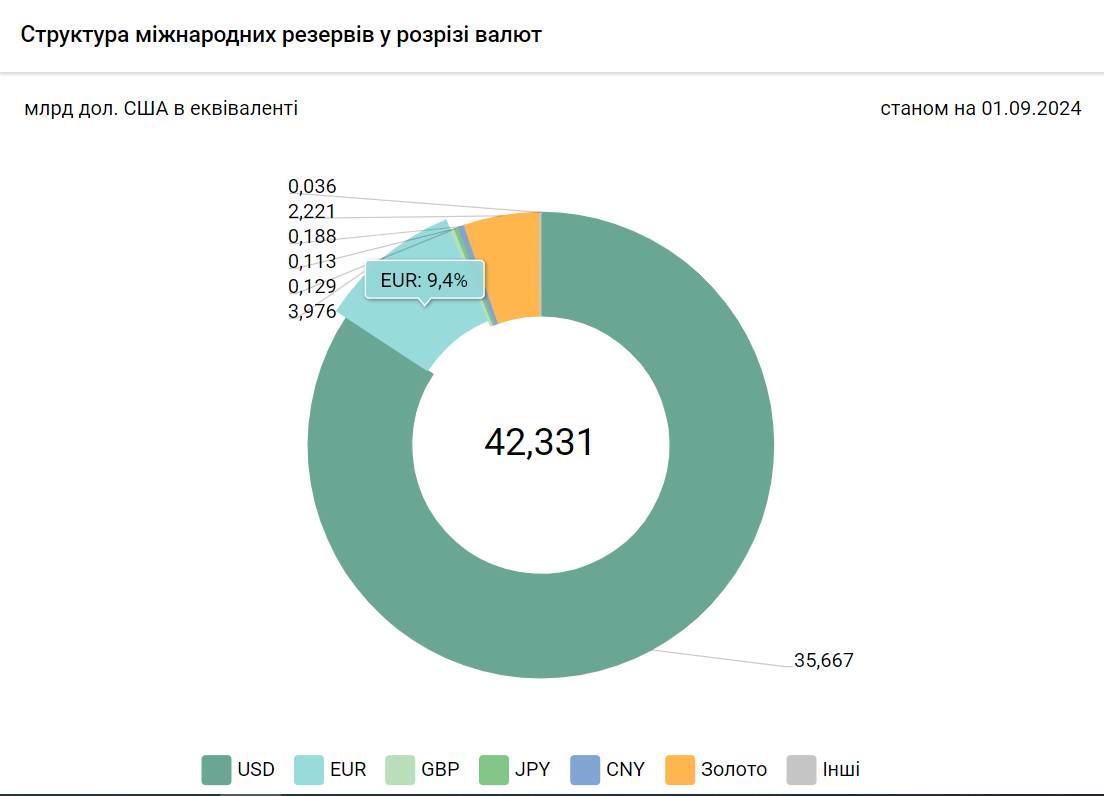

При этом структура украинского ЗВР не отражает этих изменений. И удельный вес в них евро всего 9,4%, или около 3,976 млрд в долларовом эквиваленте, тогда как в долларе — 84,3%, или в абсолютных цифрах — $35,667 млрд. И это дополнительные курсовые риски, которые будут реализованы в те моменты, когда долги в евро правительству придется активно возвращать.

То есть стратегически спрос на евро со стороны госструктур, бизнеса и граждан в ближайшие годы, с учетом роста товарооборота Украины с ЕС, необходимости обслуживания внешних обязательств государства, и взаимоотношений самих украинцев с перспективой вхождения в ЕС, будет только расти.

Что будет с курсом евро в Украине

Попробуем смоделировать, чего ожидать простым украинцам в этой ситуации, кроме сугубо наших украинских военных и экономических факторов.

1. Нас, в любом случае, ждут жесткие валютные ралли по паре евро/доллар 12 сентября и 18 сентября (перед и во время оглашений решений ЕЦБ и ФРС США) со скачками евро/доллар в пределах от 0,6 до 1,8 американского цента на евро.

То есть для украинского валютного рынка — это курсовые кульбиты в пределах 24−74 копеек на евро.

2. Начнется плавное проседание евро к доллару на внешних площадках к цели около 1,09−1,099 с небольшими ситуативными отклонениями на экономических новостях до конца сентября.

Для Украины это означает проседание евро в пределах 40 копеек на евро.

Такое проседание произойдет при условии, что ЕЦБ 12 сентября не будет «взрывать» международные рынки и снизит свою ключевую ставку на 0,25% годовых (то есть сделает то, что уже заложено в ожиданиях игроков), а Федрезерв 18 сентября начнет свой цикл снижения ставок тоже на 0,25% годовых.

3. Нас ждут многочисленные ралли в пределах до 1,2−1,8 американских цента на евро в период до конца сентября.

Для Украина это означает «качели» по курсу евро в пределах 49−74 копеек на евро.

Такой сценарий возможен, если ЕЦБ или Федрезерв решат все же сыграть против ожиданий рынка на своих заседаниях.

4. Коррекция и новые скачки после решений ЕЦБ.

В первые две декады октября, в любом случае, произойдет коррекция рынков после потрясений сентября, и на текущих новостях коридор по евро/доллар будет в пределах от 1,083 до 1,105 доллара.

И на решениях ЕЦБ 17 октября еще последуют ситуативные скачки в пределах до плюс-минус 1−1,4 цента на евро, то есть около 41−58 копеек на евро.

5. Шквал скачков пары евро/доллар в пределах от 1 до 2,2 американских цента на евро на новостях перед, во время и после окончания американских президентских выборов, а также на новостях о назначениях на ключевые посты победителей президентской гонки.

Происходить это будет в конце октября-первой половине ноября. Для украинского валютного рынка эти события выльются в колебания курса евро в пределах от 41 копейки до 90 копеек.

Ну и на решениях ФРС США на заседании 7 ноября дополнительно скачки в пределах плюс/минус 1 цента на евро, то есть очередные ралли в пределах 41 копейки на евро в этот период.

6. Глобальная коррекция внешних рынков уже в формате осознания «новых реальностей» со снижением колебаний в пределах до 0,7−1,3 американских цента на евро на оглашении текущих экономических новостей, решений ЕЦБ 12 декабря и ФРС 18 декабря.

То есть в конце ноября-декабре нас ждут еще «качели» по евро в пределах от 28−53 копеек на евро.

Читайте также: Как заработать на снижении ставки ФРС: объясняем, какие активы могут опередить рынок

Как подготовиться к «еврошторму»

При таких глобальных геополитических потрясениях, которые по факту никак не зависят от нашего Нацбанка, ему придется просто подстраиваться под происходящее и пытаться сглаживать внешние колебания пары евро/доллар через коррекцию курса доллара относительно гривны с выходом на заложенные в бюджет около 42 гривен на конец года.

Поэтому существенного укрепления гривны относительно доллара и евро до конца 2024 года сейчас ожидать не стоит, даже при условии получения всей обещанной на этот год международной помощи.

Максимальное проседание евро с текущего уровня в этой ситуации возможно в пределах до 1 гривны за счет относительной стабилизации курса доллара на нашем рынке и проседания евро относительно доллара на внешних площадках.

Но это при условии, что ЗВР Украины будут позволять это делать, а МВФ «не склонит» правительство и Нацбанк к более быстрой девальвации гривны к уровням в 43−45 гривны за доллар, что, соответственно, приведет через пересчет евро/доллар и доллар/гривна и к росту курса евро относительно гривны до уровней около 46−47 гривен на конец года.

Учитывая, что значительная часть факторов, влияющих на курс, сейчас не зависят ни от бизнеса, ни от граждан, ни во многом и от украинской экономики, я посоветовал бы сейчас гражданам провести диверсификацию своих сбережений в пропорции:

- гривна — до 45−50% денежных сбережений,

- валюта — 50−55% в пропорции 50/50 доллар и евро.

При желании, валютную часть сбережений можно разбить на корзину:

- 50% — доллар,

- 35% — евро,

- 15% — швейцарский франк, канадский доллар и английский фунт.

Автор:

Комментарии - 1