Череда банкротств американских Signature Bank, Silvergate, Silicon Valley Bank, First Republic Bank и вероятность, что к ним присоединятся другие, всколыхнула финансовый рынок. Кремлевские пропагандисты смакуют тему краха американской банковской системы и мрачные перспективы доллара. «Минфин» расскажет, что происходит на самом деле.

11 мая 2023, 14:48

Читати українською

Банкротство банков в США: что происходит и стоит ли списывать доллар со счетов

По состоянию на середину февраля 2023 года число банков в США, застрахованных Федеральной корпорацией страхования вкладов США (FDIC), составляло 4 718. Из них официально лишь менее 25 банков отнесены в США к «проблемным», то есть около 0,53%.

С 1970-х годов обанкротились более 90 американских банков с активами свыше $1 млрд. Приведенный ниже список крупнейших банкротств банков в США основан на активах финучреждений, застрахованных FDIC:

.png)

Наиболее значимым для всего финансового мира стало банкротство в 2008 году Lehman Brothers Holdings Inc — одной из крупнейших инвестиционных компаний, которая занималась предоставлением различных финансовых услуг на мировом уровне с 1850 года. Именно с этого банкротства начался мировой финансовый кризис, который сильно изменил работу финансового сектора и его регулирование.

После стремительных банкротств в начале весны этого года трех крупных американских банков, недавняя история с First Republic Bank стала уже четвертой проблемой для американских регуляторов. А потому в СМИ все чаще стали появляться рассуждения о возможности банкротства всей банковской системы Штатов. Хотя, следует признать, что этот нарратив, в основном, использует кремлевская пропаганда.

Главным отличием нынешних проблем в американском банковском секторе от событий 2008-го года стали почти молниеносные решения ФРС и Минфина США по защите вкладчиков, что быстро потушило панику. Уже с первых дней банкротства Silicon Valley Bank регуляторы заявили, что депозиты его клиентов будут гарантированы в полном объеме, а не на стандартные $250 тыс.

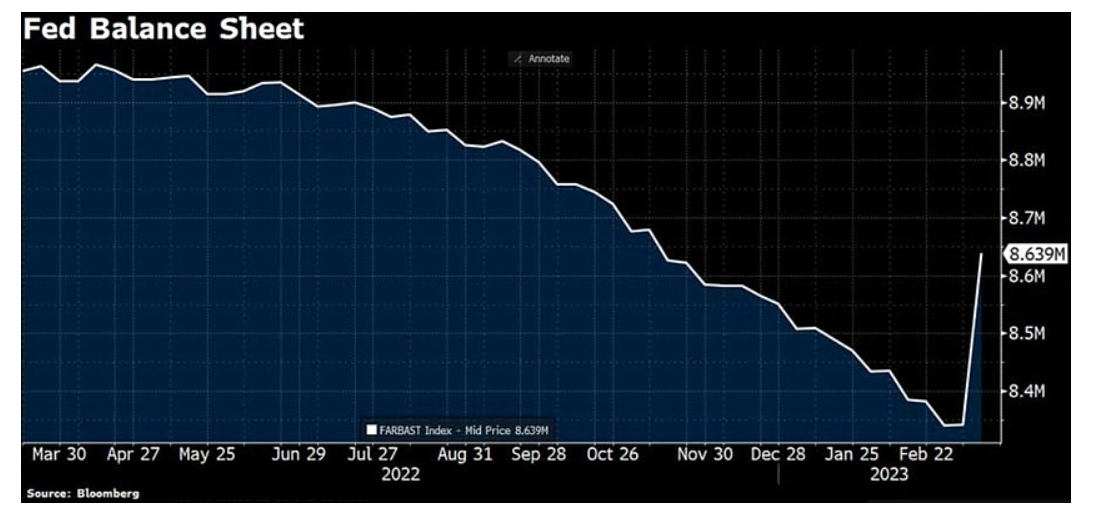

По факту, в американскую финансовую систему сейчас разными механизмами снова влита ликвидность, чтобы закрыть проблемы в банковской системе. И это хорошо видно по балансу Федрезерва США:

То есть клиенты (за исключением вкладчиков, связанных с акционерами и топ-менеджментом обанкротившихся банков) свои средства вернули. Пожар потушен.

Но пока остался незакрытым вопрос по чувствительным к ставкам активам на балансах банков. FDIC оценил эту проблему в $600 млрд нереализованных убытков по одним только ликвидным ценным бумагам, которые банки намерены держать до погашения на своих балансах.

В основном, речь идет о мелких и средних, по размерам активов, финучреждениях регионального уровня. Вкладчики рисковать не хотят, поэтому постепенно переориентируются с небольших на крупнейшие американские банки. Пока этот процесс только нарастает, что, безусловно, выгодно для самых крупных представителей финансового сектора США. Напомню, что в США это 4 банка с активами свыше $1 трлн: JPMorgan Chase, Bank of America, Wells Fargo и Citibank. Учитывая ситуацию, регуляторы усиливают мониторинг их работы.

Основной причиной для краха и проблем в большинстве банков США можно назвать их привычку пользоваться «дармовыми» деньгами вкладчиков. В период действия политики количественного смягчения депозитные ставки опустились до нулевых и даже отрицательных значений.

Но когда Федрезерв стал повышать ключевую ставку, финансисты отказались следовать в фарватере регулятора и сохраняли низкую доходность депозитов. В результате, клиенты стали искать более доходные активы и забирать свои средства из банков. Оттоку средств также способствовала активизация потребительского спроса на фоне улучшения ситуации на рынке труда.

.png)

Против банков в США сейчас работают следующие факторы:

- низкая прибыльность активов, сформированных в эпоху пандемии;

- ошибки риск-менеджмента на фоне падающей капитализации;

- просчеты при инвестициях и последствия пандемии COVID-19, которые спровоцировали как инфляционные процессы, так и рост волатильности на финансовых рынках.

Частое поднятие ставок Федрезервом только усилило эти проблемы.

В этой ситуации банки поступят стандартно — усилят требования к заемщикам и обеспечению по кредитам, сократят объемы выдаваемых ими ссуд и поднимут по ним ставки. А также в целях экономии сократят часть персонала и начнут постепенно списывать за счет сформированных резервов свои убытки.

Будет ли новый кризис образца 2008 года

По моим прогнозам, продолжение проседания банковской системы США на уровне мелких региональных финучреждений достаточно возможно. Но благодаря действиям ФРС и американского Минфина основной негатив будет быстро потушен и не вызовет обвала банковской системы США. А именно такой сценарий активно продвигает российская пропаганда.

То есть кризиса в стиле 2008 года не будет. Во-первых, быстро реагирует Федрезерв, во-вторых, главное отличие нынешней ситуации от происходившего финансового кризиса 2008 года в том, что сейчас банки инвестировали в ликвидные долговые американские бумаги, а тогда их портфели были наполнены проблемными и неликвидными ипотечными долгами.

Как подчеркивают американские аналитики, финансовые показатели банков сейчас тоже принципиально лучше. В 2008 году у них было 23 доллара депозитных обязательств на каждый доллар ликвидности. Сегодня это соотношение составляет только около 6. Более того, в 2008 году проблема мусорных ипотечных бумаг носила массовый характер по всей банковской системе США. А сейчас это все же проблемы отдельных игроков, но не всей системы.

Поэтому мой прогноз: за этот год еще в силу похожих причин, из-за оттока вкладчиков в более крупные банки и необходимости скорректировать капитал на убытки по ценным бумагам обанкротится еще до 10−15 мелких региональных финучреждений, что не сделает глобальной погоды на американском рынке. Но негативный фон периодически будет создавать, что сыграет, в целом, против стоимости акций банковского сектора США.

Читайте также: Мировая торговля меняет цепочки поставок: кто заменит китайский ширпотреб

Стоит ли хоронить доллар

В США продолжается активная дискуссия вокруг повышения потолка госдолга (дедлайн — начало лета 2023 года). Если законодатели не договорятся по этому вопросу, Штаты ждет дефолт. Хотя такой исход существует только в теории. Кроме того, продолжает снижаться доля доллара в международных резервах и все больше стран отказываются от расчетов в долларе при оплате за сырье и энергоносители (Россия, Китай, Индия и др.). О том, что санкции могут составлять угрозу мировой гегемонии доллара, недавно говорила министр финансов США Джанет Йеллен.

Читайте также: США признали риск подрыва господства доллара: что происходит на самом деле

Но весь политический и главное, экономический истеблишмент США понимает, что монополия американской валюты на мировые расчеты за нефть, сырье, золото и в операциях на рынке капиталов — залог благополучия США.

Поэтому, Федрезерв и Минфин США сделают все возможное и невозможное, чтобы удержать доллар в роли основной мировой валюты. А для этого они будут страховать свою банковскую систему от волны банкротств, предоставляя рефинансирование банкам, которые будут покупать своих менее удачливых коллег. Также уже в ближайшее время ФРС перестанет повышать процентную ставку, чтобы не вызвать продолжения цепочки банкротств на финансовом рынке и, как следствие, на других рынках, которые может спровоцировать политика дорогих денег.

Читайте также: Судьба доллара и лучшая инвестиция: что сказал Баффет на собрании Berkshire

Выбирая из двух зол — сохранение высокой инфляции или банкротство части банков и финансовых компаний с последствиями для всей экономики как самих США, так и всего мира, предпочтут выбрать меньшее.

А именно, смирятся с целевым ориентиром по инфляции не в 2% в год, что служит целевым показателем сейчас, а с более реальным в настоящее время таргетом в 3−3,5%. Такой вариант для регуляторов США — не панацея от всех бед, но это подстрахует доллар на международных рынках. В том числе, и в Украине.

А что в Украине?

Для доллара в Украине есть еще дополнительные и отдельные вызовы. Например, учитывая, что наша страна все больше экономически интегрируется в Европу, удельный вес расчетов в евро будет расти. Пока происходит смещение этих объемов за счет ухода в небытие расчетов в рубле. То есть эту часть расчетов в общем объеме замещают расчеты в долларе и евро. Но постепенно, по моим прогнозам, удельный вес евро в нашей международной торговле вырастет и начнет теснить доллар. Это произойдет не сразу, но приведет к тому, что Нацбанк постепенно станет менять структуру нашего ЗВР.

На текущий момент,

Но по мере роста товарооборота Украины со странами ЕС доля евро в ЗВР будет увеличиваться.

Монополия доллара в украинских валютных расчетах и, соответственно, потребность в нем в Украине будет сохраняться долго. Не стоит забывать, что основную часть внешних кредитов сейчас наша страна получает от США. И они номинированы в долларах. Это на ближайшие, как минимум, 5−10 лет привязывает нашу экономику к доллару для обслуживания таких кредитов.

В структуре банковских обязательств по валютам также доминируют вклады и остатки населения и бизнеса в долларе. То есть спрос на доллар в Украине останется высоким на ближайшие 5−10 лет минимум. И это также будет поддерживать курс американской валюты в нашей стране.

Выводы:

-

США сейчас будут активно бороться с банковскими банкротствами, чтобы удержать доверие к доллару как на внутреннем, так и на внешнем рынках;

-

Монополия доллара, как мировой валюты, сохранится, но доля расчетов в долларе в мире в ближайшие 5−10 лет будет постепенно снижаться;

-

Украина, учитывая ее интеграцию на европейские рынки, будет постепенно увеличивать расчеты в евро, что приведет к изменению структуры наших ЗВР. Но учитывая, что основная часть наших внешних обязательств, а также импортные и экспортные операции — в долларе, спрос на американскую валюту останется высоким. Поэтому не стоит списывать эту валюту, как один из самых ликвидных активов в Украине, как минимум, на ближайшие 5−10 лет;

-

Политические решения, военные риски и структура экономики Украины пока оставляют за долларом статус основной валюты при внешнеэкономических операциях нашей страны.

Автор:

Комментарии - 6

Жил да был демократ Рузвельт. Он хотел мировой гегемонии, отжать у Британии сырьевые колонии. Понятно что не сам Рузвельт, а те кто прятался за его спиной. Рузвельт готовился тщательно. Изъял к народа золото. Прикупил золото у Сталина. И в это же время начал программу формирования велферщиков. Афроамериканцы начали получать доллары просто так. При этом черные перестали работать. Черные мужчины становились торговцами наркотиками, черные женщины — проститутками. Черные семьи распались. И в США теперь 50 % населения — не работающие черные и цветные. По мере того как экономика США приобретала все более экстерриториальный характер, параллельно доллар стал мировой валютой. В результате, упрощенно азиаты Китая бесплатно работают на черных США. При этом США раздают визы черным и цветным алкашам, наркоманам, бомжам, массово ввозят их к себе, садят их на велфер и все они дружно пополняют ряды избирателей демпартии США. Соответственно белые республиканцы (национальный производитель) оказались в меньшинстве. И все идет к тому что их умножат на нуль. А чтобы белые не пытались оказать сопротивление, придумываются разные промывания мозгов — трансгендеры, вина белых перед черными и т. д. Вот такой социализм и есть причина кризиса.