В ноябре финансистам придется активно пересматривать предложения по своим продуктам как для частных клиентов, так и для бизнеса. Слишком уж много наложилось друг на друга факторов, которые заставляют банки менять условия по депозитам, кредитам, более активно работать в части продаж ОВГЗ. Рассмотрим более подробно, к чему же следует готовиться клиентам банков в ноябре.

7 ноября 2024, 7:30

Читати українською

Депозиты, кредиты, карточное обслуживание: чего ждать клиентам от банков в ноябре

Ключевое влияние на политику банков будет иметь инфляция. С лета рост цен в Украине набирает обороты. Если еще в мае Госстат фиксировал официальный показатель инфляции в годовом исчислении 3,3%, то на 1 октября она уже достигла 8,6%. Нацбанк 31 октября на пресс-конференции по итогам заседания по учетной ставке вынужден был озвучить пересмотренный инфляционный прогноз — 9,7%, по итогам текущего года, вместо 8,5%.

Я считаю, что и новая инфляционная планка чиновниками занижена, и предполагаю рост инфляции на конец 2024 года не менее 9,9−10,3%. И это только официальный рост цен, который не отражает реальной динамики ценников на товары и услуги. Но банки, конечно, будут ориентироваться в своих финансовых продуктах, которые предлагают бизнесу и населению, именно на реальные показатели.

Финансисты также будут принимать во внимание:

- сохранение Нацбанком учетной ставки на текущем уровне в 13% годовых,

- усиление геополитической напряженности (что влияет на валютный, фондовый рынок и стоимость драгметаллов),

- продолжение цикла снижения ставок ЕЦБ и ФРС (что отражается на доходности валютных инструментов украинских банков),

- продолжение войны (что влияет на все сферы жизни украинцев и поведение отечественного бизнеса).

Учитывая все эти обстоятельства, в ноябре я бы ждал от украинских банков следующего 👇

Кредитование: борьба за крупных денежных клиентов усиливается

При реальной угрозе усиления инфляционных процессов и как минимум сохранении учетной ставки НБУ на уровне 13% годовых ожидать от банков снижения ставок по гривневым кредитам нереально. Более того, при дальнейшем раскручивании инфляции Нацбанку придется повышать учетную ставку уже к концу 2024 года или в первом квартале 2025 года.

Поэтому банкам сейчас экономически опасно снижать процентные ставки по коммерческим и потребительским кредитам, а по госпрограммам — все будет зависеть от возможностей государства.

С другой стороны, конкуренция между банками за крупных и платежеспособных клиентов усиливается, что позволяет данной категории клиентов в ноябре рассчитывать на уровень гривневых кредитных ставок в пределах «учетная ставка плюс 1−4% годовых», то есть около 14−17% годовых, в зависимости от сроков и самих кредитных программ.

Малый и средний бизнес будет вынужден довольствоваться ставками в пределах 15−19% годовых, а по некоторым проектам с повышенными коммерческими рисками — и до 20−23% годовых.

По госпрограммам уровень ставок останется в пределах разрекламированных «5−7−9» и несколько выше, с учетом комиссий банков. Однако финансовые возможности государства почти исчерпаны. Поэтому бизнесу (за исключением аграриев) ожидать в ноябре по данным программам особого прироста предложений и активности со стороны банков не стоит.

Как и в предыдущие месяцы, статистика прироста кредитования в банковской системе будет позитивной в основном благодаря различным госпрограммам.

Однако инфляция подстегивает потребительский спрос: население и компании закрывают свои потребности в товарах и услугах по принципу «купить сегодня — завтра будет дороже». В итоге на фоне роста показателей торговли банки будут более охотно кредитовать представителей этого бизнеса.

В зоне риска останутся строительство и частично промышленность из-за военных рисков, подорожания сырья, материалов, повышения зарплат на фоне дефицита кадров.

В выигрыше останутся предприятия, которые получают сейчас госзаказы оборонного характера, что улучшает их финансовое состояние и позволяет более активно работать с банками в части финансирования подобных проектов. Также будет прирост кредитов в энергетическом секторе.

По потребительским кредитам населению сохранится существенный разброс ставок. Их уровень будет зависеть от индивидуальной стоимости базы фондирования банка и его кредитной политики.

Реальный коридор ставок по потребительским кредитам в ноябре будет в пределах от 20% годовых до 40% годовых. Но большинство банков продолжит «добирать» еще эффективную ставку доходности по таким кредитным вложениям за счет комиссионных и других платежей клиента. В итоге реальная стоимость подобных кредитов может, с учетом всех накруток, приближаться и к 60−90% годовых.

Поэтому говорить о серьезном наращивании кредитования явно преждевременно. Хотя с начала войны оно немного улучшилось. Причем налицо явное расслоение банковского сектора в части активности на кредитном рынке.

Малые и средние банки относятся к этому виду заработка с опаской. Как из-за военных рисков, так и из-за необходимости доформирования резервов под кредитные риски в случае проблем с данными кредитами. А вот крупные игроки, на фоне высоких уровней полученных прибылей, как раз и являются основными «локомотивами» улучшения статистики объемов кредитования по системе.

Госбанки в основном кредитуют под различные госпрограммы и военные потребности, а также — в значительной части и энергосектор. «Дочки» иностранцев в основном вкладываются в энергогенерацию, торговлю и сферу услуг, но не в военные проекты.

Спрос населения на кредиты повышался три квартала подряд, а спрос бизнеса — самый высокий с 2021 года, что провоцирует некоторое ослабление банками кредитных стандартов в розничном кредитовании и, частично, — в сегменте корпоративных кредитов. Это приведет в дальнейшем к росту проблемной задолженности. Об ухудшении качества займов говорится и в свежем опросе НБУ об условиях банковского кредитования в ІV квартале.

Но с учетом того, что «проблемка» будет «разбавляться» новыми объемами кредитования (в том числе и по госпрограммам), в процентном соотношении тенденция снижения удельного веса плохих кредитов (NPL) по банковской системе сохранится.

Часть банков на фоне высокой прибыльности продолжат списывать проблемную задолженность за счет своих резервов. И это формально тоже будет улучшать показатель удельного веса проблемной задолженности к общему объему кредитного портфеля в целом по системе.

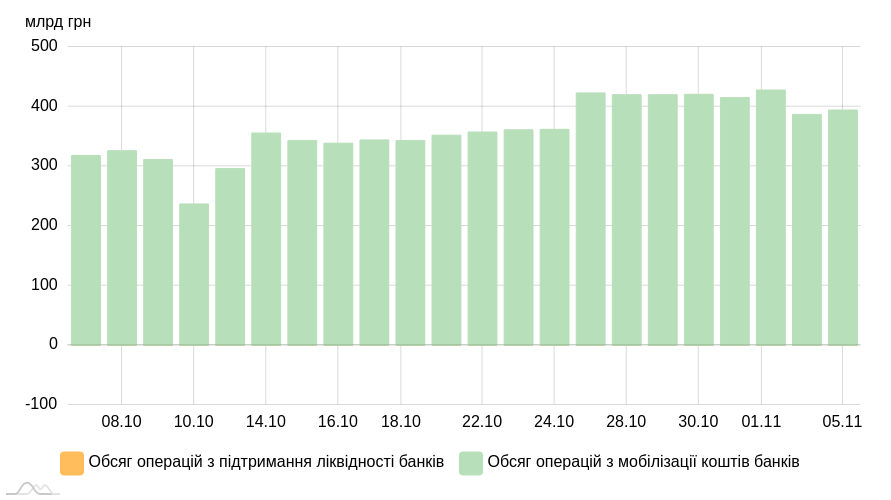

Пока у банков (в основном у крупных) сохраняется избыточная гривневая ликвидность, которую они ежедневно размещают в депсертификаты Нацбанка. Объем таких вложений колеблется в пределах от 237 млрд грн. до 428 млрд грн. Этот ресурс может стать главным резервом для увеличения кредитования реального сектора экономики и дальнейшего роста объемов вложений финучреждений в ОВГЗ.

Объем операций НБУ по регулированию ликвидности банков

По валютным кредитам сейчас условия и ограничения Нацбанка настолько жесткие, что объемы таких вложений банков в валютном эквиваленте особо не изменятся. Учитывая существующие в Украине военные и прочие риски, даже на фоне снижения ставок ЕЦБ и Федрезерва, наши банки пока не станут снижать свои ставки по оставшимся кредитам в евро и в долларе.

Несмотря на все риски при кредитовании, процентные доходы от этого вида деятельности будут достигать до 40−70% от всех доходов финучреждений, в зависимости от выбранной ими бизнес-модели.

.jpg)

Депозиты: доходность гривневых вкладов немного вырастет

Ситуация с базой фондирования в виде срочных гривневых депозитов и вкладов в ноябре будет двоякой. С одной стороны, банковская система остается платежеспособной и даже сверхликвидной. Но сфер приложения с минимальными рисками не так много: депозитные сертификаты НБУ, ОВГЗ, кредиты сверхнадежным клиентам с ликвидными залогами и другим обеспечением. Вот, пожалуй, и все.

И это пока позволяет банкам не особо бороться за вкладчиков. Но в валюте ставки по депозитам уже давно на минимуме. Что касается вкладов в гривне, то рост инфляции и налога с процентов по депозитам (18% НДФЛ и военный сбор, который после подписания ресурсного законопроекта Президентом вырастет с 1,5% до 5%) уже не позволят финансистам особо снижать ставки.

Иначе, вкладчики начнут активно «выносить» эти гривневые ресурсы из банков (покупать на них валюту, товары или вкладывать свои сбережения в другие более доходные активы).

Причем угроза оттока средств из-за инфляции и замороженных депозитных ставок уже реальна не только для малых банков с небольшим объемом ресурсной базы, но и для крупных игроков, которые активно работают в розничном сегменте. Цена вопроса: более 1,3 трлн грн населения и ФОПов и свыше 1 трлн грн на счетах юрлиц.

Серьезно конкурировать с гривневыми депозитами и вкладами начинают ОВГЗ, где доходность, с учетом отсутствия налогообложения, стала выше реальных депозитных ставок.

При ставках по гривневым депозитам в пределах до 15−16% максимум, реальная доходность по ним после налогообложения составляет пока 12,07−12,88% годовых.

Уже сейчас часть средств граждане и бизнес перевкладывают с депозитов в ОВГЗ:

ОВГЗ, которые находятся в обращении по номинальной-амортизационной стоимости

Самые дальновидные банкиры уже стали повышать ставки по депозитам и вкладам в гривне на 0,5−1% годовых, чтобы не только сохранить свою клиентскую базу, но и «увести» часть вкладчиков у своих менее щедрых конкурентов.

Сложнее с валютными вкладами и депозитами. Из-за повышения по ним нормативов резервирования (привлекаются средства банками в валюте, а резервировать нужно на корсчете в гривне) эта категория пассивов становится более дорогой для всех банков.

А с учетом еще и ограниченных возможностей по вложению валютных ресурсов банками, начавшегося цикла снижения ставок ЕЦБ и Федрезерва, эти пассивы для наших банкиров становятся менее привлекательными для дальнейшего заработка на таких ресурсах.

В итоге ставки по валютным вкладам населения и депозитам юрлиц в этом месяце останутся на уровнях: от 0,1% до 3% годовых в долларе и от 0,1% до 2,6% годовых в евро.

А вот по гривневым депозитам финансисты будут вынуждены начать постепенное повышение ставок.

Уровень ставок по гривневым депозитам физлиц в ноябре в банках с отечественным капиталом будет в пределах:

-

3 месяца — до 12−15% годовых,

-

6 месяцев — до 12,5−15,25%,

-

9 месяцев — до 13−15,2%,

-

12 месяцев — до 13−16% годовых.

Госбанки и иностранцы будут давать на 1−3% годовых ниже по каждому из вышеперечисленных сроков.

По юрлицам разброс ставок будет очень широким, в зависимости от индивидуальных задач конкретного банка по дальнейшему размещению этих гривневых ресурсов, их суммы и сроков.

В целом, по моему прогнозу, это будет:

- до 6−9% годовых по месячным ресурсам от 1 млн гривен,

- до 9,5−12% годовых на сроки до 4 месяцев,

- до 12−13,5% годовых — на срок от 5 до 9 месяцев,

- до 14−15% годовых — на год.

Банки с отечественным капиталом (особенно мелкие) будут готовы «подвинуться» на 0,5−1% годовых выше по каждому из этих сроков. А вот госбанки и иностранцы, будут более «жадными» и доходность по этим срокам депозитов у них будет на 1−4% годовых ниже вышеуказанных ставок.

Расходы банков в виде уплаты процентов по вкладам физлиц и депозитам юрлиц, в зависимости от бизнес-модели финучреждений, будут достигать от 40 до 70% всех затрат банка.

Работа банков и клиентов с ОВГЗ

Проблема финансирования дефицита бюджета за счет размещения ОВГЗ очень актуальна, а инфляция в Украине растет. Поэтому особого снижения доходности этих бумаг в ноябре ожидать не стоит. В противном случае, инвесторы просто не станут их особо покупать. Минфин попытается снижать доходность части гривневых бумаг за счет ограничения разовых объемов продаж на своих аукционах бенчмарк-ОВГЗ, необходимых банкам для выполнения нормативов резервирования.

Кроме того, в ноябре стоит ожидать от Нацбанка дальнейшего расширения перечня бенчмарк-ОВГЗ.

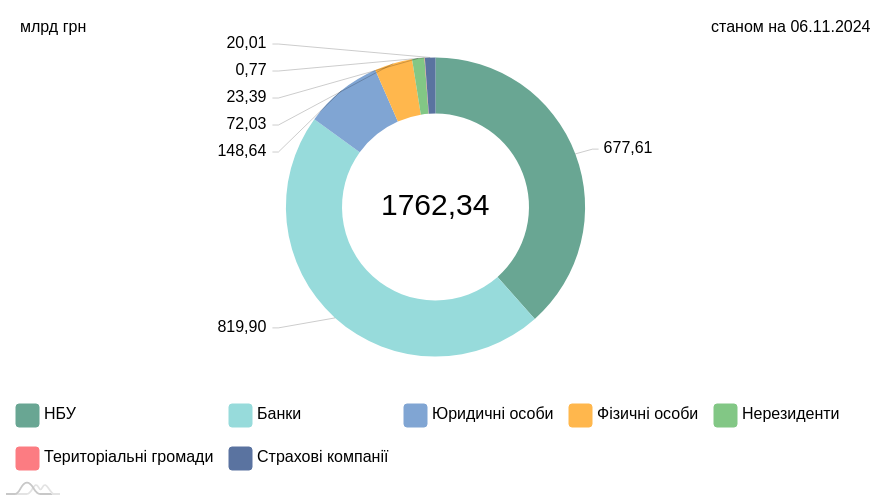

Основными держателями облигаций остались НБУ (677,61 млрд грн, которые были выкуплены Нацбанком у Минфина еще до войны и в 2022 г.), и банки с портфелем в 819,90 млрд грн, значительная часть из которых — это именно бенчмарк-ОВГЗ.

Но в ноябре достаточно активно будут наращивать свои объемы покупок бумаг бизнес и население. Бизнес уже купил облигаций на сумму 148,64 млрд грн в эквиваленте и использует облигации, как дополнительный вариант заработка, а также как ликвидный залог банкам при привлечении краткосрочных кредитов для покрытия своих кассовых разрывов.

Граждане продолжат покупать ОВГЗ, как более доходный на этом этапе вариант вложения своих средств, по сравнению с вкладами. Их вложения в облигации на 6 ноября уже составляют 72,03 млрд грн в эквиваленте и постепенно растут.

Поэтому прогнозирую в ноябре дальнейшую активизацию банков по продаже гражданам ОВГЗ, а также усиление работы соответствующих подразделений банков по ценным бумагам с юрлицами.

Доля доходов подразделений банков, занимающихся торговлей ОВГЗ для населения и бизнеса, в общей структуре доходов банков будет постепенно увеличиваться, и до конца года по некоторым банкам может достигнуть 12−20% от всех доходов банка.

Валюта: кому банки будут делать скидку на комиссиях

Объемы покупаемой населением валюты по-прежнему превышают объемы ее сдачи в обменники финкомпаний и кассы банков, повышенный спрос на валюту наблюдается и на межбанке. Поэтому финансисты в ноябре продолжат активно зарабатывать как на безналичной, так и на наличной валюте.

И только крупные клиенты — покупатели и особенно продавцы валюты — смогут рассчитывать на возможное снижение комиссий от банков на операции по покупке/продаже валюты на межбанке.

Средним и небольшим клиентам придется мириться с предлагаемыми им банками тарифами на данные услуги.

Практика активного завоза наличной валюты банками в страну (в среднем ежемесячно более $1 млрд наличными в эквиваленте в основном в долларе и в евро) продолжится. А превышение ежедневного сальдо по покупке наличной валюты над ее сдачей в пределах от $20 млн до $50 млн ежедневно — позволит активно зарабатывать обменникам как банков, так и финкомпаний весь ноябрь.

Особенно в первые две декады ноября, когда выборы в США, заседание ФРС США по процентным ставкам и первые заявления нового американского президента неминуемо приведут к повышенной валютной турбулентности в мире по паре евро/доллар.

Это будет отражаться курсовыми скачками евро и в Украине относительно гривны. Останется прибыльным и бизнес банкиров по покупке валюты у Нацбанка себе на валютную позицию и ее дальнейшей продажей на карты клиентам.

На наличном рынке спред по доллару в относительно спокойные на валютном межбанке дни будет в кассах банков в пределах 20−25 копеек. Во время существенных колебаний безналичного курса на торгах и в кассах банков этот спред будет увеличиваться до 25−30 копеек на долларе.

По наличному евро в спокойные дни спред в банках будет составлять от 25 до 30 копеек, а в дни валютной лихорадки он будет расти и до 35−50 копеек и более.

В зависимости от специфики работы банка, структуры его клиентской базы и активности работы казначейств, удельный вес доходов по валютным операциям во всей структуре доходов банков в ноябре может достигать от 15% до 30%.

Читайте также: Новый платежный закон: когда в Украине появятся платежи за 10 секунд и зачем банкам с/х земля

Карточный бизнес

Общеукраинская программа «Национальный кешбек» расширит возможности банкиров нарастить клиентскую базу в карточном бизнесе. По состоянию на 31 октября уже 3 млн граждан открыли 3,2 млн карт «Национальный кешбек», в ноябре их количество вырастет.

Для банкиров это работа на перспективу, так как они ожидают ежемесячное увеличение перечислений со стороны государства на карточные счета участников данной программы.

К примеру, если в сентябре по программе было выплачено кешбека на 37,2 млн грн, то в октябре — уже более 125 млн грн.

Привлекая клиентов на обслуживание по этой программе, банки получают возможность активно работать с ними в формате перекрестных продаж своих продуктов — от пополнения за счет этих средств мобильных телефонов клиентов до оплаты коммуналки и продуктов. В итоге банкиры получают возможность зарабатывать дополнительные комиссионные доходы от обслуживания клиентов, а также увеличивать обороты своих клиентов-юрлиц, участвующих в этой программе.

Финансисты рассчитывают на 10−15% прироста активных карт клиентов, а также на увеличение среднего чека операций по карте.

Главными бенефициарами новой программы будут банки с большим числом работающих платежных карт и широким покрытием торговых сетей своими платежными терминалами.

Все остальные карточные бизнесы — от зарплатных проектов до «оплаты частями»

Позитивно для банков в части потребительского кредитования скажется традиционный период распродаж бытовой техники и других товаров в предстоящую Черную пятницу, которая пройдет в конце ноября.

Автор:

Комментарии