В Украине начали активно расти объемы автокредитования. Львиная доля рынка приходится на новые автомобили, и здесь ощущается серьезное оживление. Банки в феврале-марте 2021 года улучшали условия финансирования, а их клиенты откликались на новые предложения. «Минфин» собрал информацию об обновленных условиях кредитования водителей.

26 мая 2021, 7:30

Читати українською

Автокредиты — ставки, взнос и сроки: как банки весной переписали их условия

Четверть автопродаж — в кредит

В начале года автокредитование развивалось очень вяло. Но после случился ощутимый всплеск.

«Объем автокредитования за 4 месяца 2021 года вырос примерно вдвое. Если в январе банки-лидеры выдали порядка 1000 займов на покупку авто, то в апреле показатель вырос до более 2 тыс. единиц», — сообщил «Минфину» председатель правления Кредитвест банка Игорь Тихонов.

Пик активности пришелся на март и апрель. В эти месяцы общее количество выданных автокредитов достигло сначала 2,1 тыс. штук, а потом и превысило 2,4 тыс.

Можно выделить несколько причин такой активности:

- Улучшение банками условий кредитования машин.

- Новые предложения автодилеров, которые дают скидки на модели прошлого года.

- Рост спроса на автомобили со стороны населения после паузы в продажах из-за локдауна. Накопился отложенный спрос.

Читайте также: Кабмин упростит растаможку авто. Оформить документы можно будет с помощью смартфона

«Если ранее доля автокредитования в общем объеме продаж банка составляла 17−20%, то в последние три месяца она заметно росла и на сегодня составляет уже 23%», — рассказал «Минфину» начальник отдела развития автокредитования ОТП Банка Виталий Скоробогатый.

Кредитные приросты совпадают с темпом расширения автомобильного рынка. По данным ассоциации «Укравтопром», в апреле было продано свыше 10 тыс. машин, что почти втрое больше аналогичного результата 2020 года, и лучше показателя января 2021-го, когда люди купили лишь 5,7 тыс. авто.

Читайте также: Продажи легковушек в марте показали безумный рост: что и почем покупали украинцы

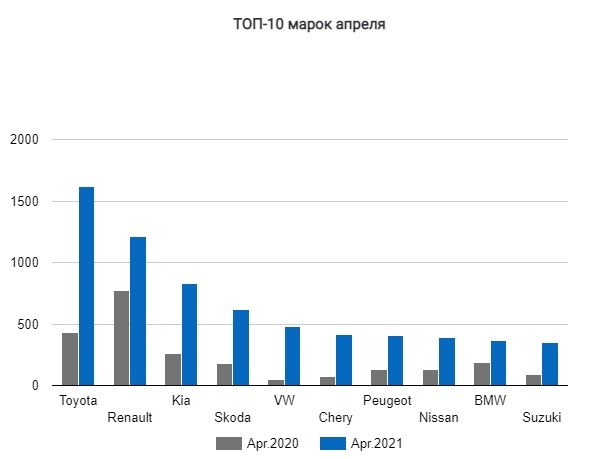

В 5-ку самых продаваемых иномарок апреля вошли:

- Toyota — 1618 шт.;

- Renault — 1215 шт;

- KIA — 830 шт.;

- Skoda — 616 шт.;

- Volkswagen — 482 шт.

«До 25% автомобилей продано в кредит. В лидерах продаж в апреле разные бренды: Toyota, Renault, KIA, Skoda, Volkswagen, Chery, Peugeot, Nissan, Mercedes-Benz, BMW. Эти марки популярны и при оформлении автокредитов», — уточнила «Минфину» директор департамента розничного бизнеса Ощадбанка Валерия Малахова.

Для машин с пробегом масштабных кредитных программ нет. Займы под них выдают очень редко: например, в январе таких предоставили лишь около 50, а в апреле — 65. Нечего и сравнивать с объемами кредитования новых иномарок в автосалонах.

«На вторичном рынке существенную долю продаж занимают импортируемые автомобили из Америки, Кореи, Европы. Для данного рынка интересны более быстрые беззалоговые кредиты на короткий срок до 6 месяцев», — пояснил «Минфину» директор департамента продаж через альтернативные каналы и партнеров Креди Агриколь Банка Роман Бунич.

Условия выдачи автозаймов

В преддверии распродаж автосалонов банки понижали процентные ставки по кредитам и увеличивали сроки кредитования: ходовое предложение —финансирование до 5 лет, хотя все больше банков предлагает уже до 7-ми. Что, как понятно, позволяет человеку уменьшить сумму ежемесячного платежа.

«Мы, например, снизили процентную ставку на 1−2% годовых, понизили или отменили разовую комиссию. А также увеличили срок кредитования с 6 до 7 лет и увеличили максимальную сумму кредита до 1,5 млн. грн. Собственный взнос остался на безопасном уровне — 20%», — рассказал о нюансах Виталий Скоробогатый из ОТП Банка.

Процентная ставка и регулярные комиссии — ключевой фактор для большинства заемщиков. На нее обращали внимание в первую очередь.

«Реальная годовая ставка опустилась до 12%. А при определенных условиях, например, увеличении авансового платежа до 40−50%, может быть еще ниже. Есть и акционные предложения, предусматривающие кредитование под 0,01% в первые несколько лет. Такие программы реализуются в партнерстве с дилерами», — объяснил Игорь Тихонов из Кредитвест банка.

Кредитование б/у машин дороже — здесь ставки обычно начинаются с 20% и могут достигать 30−35% или даже выше. Банки с большой неохотой берут в залог неновые машины, особенно те, которые не были проданы автосалоном в Украине и не стоят на гарантии. Им проще вообще не брать их в залог. Потому такие займы выдаются в рамках программ по беззалоговому кредитованию, а там кредиты намного дороже. В этой категории кредиты обычно выдают на короткие сроки — 1−2 года, и редко делают спецпредложения.

Читайте также: Как меняется рынок б/у авто из США и выгодно ли их покупать

В случае с новыми машинами из автосалонов их намного больше. Там уже начали внедрять льготы и бонусы, которые ранее практиковались в основном для кредитных карт или кэш-кредитования. Такие, как льготные периоды, когда можно получить отсрочку по погашению автокредита, но уже ездить на новенькой иномарке.

Еще водителю дают возможность разбивать выплаты по кредиту — на регулярные ежемесячные платежи и разовые выплаты. Вероятно, это делается для тех, кто, покупая новое, авто продает старое. Людям не всегда удается оперативно продать машину с пробегом: на это может потребоваться не один месяц, а временами и год.

«Например, клиент оформляет кредит сроком на 3 года с первоначальным платежом 30% от стоимости авто. Потом погашает 40% тела кредита на протяжении 3 лет, а оставшиеся 30% — единоразово, последним платежом. Другой пример уникальных условий — это увеличение льготного периода по кредиту. Сейчас на рынке он достигает 36 месяцев», — отметил Роман Бунич из Креди Агриколь Банка.

Заемщики хотят брать меньше и отдавать быстрее

Водители обычно стараются одолжить поменьше и скорее рассчитаться с банком. Поэтому большинство кредитов оформляется при наличии 35−40% взноса сроком до 36 месяцев. Люди считают каждую копейку, а даже 12% годовых за 3 года — это колоссальные переплаты. К примеру, если взять кредит в 500 тыс грн под 12% годовых, то, не учитывая комиссии, переплата за 3 года составит 100 тыс грн или 20% от суммы займа.

Правда, одалживать у банков все равно приходится больше, чем ранее. Поскольку автомобили подорожали. В первую очередь из-за роста валютного курса: если 20 мая 2020 года официальный курс НБУ гривна/доллар составлял 26,52 грн/$, то в тот же день 2021-го — 27,42 грн/$.

«Выросла стоимость иномарок и сумма кредита. Средняя сумма кредита составляет 500 тыс. грн при средней стоимости автомобиля 850 тыс. грн. За такой же период (4 месяца) в 2020 году средняя сумма кредита составляла 380 тыс. грн при средней стоимости авто 650 тыс. грн», — привел пример Бунич.

Финансисты уверяют, что получение автокредита не стало сложнее, и что доля отказов редко превышает 15−20%. Правда, этот показатель сложно объективно оценить из-за того, что многие претенденты отсеиваются еще на предварительной консультации и у них дело не доходит до подачи официальной кредитной заявки.

«Есть рисковые правила, и мы их придерживаемся: если клиент официально трудоустроен, нет просрочек по уплате кредитов и проблем с законом — тогда это высокие шансы на получение позитивного решения», — заверил «Минфин» директор департамента розничного бизнеса Укргазбанка Максим Ярославский.

Его коллеги подтвердили готовность рассматривать неофициальные доходы потенциального заемщика.

«Процедура согласования кредитных заявок в Ощадбанке на сегодня позволяет максимально гибко подходить к оценке платежеспособности заемщиков и принимать к рассмотрению как официальные, так и дополнительные доходы», — сказала Валерия Малахова.

А Роман Бунич заверил, что банки могут не очень строго оценивать заемщика, который скопил изначальную часть средств на авто: «Как правило, банки готовы дать положительное решение клиенту при авансе от 40%. В некоторых банках могут закрыть глаза на наличие и место официального трудоустройства клиента (не проверять его) или не проверять источник происхождения дохода».

Как банки будут заманивать клиентов

Новые акционные предложения под конкретных автодилеров и дополнительные программы лояльности, вроде льготных кредитных периодов — это в 2021 году будет конкурентным преимуществом, при помощи которого банки станут заманивать водителей.

Другие базовые условия банкиры пока улучшать не обещают:

- срок — до 7 лет;

- первоначальный взнос — 10−20% стоимости;

- разовая комиссия (за выдачу кредита) — 1−2% суммы;

- процентная ставка — 12−14% годовых.

Отдельные автодилеры, конечно, могут проводить акции и брать на себя некоторые расходы покупателей своих машин. Но их спецусловия будут распространяться на определенные марки авто, то есть не рассчитаны на массового заемщика.

Нового снижения процентов по автокредитам банки в ближайшее время не прогнозируют.

«Много зависит от ставок по депозитному портфелю и от учетной ставки Нацбанка. Пока тенденция на уменьшение не наблюдается. НБУ чуть повысил „учетку“, думаю, кредитные ставки останутся такими же в ближайшее время», — спрогнозировал Максим Ярославский.

Возможно, банки станут более лояльными по мере усиления конкуренции в автокредитовании. Пока им занимаются немногие — до 10-ка банков из 73 действующих в стране.

5-ка крупнейших кредиторов выглядит так:

- Креди Агриколь Банк;

- Ощадбанк;

- Кредобанк;

- Укргазбанк;

- ОТП Банк.

«Ожидаем выхода Приватбанка, который заявил, что входит активно в этот рынок. С его выходом в активное автокредитование топ банков-лидеров рынка может измениться», — признал Ярославский.

В самом Приватбанке «Минфину» это также подтвердили. Сообщили, что госбанк уже начал выдавать первые автокредиты, но пообещали, что количество предложений для автомобилистов будет увеличиваться.

Источник:

Минфин

Комментарии - 13

Условия «офигенные»…

КАСКО — 8% от стоимости автомобиля! Хотя рынок — 4%.

Нотариальный договор залога — 7 тыс. грн. Хотя по рынку нотариусы берут 3 тыс. грн.

Пусть автомобиль стоит 600 тыс. грн. Если я его возьму в кредит на 5 лет, то переплата по ежегодному КАСКО составит за 5 лет 120 тыс. грн. Ну его такие автокредиты

А кредит, это когда у тебя нет денег. Но ты живешь так, как будто они у тебя есть.

— Вы атеист?

— Нет, с чего вы взяли?

— Так почему же пост не соблюдаем?:)

Взнос — 20%.

Срок — 5 лет.

Процентная ставка — 12% годовых.

Затраты получаются следующие.

600 000*1% = 6 000 грн. разовая комиссия.

7 000 грн. нотариальные услуги за договор залога.

600 000*8%*5 = 240 000 грн. платежи по КАСКО за 5 лет.

480 000*12%*5 = 288 000 грн. оплата процентов за 5 лет.

Итого переплата за кредитный автомобиль 6000+7 000+240 000+288 000=541 000 грн. (цена нового автомобиля))))))

По поводу Каско, тоже меньшая сумма будет. Во первых с каждым годом стоимость автомобиля будет падать, значит будет уменьшаться база от начисления процентов. Во вторых после первого года можно будет застраховать уже по рыночной цене и также возможны варианты с частичным Каско. Это нужно отдельно проговаривать при оформлении кредита.

По КАСКО каждый год стоимость автомобиля у акредитованых банками страховых сильно меняться не будет. И завышенный тариф будет все 5 лет.