Виталий Шапран

Зарегистрирован:

5 октября 2011

Последний раз был на сайте:

4 ноября 2024 в 19:14

5 октября 2011

Последний раз был на сайте:

4 ноября 2024 в 19:14

экономист, финансовый аналитик

- 8 августа 2024, 14:32

Про глобальну кризу на фондовому ринку і кого вона найбільше зачепить

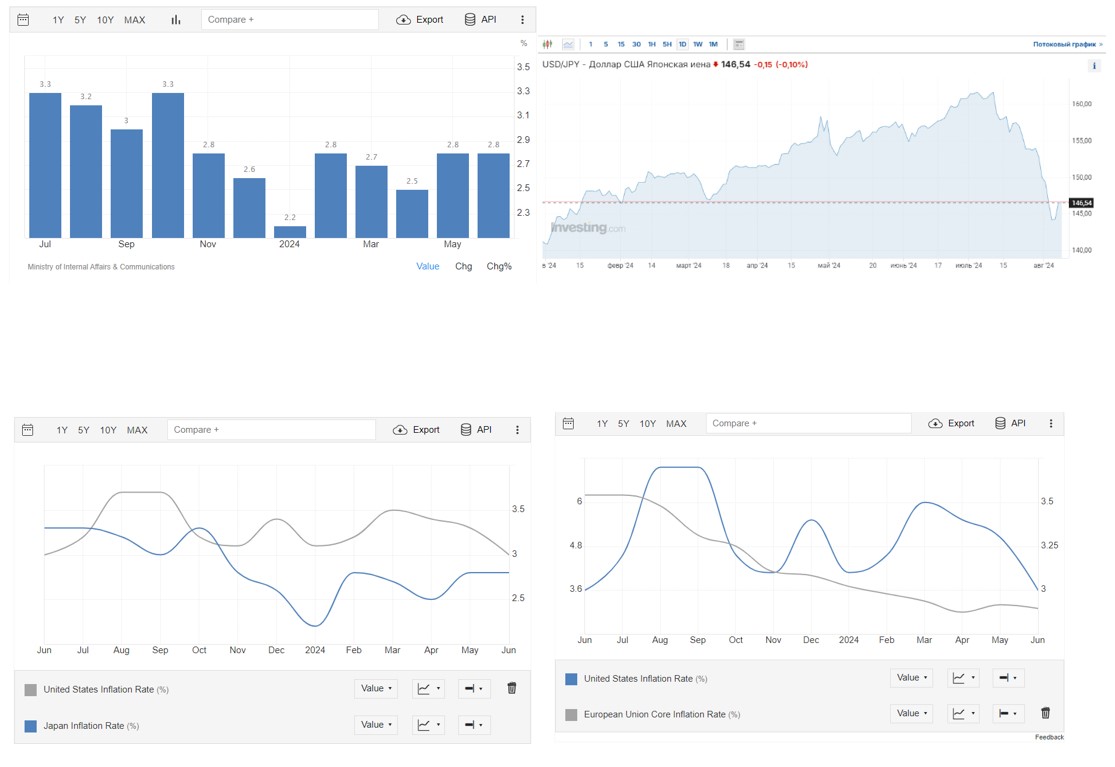

Основне збурення почалось на фондовому ринку Японії, як реакція інвесторів на неочікуване рішення банку Японії підняти ключову ставку з 0-0,1% до 0,25%. Миттєве зростання ставки в 2,5 раза призвело до перетоку капітал з ринку акцій на ринки інструментів з фіксованою дохідністю та до повернення японських грошей з закордону, що зміцнило ієну. Як наслідок, цей процес торкнувся двох ринків: фондового та валютного. За 2 та 5 серпня індекс Nikkei 225 впав на 18%, але потім відіграв 7-8%. Піднімаючи різко ставку до 0,25%, Банк Японії керувався двома мотивами, обидва представлені на двох верхніх графіках.

По-перше, висока для Японії інфляція, яка вже більше року знаходиться за межами таргету (2%).

По-друге, значне послаблення ієни до долару США та інших валют, яке відбувалось з березня по середину липня цього року. Зростання ставки призвело до укріплення ієни з 161,67 до 144,09 ієн за долар.

Оскільки криза відбулась на фондовому ринку, то вона автоматично перекинулась через ринки депозитарних розписок на Сінгапур та на інші азійські ринки, і поступово дійшла до США та ЄС. Втім, імпульс фондового землетрусу від Токіо дійшов до Нью-Йорка дуже слабий. S&P500 (США) провалився всього на 2,8%, а FTSE – на 3,3%. З середи 7 серпня більшість індексів знаходяться в режимі або штилю, або поступового відновлення втрачених позицій. Втім ситуація вважається досить таки напруженою. Чому?

1. Вийшли дані з США по кількості вакансій, які виявились далекими від очікувань. Вихід цих даних співпав з ефектом від обвалу японського ринку акцій. Додатково ефект підсилили розмови про зростання ймовірності рецесії в США, яка зараз, за різними прогнозами, коливається від 15 до 50%. Економіка США вже досить довго знаходиться під впливом високої ставки ФРС, навіть дохідність паперів Казначейства США коливається на рівні 3-6% річних, що багато для державних безризикових бондів. Високі ставки мало сприяють зростанню зайнятості, але от в чому проблема: інфляція в США в річному вимірі вже більше 12 місяців стабільно залишається на рівні, вищому за ціль ФРС (2%). Навіть у порівнянні з Японією видно, що ситуація гірша (див. перший графік у другому ряду). Тож виникають побоювання, що ФРС загальмує зниження ставки, а це не додає оптимізму бізнесу. Між нами, Банк Японії навряд чи не проводив консультації з ФРС перед тим як підняти процентну ставку в 2,5 раза, тому інвестори можуть думати, що дії японців фактично сигналізують про наміри Федрезерву зачекати зі зниженням ставки.

2. Додатково всіх налякав Уоррен Баффет, який напередодні кризи влаштував розпродаж акцій глобальних компаній на кругленьку суму. В принципі, в його діях було раціональне зерно, оскільки і в Японії, і в ЄС, і в США одна й та ж сама ситуація, коли інфляція вже впродовж тривалого часу є вищою за ціль. При цьому, в США та ЄС рівень ключових ставок вже був високим, і це дійсно дає привід поговорити про рецесію в США та про подальшу стратегію ФРС на ринку. Поведінка Баффета може вказувати на те, що насправді у влади США немає ніякого вибору, окрім як підтримувати високі ставки навіть під час розпалу передвиборчої кампанії в США. Якщо порівнювати інфляцію в США та ЄС чи в США та Японії, то виявиться, що найкраща ситуація – в ЄС, найгірша – в США. Американському уряду потрібно щось з цим робити, але статистика нових вакансій в США свідчить, що подальше утримання ставок як раз може призвести до рецесії. Даю гарантію, що ближче до дати виборів про ці прогнози рецесії від Goldman Saches та JP Morgan Chase захоче поговорити Трамп. Зараз я думаю, що ніякої рецесії до кінця року в США не буде, а ось в політичних дебатах поточну ситуацію з дорогими кредитами точно використають.

Чи стосується ця «буря в стакані» України? Найближчим часом точно ні. По-перше, в нас за замовченням відсутній організований ринок акцій, ми не інтегровані в глобальні ринки, а інвестори-нерезиденти в ОВДП з початку війни дотримують їх до погашення і виходять з ринку. Ті ж, хто хотів вивести кошти з України, вже давно це зробили через нашу діряву систему валютного контролю. Тобто основний удар по валютному ринку ми вже пережили і цей фондовий землетрус нас не стосується.

Більш правильним буде питання: як на нас вплине глобальна рецесія. Відповідь – мінімально. Запланована допомога буде підсилена за рахунок конфіскації російських активів, яка вже почалась. Частину допомоги від ЄС та США у формі грантів, а також від ЄС у формі дешевих запозичень буде продовжено. Макро-ситуація в євро-зоні буде давати нам певну амортизацію, але звісно, ціни на нашу експортну сировину можуть трохи впасти.

І от тут вимальовується досить таки цікава картина. Аналіз попередніх аналогічних шоків від глобальних криз показує, що ціни на продукти харчування та сировину для них знижуються мінімально, а от ціни на нафту можуть обвалюватись суттєво. Глобальна рецесія або рецесія в США, КНР, Японії або в ЄС автоматично підвищує ризик обвалу цін на ринку нафти. Саме тому путіну та іншим нафтовим тиранам зараз вкрай потрібно підпалити Близький Схід. Тому ми і спостерігаємо зараз рухи Ірану в напрямку війни з Ізраїлем, і таку штучну неприкриту ескалацію в нафтовому регіоні. Сценарій подавлення негативного впливу глобальної рецесії на ринко нафти через війну на Близькому Сході, був би цілком реальним, якщо б на це дали свою згоду в КНР (імпортер нафти), але схоже на те що ні Іран, ні рф не шукали цієї згоди у китайських комуністів. Отже, рецесія в США не призведе до серйозних втрат в їх економіці, але технічно може сильно підсили ризик розпаду рф за сценарієм СРСР.

Віталій Шапран

|

|

101

|

Просмотров: 2790, сегодня — 0

- 09:15 Суд в США разрешил Маску разыгрывать по $1 млн среди избирателей

- 08:49 Нацбанк применил меры влияния к страховщику и кредитному союзу

- 08:31 Минфин вернул на аукционы бенчмарк-ОВГЗ и добавил два новых выпуска военных облигаций

- 08:00 Курс на 5 ноября: НБУ понизил гривну на 10 копеек

- 4.11.2024

- 17:45 В 2023 году коллекторы в Украине заработали 737 миллионов

- 17:31 Курс валют на вечер 4 ноября: евро закрепилось на 45 грн на межбанке

- 16:44 В октябре ущерб от хакерских атак составил $88,5 млн

- 16:26 За октябрь в «Дии» начислено 125 млн грн «национального кешбека»

- 15:52 Крупнейшие финорганизации Уолл-Стрит предоставили $11 млрд займов компаниям на ИИ-чипы от Nvidia

- 15:15 АРМА готовит продажу активов почти на 820 млн грн

Комментарии - 10