TYMAH

Зарегистрирован:

15 мая 2011

Последний раз был на сайте:

17 октября 2024 в 04:20

15 мая 2011

Последний раз был на сайте:

17 октября 2024 в 04:20

Подписчики (23):

-

Servit

69 лет

-

Арсений Неменко

48 лет, Астрахань

-

IndaGame Games

36 лет, Киев

-

dpsboss

Кременчуг

-

Andrexpert

45 лет

-

Alekss

52 года, Сумы

-

22041983

42 года, Франция

- 15 марта 2012, 20:10

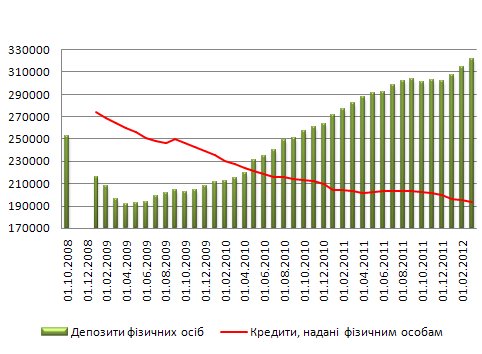

Депозитная пирамида: эпилог или кто не успел тот опоздал.

Этот график красиво доказывает, что депозитная пирамида достигла своего аппогея и движется у завершению.

Банки не кредитуют, а только привлекают новых клиентов, чтобы платить проценты по уже взытым депозитам.

При малейшем оттоке в сентябре ( прим. менее 3 %), банки были вынуждены поднять процентные ставки до 26 % годовых.

Как я и предупреждал ранее, сейчас актуальны только короткие депозиты и то для тех, кто любит по лезвию ножа ходить.

ЗВР Украины в этом месяце могут пересечь тот критичный уровень, который не позволит занимать на рынках средства.Если население начнет снимать депозиты ( короткие), то вообще будет интересно.

2012 — год сильного доллара, как его уже окрестили аналитики.

Поэтому вывод и рекомендации таковы:

1 Снять гривну с депозита и войти в доллар или евро на краткий срок.

2 Дождаться развязки и дальше делать выводы куда вложить свободные средства. То что доллар в Украине не будет дешеветь- могу дать 100% вероятности.

3. Заготовить инструменты для разработки грунта на приусадебном участке, побольше дышать свежим воздухом и пытаться делать правильные решения и не повторять ошибок людей аля 2008 год.

ПС, новость о понижении агентством Standard & Poor's прогноза по суверенному рейтингу Украины со «стабильного» до «негативного» застала автора как раз во время написания данной статьи.

|

|

109

|

Просмотров: 4605, сегодня — 0

- 19:32 10 валют мира, которые наиболее значительно укрепились за последний год

- 18:57 Более $580 млн операций валютной либерализации пришлось на «кредитный» лимит — НБУ

- 18:06 Валютный ажиотаж: спрос на евро в Украине достиг исторического максимума

- 17:45 Курс валют: межбанковский рынок, обменные пункты, банки

- 15:42 Официальный курс евро резко подскочил, доллар падает

- 14:55 New York Times утверждает, что нашла таинственного создателя биткойна Сатоши Накамото

- 14:36 Гетманцев назвал топ-5 самых высоких спецпенсий

- 12:58 Биткоин вырос до $72 000, Чанпен Чжао презентовал книгу «Свобода денег»: что нового на крипторынке

- 12:38 Рада проголосовала за основу о налогах на цифровые платформы

- 12:16 Главные ошибки должников: почему долги только растут и как из этого выйти (видео)

Комментарии - 137

Банки кредитуют Юр лиц ФИКТИВНО. Это одна из схем вымываня и обналичивания денег с переводом их в безопасные для семей места- На запад.

Не буду дальше углубляться ибо вижу в вашем вопросе непонимание момента на фундаментальном уровне.

А китайцам никто ничего не продаст. Нужно вначале землю у народа забрать, чтоб продавать

А Кучме до сих пор не могут просттить бесплатной земельки людям

гтс(нафтогаз) долгов имеет чуть ли не стоимость трубы с откатом, так что дядя вова должен дожать заповедник максимум в июне(кредит ВТБ), ну и МВФ само собой, плюс торговля голову стала подымать и вперед к дефолтику с песенкой

Дефолта могут и не допустить.Продадут ГТС

На своем примере: у меня в собственности есть 5 условных, так каждый год весной меня засыпают предложениями по аренде. Было бы не выгодно, не просили…

ИМХО

народ он тоже разный бывает, есть нормальный а есть уроды и за меньше чем 100грн. убивают.

депозиты физиков депозиты юриков кредиты физикам кредиты юрикам

01/02/2011 — 243159,166 188506,34 142980,80 472177,48

01.02.2012 261309,4 152120,35 120984,3 477362,14

и что из этого видно?

год назад общие депозиты были — 431 миллиард, общие кредиты — 614 миллиардов

сейчас — депозиты — 413 миллиардов, кредиты — 597 миллиардов

за прошедший год и депозиты и кредиты уменьшились на одинаковую сумму — около 18 миллиардов гривен. Кроме того — уменьшились депозиты юр. лиц и увеличились — физ лиц.

А теперь вопрос — в чем катастрофа-то?

просто автор немножко поманипулировал цифрами. Он взял операции физ. лиц и «забыл» об операциях юр. лиц. И вещает о «конце света»…

Очень вряд ли. Скорее юрики сняли и потратили, а физики переложили на новый срок, в том числе и проценты, + еще немного принесли…

1. Кто-то лучше информирован и ждет следующей волны кризиса с оттоком депозитов, девальвацией, ухудшением кредитного портфеля. Вот и готовят подушку безопасности.

2. Если будет девальвация, и-или голубые после выборов начнут закручивать гайки, то выгоднее затарится баксами, чем страдать кредитованием.

3. Продолжающийся воровской шабаш шлепперов загоняет экономику и предпринимательство в гроб, доходы населения падают, отсюда и уменьшение кредитования.

… и ещё с десяток вариантов, лень писать:)

есть еще соображение такое:

1) поскольку банки научены опытом кредитования Физлиц, которые берут и не отдают, то они переходят в область более гарантированного кредитования Юрлиц, где можно больше ознакомиться с кандидатом в кредиторы и есть бОльшая вероятность возврата кредита. Это более сложное кредитование, чем бездумное штампование потребительских кредитов, но зато более надежное. Я, когда недавно брал кредит, почувствовал это очень хорошо. Пробовал взять в 4-х банках и везде ощущал нежелание работать как с физлицом и возможность работать как с юрлицом.

2) ранее было много кредитования за счет валюты, привлекаемой извне. и после обвала 2008-го + запрет кредитования в валюте валютные кредиты заканчиваются сами собой. Тогда как для гривневых кредитов надо сначала набрать депозитной массы. Понятное дело, что общая динамика кредитования НИКОГДА не будет постепенно растущей. С учетом кризисных явлений она будет иметь колебательный характер. Падение — это не обязательно показатель апокалипсиса. Это может быть период перехода от одной системы кредитования (внешние заимствования валюты+бесконтрольное кредитование потребления) к другой (внутренние заимствования гривны+более сдержанное кредитование, преимущественно юрлиц, а значит сектора производства).

С Юр лица в случае банкротства -НИЧЕГО получить нельзя ( в отличие от физ. лица).

А суд «решить» — сущие копейки стоит.

А по новым законам, физ лицо можно раздеть, разбуть вместе со всеми родственниками.

во-первых, я предполагаю, а не утверждаю. поэтому обсуждается.

во-вторых, физ-лицо можно раздеть и разбуть, но чет не сильно это получается (для этого надо оценить количество списаний долгов физлиц и безуспешные попытки коллекторов выбить несчастные копейки из нищих). Кроме того, не забывайте как это было В РЕАЛЕ, а не в теории. В РЕАЛЕ потребительские кредиты выдавали с закрытыми глазами, кому попало. А когда пришло время забирать, а забирать то и нечего и не у кого. Вот как было в реале. Без теоретизирований «что можно, а что нельзя.»

В-третьих, про юрлица. Я думаю, что это крайность — считать, что все кредиты юрлицам — это кредиты «своим». Крайность, как правило, маловероятна. Сейчас тяжело получть кредит, ибо банки боятся невозвратов. Изучить Юрлицо на предмет возможного невозврата легче, чем физлицо. Равно как и на предмет наличия источника покрытия (то есть прибыльной деятельности).

в-четвертых, суд решить — это, может, и копейки, но в зависисмости от того — между кем и кем суд. Если кредит не возвращает «свой», то конечно… может даже и суда не будет. А вот если не отдает «чужой», то интересно у кого больше возможностей повлиять на суд: у пересичного Юрлица или у Монстробанка.

еще раз подчерку: обсуждается…

Где оно не сократилось?

Кредиты в экономику в целом — минус 1.87 миллиарда.

Кредиты юр лицам в гривне — минус 3.42 миллиарда.

И это только с начала 2012 года!!!

Кредит в валюте немного вырос, но это кредиты Ахметова самому себе под смешные проценты, которые никакого отношения к ПИРАМИДЕ депозитов не имеют и никак её не могут укрепить или являться позитивом.

Для кого важнее? Для банков? Возможно. Но банки это не вся экономика.

Физлица это основа всего и ячейка экономики. Представьте себе, что кредитование физлиц вообще прекратили. Что тогда будет? Да станет все. И мы снова вернемся к тем временам, когда кожаная куртка считалось роскошью, а подержаный ВАЗ верхом мечтаний. Что будет тогда с этими надежными юрлицами представляете?

По тем же автомобилям — полюбасу жёстче отбор, а то человек с з/п 500 долларов в месяц покупает себе авто за 40 тонн долларов.....- не совсем правильно это!

И если говорить про юриков — пусть юрики берут кредиты и дают своим работникам-физикам и всех делов...- вообще идеальная схема

Оказывается деньги просыр… проедают. Вырастил Вася картошку. Вложил свой труд. Начнем отсчет с нуля, делал он это голый и руками (не будем учитывать амортизацию лопаты и рейтуз) воду взял в речке бесплатно. Отнес на рынок. На рынок пришел Петя с деньгами. Деньги Петя заработал, культивируя сельдерей. Купил Вася на эти деньги лопату, рейтузы. Все счастливы.

А если Петя лентяй? Принес поддельную справку о доходах и взял кредит в банке? Вот он, долг! Или еще проще. Ему дало государство. Может Петя авганец-чернобылец, а может депутат. Это не важно. Все в мире должны лентяям. Лентяям всегда мало денег. Они не знают, как заработать. Поэтому все государства и пытаются забрать у тех, кто может и отдать тем, кто не способен. Я не критикую участников акции «Захвати Wallstreet», а просто объясняю, что настал век потребления. Все покупают и заказывают. Тратят на что надо и не надо. Чрезмерная еда, дизайнерская одежда, украшения. Разнообразные услуги и автомобиль каждому дайте! А они на все это заработали? Чтоб хоть как-то от долгов избавиться — деньги обесценивают. И страдают от этого те, кому должны. Простые и чесные граждане страны, плательщики налогов. А жадные и ненасытные граждане считают чрезмерное потребление нормальным, и чтобы его обеспечить все государства и залазят в долги все глубже. Если бы потреблялось столько же, сколько каждым производится, то дизбаланса не было. И долги эти никогда не исчезнут, так как лентяев намного больше, и все болше чесных граждан переходят на темную сторону.(с)

Экономика это поток. Сумеешь ускорить свой поток -молодец, не сумеешь -будешь Африка.

Проблема не в долгах, проблема в нерациональном использовании.

Попростому, если сказать, то банки ОТБИРАЮТ деньги у физ.лиц, маня высокими прцентами, потом «кредитуют» юр. лиц, а те благополучно банкротятся и всё!!!

ВСЁ!..

И только новые жетвоприношения вкладчиков могут остановить падение пирамиды.Больше никто, ни государство и Господь Бог.

У нас картина другая. Мы кормим себя сами. Кредитов нам последнее время не дают, никакой другой помощи — тоже нет.

Посему ожидать белорусского сценария нечего.

а еще забыли добавить от дедули сепер перл, пусть МВФ своими деньгами заплатит по нашим счетам, мы имеем на это право!

:)

Хотя особо стойкие могут пытаться тянуть до суда. Но в нашей системе это может длится бесконечно. У меня есть такие клиенты, которых уже 1,5 года пытаються уломать отдать активы, а они всё сопротивляються.

Я не говорю, что это нормально. Но такова практика.

Ты пишешь то что и так все знают, ничего секретного и инсайдерского — в чём твоя уникальность?

Лично я кроме мания величия и шизофрении ничего не вижу!

а власть может меняться от диктартуры до либеральной, но все равно жить за счет угнетения общей массы. этого не изменить.

Завал лохотрона это вроде как и хорошо. Но не факт что лохи после этого перестанут быть лохами. И не будут в дальнейшем выбирать себе начальство которое будет иметь их и дальше.

Есть у меня другой рецепт, как выбрать в Раду адекватных и уважаемых людей. Надо графу «против всех» заменить на графу «бутылка водки» и на месте её выдавать. Тогда быдло не будет отдавать свои голоса за кого попало.

Но боюсь Запад такого закона о выборах не поймёт ;)

О, да месье у нас в аналитики хочет записаться. Хренова у месье получается.

сначала надо снять штаны

присесть раздвинуть ягодицы

и осторожно потянуть

(с) перашки

Ну вот, прошло полтора года. А пирамида растет, как ни в чем ни бывало. И ЗВР ниже всех возможных критериев minfin.com.ua/blogs/VictorS/38376/

А воз и ныне там.

И сейчас государство вовремя выходит из игры из Фонда гарантирования вкладов физических лиц, в котором чуть больше 5 млрд.гр., т.е. чуть больше 1% от общей суммы депозитов.

Казалось бы в этом году надо было по-тихоньку вынимать свои деньги из банков, но жадность лишает разума.

А Вы наверное высокопоставленный сотрудник НБУ, что так уверенно и безапелляционно вещаете.

Гривна рисуется на раз — и этот процесс называется «эмиссия денег».

НБУ спасал, спасает и будет спасать коммерческие банки (но не все, а выборочно) — это его работа и его зона ответственности.

Рефинансирование от НБУ для комбанков никто не отменял никаким законом, а то, что Вы пишете про ФГВФЛ, это уже последняя стадия процесса — ликвидация…