manny34

Зарегистрирован:

9 октября 2017

Последний раз был на сайте:

13 марта 2023 в 12:36

9 октября 2017

Последний раз был на сайте:

13 марта 2023 в 12:36

Подписчики (18):

-

Павел Бельский

45 лет, Киев

-

Rhino

42 года, Киев

-

Andrey M

47 лет, Киев

-

oriolik

Днепр

-

ballistic

5 лет

-

kuvaldometr

Rivne

-

Viktor 7+1

Винница

- 14 июня 2018, 12:58

Іпотечне кредитування: зростання триватиме

Кредитування покупців житла суттєво пожвавилося у 2017 році, а особливо в І кварталі 2018 року. Драйвером зростання є партнерські програми банків із забудовниками, які пропонують пільгові ставки. Їхня частка в загальному обсязі нового кредитування збільшується. Нове кредитування зосереджене у вузькому колі банків, тож необхідно знімати юридичні перешкоди для повернення на ринок великих банків з іноземним капіталом. Банкам варто консервативніше оцінювати достатність доходів позичальників та ставитися до ризиків, пов’язаних із надлишком пропозиції житла, під час визначення параметрів запропонованих кредитних угод.

Щоб отримати детальну інформацію про ринок кредитування житла, НБУ вдруге опитав банки, що працюють на ньому (перше опитування проведено рік тому, вибірка фінустанов суттєво не змінилася). В опитуванні взяли участь 24 банки, що пропонують кредити на придбання житла та/або мають найбільші портфелі іпотечних кредитів, у тому числі сформовані до кризи 2008 року. На ці банки припадає близько 90% від обсягу іпотечних житлових кредитів.

Опитування стосувалося кредитів на придбання, будівництво та реконструкцію нерухомості. НБУ попросив зазначити, скільки нових кредитів видано протягом 2016 ‒ 2017 років та І кварталу 2018 року з розподілом за такими параметрами:

основною сумою кредиту;

строком, на який надано кредит;

віком позичальників;

середньомісячним доходом позичальників;

показниками LTV (Loan-to-value, відношення основної суми кредиту до ринкової вартості забезпечення, тобто вартості нерухомості на момент видачі кредиту) та DSTI (Debt service-to-income, відношення витрат на обслуговування кредиту до підтвердженого доходу в річному обчисленні);

регіоном, де було надано кредит;

ринком (первинним чи вторинним), на якому куплено житло;

умовами кредитування (стандартні чи партнерська програма).

В опитуванні також були запитання про кількість дефолтів залежно від параметрів кредитування, кількість та обсяги конвертованих кредитів та дефолти за ними.

Обсяги кредитування зростають

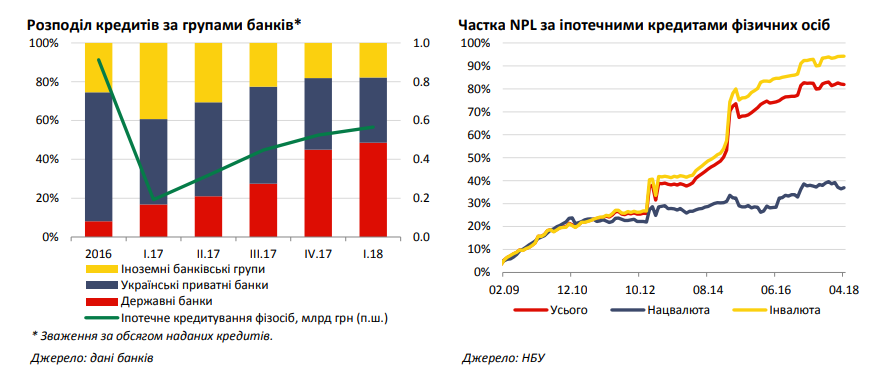

Протягом 2017 ‒ 2018 років 15 із 24 опитаних банків надавали населенню кредити на придбання, будівництво та реконструкцію нерухомості. За весь минулий рік вони видали нових кредитів на нерухомість на суму 1.48 млрд грн23 (+62% р/р).

У І кварталі 2018 року обсяг нових кредитів виріс у 3.9 рази р/р і становив 565 млн грн, кількість укладених договорів зросла майже втричі. Понад 80% обсягів нового кредитування припало всього на п’ять банків. Деякі з опитаних фінустанов надають кредити на придбання житла або як виняток для своїх клієнтів, або тільки співробітникам. У 2017 році і в І кварталі 2018 року купівля житла на вторинному ринку переважала за кількістю договорів і обсягом кредитування. Поступово зростають обсяги та кількість кредитів, виданих у рамках партнерських програм (з компенсацією банкові відсотків забудовником), хоча переважають кредити на стандартних умовах.

Найбільше кредитів видано в Києві – 1 428 договорів (51% від загальної кількості) у 2017 році, 487 (48%) – у І кварталі 2018 року. У трійку лідерів за кількістю кредитів увійшли східний регіон (Харківська, Полтавська, Сумська області) та центральний регіон (Київська, Черкаська області). Середній розмір наданого кредиту торік становив 531 тис. грн, у І кварталі 2018 року – 552 тис. грн. У І кварталі 2018 року 110 кредитів загальним обсягом 17 млн грн були на суму менше 200 тис., 603 кредити загальним обсягом 188 млн грн – на суму менше 500 тис.

Умови кредитування поліпшилися порівняно з ситуацією річної давнини

Стандартні умови більшості банків містять фіксовану відсоткову ставку на весь термін договору або фіксовану на перший рік і гнучку (прив’язану до індексу депозитних ставок UIRD) після цього. Фіксована ставка зазвичай становить 18 – 24% річних. У рамках партнерських програм із забудовниками пропонується пільгова ставка на перші 1 ‒ 5 років, її розмір здебільшого залежить від першого внеску і становить від 0.01% на перший рік без урахування комісії за надання кредиту. Максимальний заявлений термін кредитів у більшості банків становить 20 років, у декількох – 25 ‒ 30 років. Середньозважений за обсягом строк, на який видають кредити, становив 13.3 років на кінець І кварталу 2018 року та 13 років – у 2017 році.

Стандарти кредитування та вимоги до позичальників недостатньо консервативні

Декларовані банками вимоги до першого внеску позичальника становлять від 20% вартості житла. Водночас фактичне середньозважене значення показника Loan-to-value (LTV) для кредитів, виданих у І кварталі 2018 року, становило 59% (-2 в.п. р/р). У структурі кредитних угод, укладених у 2017 році – І кварталі 2018 року, переважають кредити з LTV від 40 до 80% на момент видачі. Проте низка банків надавала кредити з LTV понад 80%. Це ризиковано за поточної кон’юнктури ринку житла та високих відсоткових ставок.

На кінець І кварталу 2018 року середньозважений, документально підтверджений дохід покупців житла в кредит становить 37.9 тис. грн на місяць. Більшість банків кредитувала купівлю житла громадянами з офіційними доходами до 5 тис. грн на місяць. Декілька респондентів зізналося, що видавали кредити, не маючи інформації про офіційні доходи позичальників. Відтак у І кварталі 2018 року середньозважений показник Debt service-toincome (DSTI) становив 45% (-3 в.п. р/р), водночас 18% обсягу виданих кредитів припадає на позичальників, які витрачатимуть на обслуговування боргу більше 70% доходу.

Середній вік позичальника протягом періоду, охопленого опитуванням, становив 37 років.

Частка NPL дуже висока через кредити, видані до кризи

Банки регулярно вживають заходів для очищення балансів від негативних наслідків іпотечного буму, продаючи та списуючи кредити, видані до кризи 2008 року. Це призводить до суттєвого скорочення заборгованості за іпотечними кредитами в іноземній валюті. Утім частка непрацюючих кредитів залишається рекордно високою. У квітні вона зросла на 1.8 в. п. р/р ‒ до 94.2% за іпотечним портфелем в іноземній валюті та знизилася на 0.8 в. п. р/р ‒ до 36.9% ‒ у національній валюті.

Унаслідок дії мораторію на стягнення майна, наданого як забезпечення за валютними іпотечними кредитами, обсяги конвертації останніх у гривневі незначні й несуттєво впливають на якість обслуговування. За даними опитаних банків, у 2016 році вони конвертували 2 526 кредитів на суму понад 1 млрд грн, у 2017 році – 1 061 кредитів на 619 млн грн. Після конвертації 28% і 19% кредитів, конвертованих у 2016 ‒ 2017 роках відповідно, визнано дефолтними.

Якість кредитів, виданих у 2016 ‒ 2017 роках опитаними банками, також небездоганна. Із них загалом 482 кредити визначені як дефолтні. Найбільше дефолтів серед кредитів на суму понад 1 млн грн, а також виданих з неналежною оцінкою доходів позичальника (відсутній підтверджений дохід, DSTI більше 70%).

Основна перешкода для кредитування – дефіцит надійних позичальників Банки-респонденти в цілому очікують подальшого зростання обсягів житлового кредитування. Тринадцять банків прогнозували, що в наступні 12 місяців його середньомісячні обсяги зростатимуть на понад 10%. Ще п’ять банків очікували зростання менш ніж на 10%. Шість банків прогнозували незмінність або зменшення обсягів нового кредитування. Другий рік поспіль, на думку респондентів, основна перешкода для відновлення житлового кредитування ‒ дефіцит платоспроможних позичальників з офіційно підтвердженими доходами. Про це повідомили 11 опитаних банків. Наступні за важливістю перешкоди – відсутність джерел довгострокового фондування в гривні (4 банки-респонденти) та правова неврегульованість і непрозорість первинного ринку житла (4 банки).

Висновки та рекомендації

Результати опитування показують, що кредитування житла продовжує зростати. У 2017 – І кварталі 2018 року опитані банки надали кредитів на купівлю, будівлю та реконструкцію житла на 2 млрд грн. Але цей обсяг є незначним порівняно з приростом усього роздрібного кредитування (у 2017 – І кварталі 2018 року обсяг кредитів фізичним особам у гривні зріс на 34 млрд грн). Видача менше 3 тис. кредитів на рік не може вплинути на ринок житлової нерухомості, якщо тільки в Києві щорічно на вторинному ринку житла укладається понад 30 тис. угод купівлі-продажу. Коло іпотечних кредиторів залишається обмеженим. Нове кредитування зосереджене переважно в державних банках, а більшість великих банків з іноземним капіталом, які до кризи працювали в сегменті іпотеки, досі не повернулися до цього виду діяльності. Якщо на ринку іпотеки і з’являються нові гравці, то це невеликі або середні банки з українським капіталом, що співпрацюють із забудовниками. З огляду на ризики ринку житлової нерухомості стандарти кредитування є недостатньо консервативними. Банкам слід надавати кредити з LTV, що не перевищує 70%, і більш помірковано оцінювати достатність доходів позичальників, а саме ухвалювати кредитні заявки з DSTI понад 70% лише за наявності вагомих доказів здатності позичальника обслуговувати кредит.

|

|

45

|

Просмотров: 3762, сегодня — 1

- 10:34 Курс валют на 10 августа: сколько стоят доллар и евро

- 8.08.2026

- 13:28 НКЦБФР предупреждает о новых мошеннических инвестпроектах

- 12:35 «Пакунок школяра»: семьи уже начали получать 5 000 грн

- 09:02 НБУ четвертую неделю подряд продает более $1 млрд на межбанке

- 7.08.2026

- 19:49 Украинцы шестой месяц подряд покупают больше евро, чем долларов

- 18:12 С 1 сентября зарплаты педагогов вырастут на 20% — Корецкий

- 17:37 Евро подорожал на межбанке на 22 копейки

- 17:05 FinRetail возвращается: когда состоится главная конференция года, объединяющая финансы, ритейл и технологии

- 16:44 НБУ выпустит памятную монету в честь Папы Римского Иоанна Павла II

- 16:22 Доллар и евро подешевели: НБУ установил курсы валют на 10 августа

Комментарии - 2

А соотношение ипотечных кредитов к ВВП Украины 5,1%. В то же время у Германии, Франции немного больше 40%, у Австрии и Венгрии — больше 20%. В Польше немного меньше 20%. Дания и Нидерланды — больше 100%