Артур Идиатулин

Заметки о рынке от Tickmill UK

Зарегистрирован:

30 августа 2018

Последний раз был на сайте:

13 марта 2023 в 20:45

30 августа 2018

Последний раз был на сайте:

13 марта 2023 в 20:45

Артур Идиатулин

— Заметки о рынке от Tickmill UK

Рыночный обозреватель Tickmill UK

- 18 марта 2019, 14:14

Кэрри трейд как следствие «скуки на рынке»

Мировые ЦБ, отложив планы по ужесточению кредитных условий в долгий ящик, «приказали» инвесторам искать доходность на развивающихся рынках, что вновь сделало кэрри трейд одним лидером прибыльных стратегий в 2019 году.

Но сколько еще это может продолжиться?

Снижение волатильности на фондовых рынках США и Европы должно продлиться еще некоторое время из-за ряда высказываний и прогнозов ЕЦБ и ФРС, которые могут быть однозначно интерпретированы в пользу сохранения ставок на текущем уровне или даже их снижения. Для Европейского ЦБ это стало сокращение прогнозов по ВВП и инфляции на 2020 и 2021 год на последнем заседании, а также сигнал к новому раунду TLTRO, т.е. гибким и мелкомасштабным мерам смягчения. На этом, фоне разговоры о повышении ставок, по крайней мере, посылали бы конфликтный сигнал рынкам и затрудняли бы интерпретацию политики ЕЦБ.

ФРС же в свою очередь заявила о скором завершении процесса сокращения баланса активов, т.е. выключении режима «автопилота», о котором Пауэлл говорил в декабре. Причиной такого решения также была упомянута противоречивость в политике регулятора, где пауза в повышении ставок, обозначенная в январе, сочеталась с все еще ужесточающим характером снижения активов на балансе. То есть конфликтный сигнал для рынков, ФРС вскоре призвал трактовать в пользу дальнейших медвежьих изменений в политике. Другими словами, переход баланса активов под «ручной контроль» в данном случае служил важным подтверждением, что пауза в ужесточении политики займет длительное время.

Необходимость ЦБ давать связывающие обязательства (в том числе для сохранения репутации и корректной трансмиссии решений денежной политики) в свою очередь становится завершающим витком в рассуждениях, почему крупные ЦБ обеспечили и будут еще некоторое время обеспечивать кэрри трейд большую популярность.

Согласно данным банка HSBC, кэрри трейд уже принес инвесторам около 5.5% дохода с начала 2019 года, за счет доходности активов и FXприбыли. В тоже время, 2018 год отметился отрицательной доходностью для кэрри трейдеров в размере 1.4% очевидно из-за периода повышения ставок ФРС.

BNP Paribas предсказывает что краткосрочный тренд крупных экономик не войдет ни в экстремальную зону роста ни в зону сильного снижения, поэтому кэрри трейд остается привлекательной возможностью заработать.

Но если дифференциал доходности достаточно высок чтобы привлекать инвесторов в кэрри трейд, то второй фактор предпочтений – риск может вскоре их отпугнуть. Первым в списке рисков числится торговый конфликт США с Китаем и в пользу растущих шансов реализации данного риска говорит отсрочка дедлайна по переговорам до июня этого года. Вторым является угроза ускорения инфляции или возросшие кредитные риски развивающихся стран, опять же в результате последствий замедления мировой торговли.

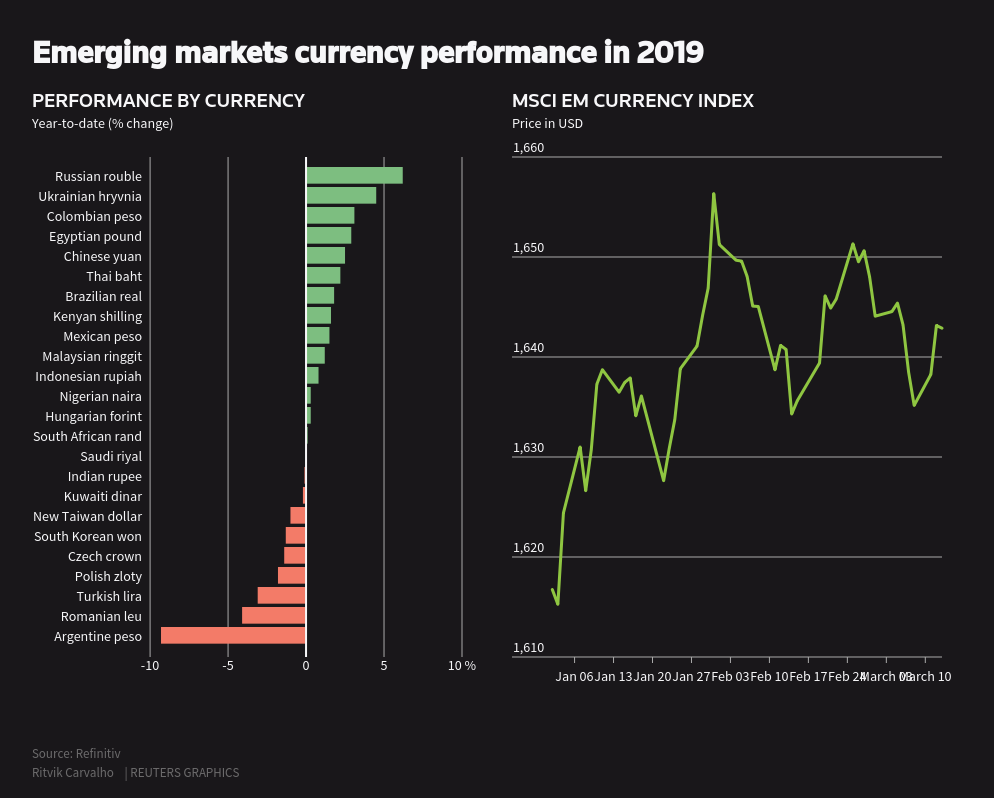

Несмотря на возможные угрозы инвесторы набрали длинных позиций по мексиканскому песо на 2.3 млрд. против доллара с января 2019 года, показали последние данные CFTC. Нетто-позиция по рублю также выросла с практически нулевого уровня до 22.6К позиций на торговой неделе, оканчивающейся 15 марта.

Артур Идиатулин, компания Tickmill UK.

|

|

15

|

Просмотров: 1395, сегодня — 1

- 12:43 В Украине готовятся к запуску открытого банкинга: когда ждать и как защитят данные клиентов

- 11:58 Binance проигрывает борьбу за европейский рынок из-за отсутствия лицензии MiCA

- 10:25 Курс валют 26 июня: доллар в банках подешевел на 12 копеек

- 25.06.2026

- 19:29 Более 70% украинок в крипте называют себя новичками — Binance

- 17:33 Доллар и евро подорожали на межбанке

- 17:10 НБУ обновил список бенчмарк-ОВГЗ: банкам дали больше инструментов для выполнения резервных требований

- 16:28 Новые правила MiCA радикально сокращают количество криптоигроков в ЕС

- 15:52 Доллар подорожал на 6 копеек: НБУ установил курсы валют на пятницу

- 15:41 Нидерланды меняют правила приема беженцев с июля 2026 года

- 14:10 Налоговая расширила бизнес-клуб: какие компании попали в список

Комментарии