Артур Идиатулин

Заметки о рынке от Tickmill UK

Зарегистрирован:

30 августа 2018

Последний раз был на сайте:

13 марта 2023 в 20:45

30 августа 2018

Последний раз был на сайте:

13 марта 2023 в 20:45

Артур Идиатулин

— Заметки о рынке от Tickmill UK

Рыночный обозреватель Tickmill UK

- 11 марта 2019, 12:55

Золотая лихорадка мировых ЦБ и кредитный риск ГКО США

О спросе ЦБ на золото

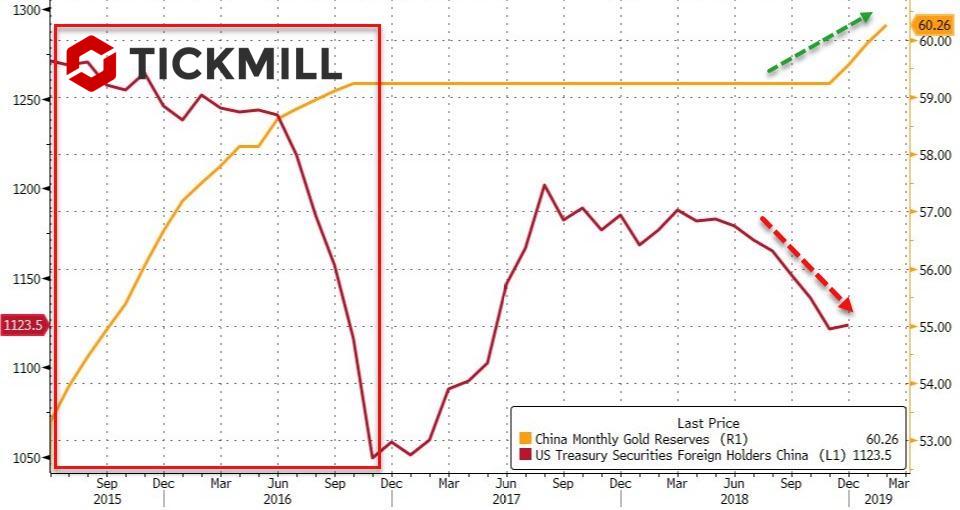

Данные по золотовалютным резервам Китая, о которых ЦБ любезно информирует рынок, когда ему это заблагорассудится, указали на рост запасов золота три месяца подряд (декабрь-февраль) до 60.26 млн. унций. Стоимость запасов выросла почти на 3 млрд. долларов до 79.5 млрд по сравнению с тем же периодом в прошлом году.

GoldmanSachs полагает, что цена золота может вырасти до 1400 за тройскую унцию в течение 6 следующих месяцев благодаря повышенному спросу центральных банков.

В тоже время вложения в казначейские облигации США китайским ЦБ снова пошли на убыль, опять же отражая смещение акцента на золото:

Учитывая денежную массу в обращении, сложно представить, что страны-активные покупатели золота рассматривают в долгосрочной перспективе возвращение к золотому стандарту. Цена золота при этом должна быть гораздо выше, что, по сути, будет следствием провала концепции фиатных валют. Однако умственные упражнения в построении конспирологических теорий здесь излишни. После 10-кратного увеличение небольшим венгерским ЦБ золотых запасов в октябре прошлого года, стало понятно, что, рассматривая ЦБ как организацию, не лишенную целей доходности, диверсификации и ликвидности своего портфеля активов, наращивание золотых запасов должно преследовать одну или несколько из этих целей.Учитывая, что выбор активов для ЦБ ограничен, можно предположить, что присутствует так называемый концентрационный риск, как и для рядового банка – когда вложения сосредоточены на одном активе. В свою очередь, это снижает диверсификацию портфеля.

Нетрудно видеть, что в портфеле активов Китая, России и т.д. значительную долю занимает вложения в ценные бумаги нерезидентов, в частности казначейские облигации в США. Вспоминая дорогостоящую налоговую реформу, финансируемую из кармана правительства, обсуждения строительства стены, Greendeal, которые также должны лечь на плечи государства, можно четко понять обеспокоенность ЦБ о растущем риске концентрации активов у себя в портфеле, ведь США предпочитает не только откладывать решение фискальных проблем, но и усугублять их. В таком случае, складываются определенные ожидания, что кредитный риск в «безрисковых» ГКО США может расти, а также опасения что они могут терять в цене в будущем.

А прогнозам Центробанков, как известно, часто следует доверять :)

Кредитный маневрПосле январской щедрости ЦБ Китая, когда экономику наводнили дешевые кредиты совокупным объемом 4.6 трлн. юаней, «рог кредитного изобилия» внезапно исчез в феврале. Спекуляции о кредитной зависимости китайской экономики оказались несостоятельными, после того как данные за февраль показали, что совокупное кредитование в Китае выросло всего на 703 млрд. юаней, что в два раза ниже прогноза и почти в 7 раз меньше январского всплеска ликвидности.

Таким образом аргумент «спроса на ликвидность перед празднованием Лунного Года» оказывается ведущим в понимании денежной политики Китая. Манипулируя перспективой, можно видеть, что в годовом выражении совокупное финансирование (включая облигации муниципальных властей) выросли на 10.1% в феврале, после роста на 10.4% в январе, что уже не вызывает удивления.

Глава китайского ЦБ заявил на пресс-конференции что данные за январь и февраль должны рассматриваться вместе, однако интенсивность смягчения все равно превышает уровень того же периода в прошлом году. Показатели кредитной экспансии за март должны дать еще больше подтверждений что политика придерживается долгосрочного целевого уровня и то, что январский рост был обусловлен сезонным увеличением спроса.

Новые кредиты выросли на 886 млрд. юаней вместо ожидавшихся 950 млрд. и что примечательно превышают показатель совокупного кредитования. В свою очередь это означает, что правительство возобновило «закручивание гаек» на теневом финансировании (shadowbanking), т.е. финансировании денежным рынком рынка капитала. В январе «неудобный» для властей показатель вырос на 343 млрд. юаней, однако уже в феврале развернулся и достиг -364.4 млрд., включая такие компоненты как кредитные распоряжения (-54.4 млрд.), платежные банковские акцепты (-310 млрд.)

Жесткие меры против теневого финансирования последовали за обрушившейся критикой Премьера Кекянга на действия центрального банка в январе, призвавшего банки сосредоточиться на долгосрочных кредитах реальному сектору, вместо попыток оживить экономическую активность надувая пузырь краткосрочного финансирования.

Учитывая искажения в экспортной и импортной активности в период перед празднования Лунного Нового года, о которых я рассказывал в предыдущей статье, экстраординарный рост кредитов в январе вписывается в ряд макроэкономических эффектов, являющихся следствием сезонных вызовов экономики.

Артур Идиатулин, компания Tickmill UK

Наш конкурс для ленивыхУгадай NFP

PRO счет условия

|

|

0

|

Просмотров: 1532, сегодня — 1

- 13:21 Работодателям за первое полугодие компенсировали более 20 млн грн за обустройство рабочих мест для людей с инвалидностью

- 10:33 Реальный прожиточный минимум в Украине должен составлять не менее 11-12 тысяч гривен — Гетманцев

- 09:37 В США арестовали хакера, похитившего более $220 000 в криптовалюте через Steam-игры

- 09:04 Франция заблокировала доступ к платформе Polymarket

- 18.07.2026

- 16:06 Гетманцев назвал срок принятия закона о криптоактивах

- 09:01 НБУ за неделю продал на межбанке более $1 млрд

- 17.07.2026

- 17:30 На закрытии межбанка доллар подорожал, евро — подешевел

- 17:11 Фонд гарантирования вкладов назвал сумму выплат украинцам за первое полугодие

- 15:53 Доллар подорожал, евро подешевел: НБУ установил курс валют на понедельник

- 15:35 Жизненный цикл фиатных валют: большинство денег обесценивается, но не все исчезают

Комментарии