Артур Идиатулин

Заметки о рынке от Tickmill UK

Зарегистрирован:

30 августа 2018

Последний раз был на сайте:

13 марта 2023 в 20:45

30 августа 2018

Последний раз был на сайте:

13 марта 2023 в 20:45

Артур Идиатулин

— Заметки о рынке от Tickmill UK

Рыночный обозреватель Tickmill UK

- 12 февраля 2019, 12:25

Разбираемся с временным и кредитным спредом. Почему Китай ждет больше корпоративных дефолтов?

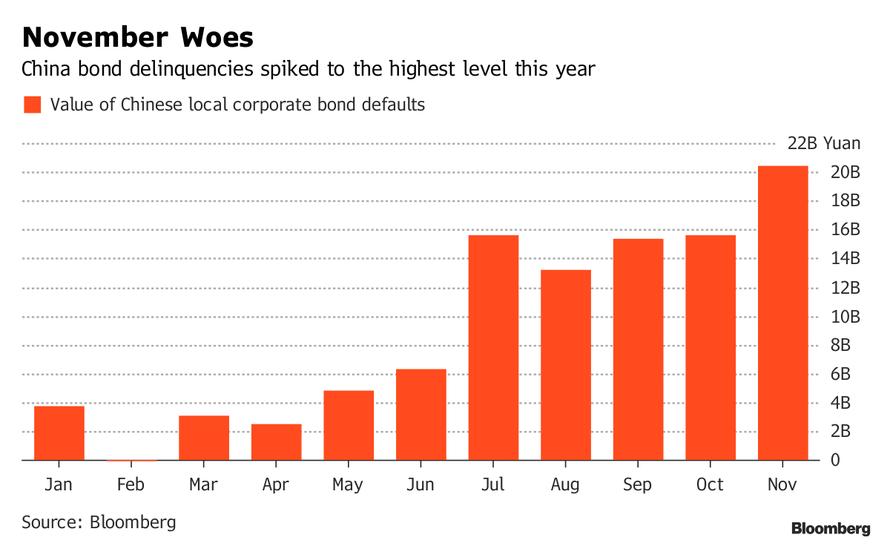

Пока рынок ждет вероятно разочаровывающей статистики по товарообороту Китая, которая еще раз подчеркнет наличие внешнего риска, отягощающего политику мировых ЦБ, рынок корпоративных долгов Китая также не дает соскучиться. С момента, как Пекин формально признал существование института банкротства в прошлом году, снежный ком из корпоративных дефолтов непрерывно рос и достиг пика в 2018. Тогда объем безнадежных обязательств составил 119.6 млрд. юаней.

Немного статистики от Bloomberg:

Но 2019 год уже сейчас обещает взять планку выше в плане количества банкротств. Две крупные китайские компании не смогли найти средства для обслуживания долга к началу февраля, возглавив список самых больших компаний по размеру активов, объявивших себя банкротом в Китае.

Первой компанией стала Minsheng Investment Group, частный инвестиционный фонд с интересами в сфере недвижимости и возобновляемой энергии. Компания должна была погасить облигацию номинальным размером 3 млрд. юаней 29 января, однако попросив отсрочку на три дня, все равно не смогла выполнить обязательства, сообщает Блумберг.

Minsheng Investment Group является крупнейшим инвестиционным конгломератом в Китае, в который входят 59 частных инвесторов и которая получила лицензию в 2014 году, говорится в ноябрьском проспекте эмиссии. Согласно данным китайского кредитного агентства размер обязательств компании составляет 232 млрд. юаней, активов – 310 млрд. юаней на 30 июня 2018 года.

Вторая компания, WintimeEnergy, держит инвесторов в напряжении еще с прошлого года. Она объявила дефолт в 2018 году, но несмотря на реструктуризацию долга также не смогла совершить выплаты инвесторам на прошлой неделе.

Дефолт таких крупных заемщиков указывает на то, что существование «кредитора последней инстанции» в лице китайских властей уже не может служить универсальным средством успокоения для китайских инвесторов, поэтому меры Китая по снижению кредитного рычага в экономике будут усугубляться напряженностью в частном финансировании корпоративного долга. А недавний возврат к стимулирующим мерам будет иметь уже меньший эффект, так готовность частных инвесторов вкладываться в рисковые активы надолго утрачена. Крайняя неизбирательность мер по предоставлению ликвидности со стороны властей также означает утрату традиционного ориентира/сигнала для инвестора, так как «неясно куда вкладываться, если упасть может каждый»

Соответственно, риск менеджмент на уровне инвесторов, агрегированно выражается в двух рыночных индикаторах, через которых принципиально выражается неприятие к риску. Это временной спред в доходности (term spread) и кредитный спред (credit spread). Term spread– разница в доходностях между бумагами дальнего и ближнего срока погашения, credit spread– разница между доходностью бумаг худшего качества и лучшего качества. Качество и срок, два параметра.

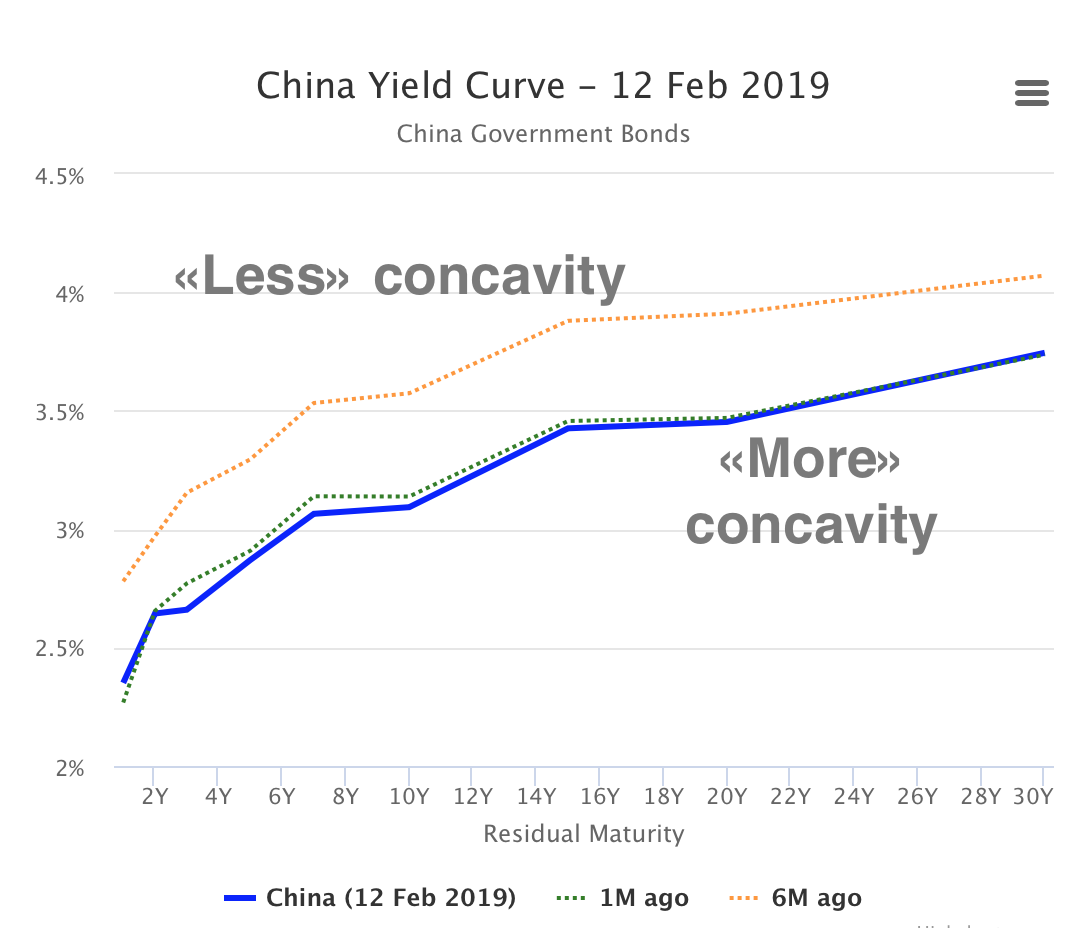

Логично положить, что в случае роста риска рациональной реакцией инвестора будет ограничение горизонта инвестирования и выбор более качественных активов. Term и credit spread соответственно должны будут расти, что и происходит сейчас на китайском рынке:

На графике видно, что кривая доходности сейчас более «вогнута» чем 6 месяцами ранее. То есть в динамике спрос на краткосрочные государственные облигации вырос, на долгосрочные упал (временной спред вырос). Следствие ограничения горизонта планирования. А какова же ситуация с кредитным спредом?

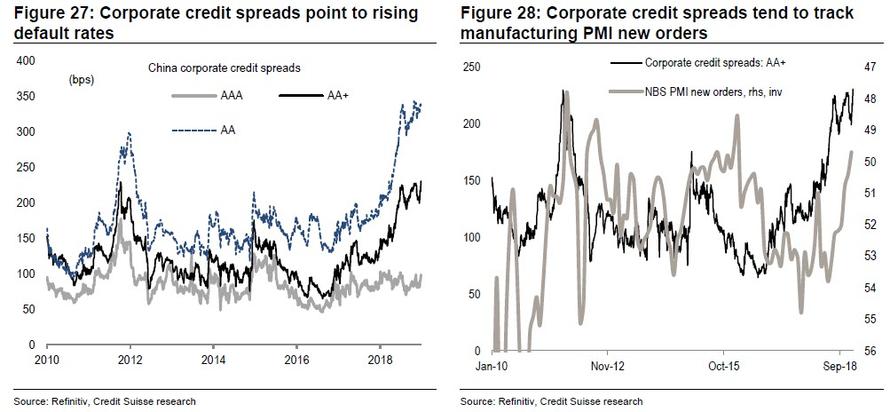

Из левого графика можно понять, что доходность по бумагам качества похуже резко возросла в 2018 (отток из них), к тому же из правого графика можно понять, что связь с доходности бумаг с экономическими параметрами довольно проста – больше заказов у компании (отслеживается через стандартный производственный PMI) – лучше качество ее долгов. Одна большая фабрика же.

Для проблемных корпоративных заемщиков в Китае характерна классическая проблема несоответствия срочности активов и обязательств (asset-liability mismatch). Отдача по инвестициям, т.е. денежные потоки по активам более «отложены» и «растянуты» чем сроки погашения обязательств. На фоне вспышки борьбы властей закредитованностью (т.е. ужесточению доступа к финансированию, в частности через shadow banking), компании не могут как прежде взять кредит, чтобы справиться с обслуживанием долга, проблема усугубляется «задержкой» инвестиционного цикла в фазе спада (или ранним переходом в нее). Отдача по инвестициям падает, снижается ликвидность активов, что затрудняет их продажу для обслуживания долга.

Так, например обязательства Wintime Energy увеличились за последние 5 лет в четыре раза! Из подобных темпов роста долга можно понять, насколько сильно деятельность компаний в Китае зависит от доступа к кредитам.

Артур Идиатулин, компания Tickmill UK

Наш конкурс для ленивых Угадай NFP

PRO счет условия

|

|

0

|

Просмотров: 1385, сегодня — 1

- 12:43 В Украине готовятся к запуску открытого банкинга: когда ждать и как защитят данные клиентов

- 11:58 Binance проигрывает борьбу за европейский рынок из-за отсутствия лицензии MiCA

- 10:25 Курс валют 26 июня: доллар в банках подешевел на 12 копеек

- 25.06.2026

- 19:29 Более 70% украинок в крипте называют себя новичками — Binance

- 17:33 Доллар и евро подорожали на межбанке

- 17:10 НБУ обновил список бенчмарк-ОВГЗ: банкам дали больше инструментов для выполнения резервных требований

- 16:28 Новые правила MiCA радикально сокращают количество криптоигроков в ЕС

- 15:52 Доллар подорожал на 6 копеек: НБУ установил курсы валют на пятницу

- 15:41 Нидерланды меняют правила приема беженцев с июля 2026 года

- 14:10 Налоговая расширила бизнес-клуб: какие компании попали в список

Комментарии