Anton1975

Технический анализ и инвестиции

Зарегистрирован:

5 февраля 2015

Последний раз был на сайте:

13 апреля 2026 в 03:49

5 февраля 2015

Последний раз был на сайте:

13 апреля 2026 в 03:49

Подписчики (570):

-

Graspainter

39 лет

-

Wladwest UA

56 лет

-

Олександр Савчук

51 год, Винница

-

foruman38

56 лет, Трускавец

-

Studen3

56 лет, Житомир

-

Vadossssss

124 года, Черкассы

-

Максим Мехов

45 лет, Херсон

Anton1975

— Технический анализ и инвестиции

- 13 февраля 2026, 21:15

Риски 2026 года

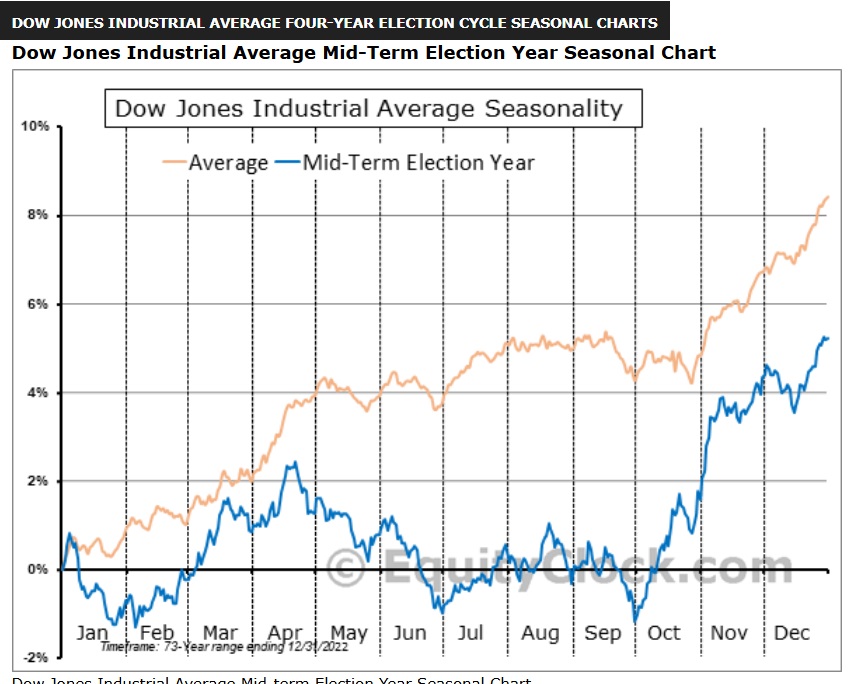

2026 это год промежуточных выборов, по статистике, самый слабый год из 4х летнего «президенского цикла» для рисковых активов:

Не зря, такой рисковый актив, как крипта, всегда падает в годы промежуточных выборов ( 2014, 2018, 2022)

Как правило, в такие годы бывает минимум 2 волны распродаж риска: зима/весна, и лето/осень. Так, что, вероятно, как раз дно по крипте https://minfin.com.ua/blogs/anton1975/264998/ на осень.

Золото так же последние межвыборные годы под давлением ( 2014 вниз, 2018 вниз, 2022 вниз) Во все прошлые периоды не было такой крайней перекупленности и разогрева актива, коррекция может быть так же значительной.

По рисковым активам может повториться ситуация 2018, ( прошлый Трамп): резко вниз весной, волна роста до сентября с перехаем, а за тем обвал. Думаю, примерно так и будет в этом году.

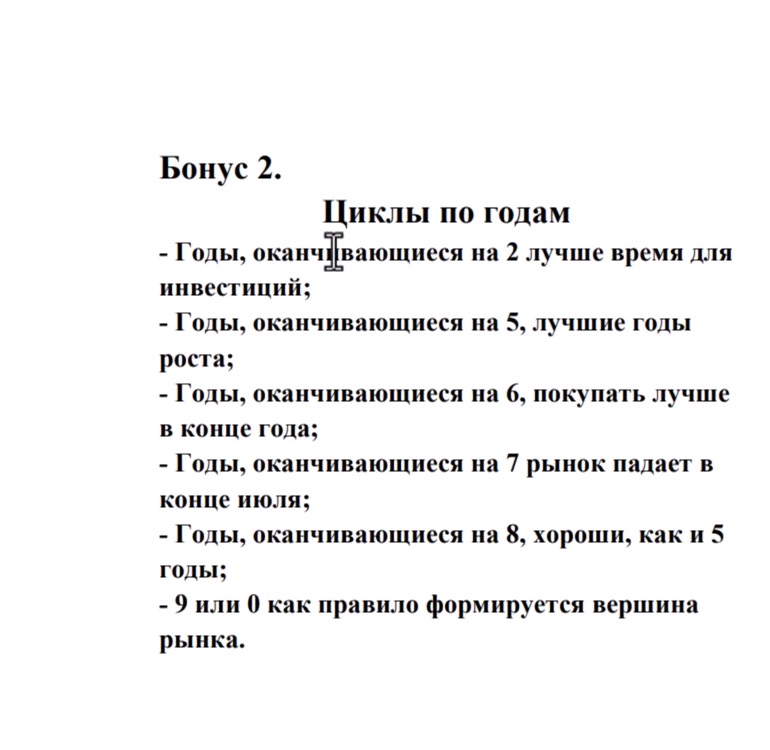

Еще статистика по годам американского рынка с 19 века

Действительно, в 22 году был лучший момент для покупок,( как и 2012) в том числе, золота и крипты. В 2020 была локальная вершина, (как и в 1999/2000) 2016 — ноябрь можно было покупать, боковик завершился. 2025 был годом роста ( как и 2005 или 1995). В 2026 опять же, по этой статистике, нужно ждать поздней осени для покупок.

Еще наблюдение: хоть в межвыборные годы рынок склонен падать ( обвал 2002 или коррекция 1998, тот же 2022), рынок ни когда в такие годы не разворачивается и не показывает вершину. Получается, какая-то коррекция, возможно, глубокая, в 2026, будет предвесником волны роста в 2027 ( лучший год 4х летнего цикла), и, какая-то значительная вершина уже в 2028/29 годах. Там и будет, вероятно, вершина всего роста с 2008/2009 годов.

|

|

190

|

Просмотров: 1486, сегодня — 0

- 11:53 ИТ-гиганты Украины заработали 54,7 млрд грн: что изменилось за год

- 11:16 Каждая вторая чашка — контрабанда: как теневой рынок кофе «съедает» 7 млрд грн

- 10:56 Доллар и венгерский форинт растут на фоне политических новостей

- 10:26 Курс на понедельник: доллар в банках незначительно подешевел, евро дорожает

- 09:43 1500 гривен для украинцев: сколько пенсионеров уже получили выплату

- 09:24 Еврозона выросла почти вдвое: как распространялось евро с 1999 года

- 08:42 Revolut запустил финансового ИИ-помощника AIR в Великобритании

- 12.04.2026

- 16:03 Экспансия продолжается: 55% европейцев рассматривают покупку китайских автомобилей

- 12:14 «Вам поступила выплата»: украинцев предупредили о новой мошеннической схеме в Viber

- 11.04.2026

- 10:42 Пасхальная корзина-2026: как изменились цены за год

Комментарии - 47

А в цій статті ви навпаки прогнозуєте 2 хвилі падіння (глибока корекція).

То вверх чи вниз?

З врахуванням викладеного хочу спитати у Антона і підписників його блогу, яким на вашу думку має бути інвестиційний портфель на ту ж суму, на період 2026−2028. Прошу вказати активи та їх пропорції, з врахуванням лише тих, що є доступними (без IB, та Revolut). Я теж висловлю свою думку згодом, якщо доєднаються інші.

Если будет интересная цена, можно брать опять золото, когда увижу отпишусь, и крипту, но не всю котлету. Всякие фонды лично мне не инетресны. Облигации страны, которая ведет войну на чужие деньги, это чистая утопия.

Інвестування на 20 тис. дол особисто для мене звучить просто смішно, люба дохідність зі звичайними інструментами — просто копійки.(не від того, що в мене багато грошей, просто в порівнянні з бустом у вигляді бізнесу, це не так прибутково) З такими грошима, або грати на всю котлету в рулетку типу крипти або на всю котлету ловити низи і зливати на верхах на акціях, якщо попадеш в струю. Маючи на руках котлету у 500тис баксів, наприклад, вже можна рахувати ті 5-10%, бо від такої суми це суттєво.

До речі, колись заганяв в gemini питання типу: якщо інвестувати умовну суму в гривнях в 2000 році і крутити її на депозитах, ніколи не купуючи баксів, (середній відсоток по депозитам там щось біля 15 коливався), враховуючи, банкопади, майдани, введення податку на депозити, та враховуючи перевкладання всіх грошей у військові облагації після 22 року, то дохідність буде майже така сама/приблизно така сама/ як інвестування у SP 500 на той же період

С 2000 года в SPX вообще результат плачевный, 350% всего, золото 2000%, серебро почти столько же, а это считается вообще отстой на фоне акций.

Это к вопросу, что не важно, когда покупать, главное уметь ждать. Как раз главное это тайминг, можно такого накупить, что потом жизни не хватит ждать. Условная квартира у метро, если в 2000 купить и сдавать все эти годы, даже, если делать ремонт раз в 10 лет, не меньше 2000% даст за эти годы. В общем, SPX это просто отстой получается, с 2000 года особенно.

Ваш варіант активів на 2026-2028 запропонуєте?

Ви привели приклад, що в 25р. за рахунок вкладень в ОВДП та реінвестиції купонів змогли отримати дохідність екв-т 20% річ. в $. На перший погляд виглядає пристойно. Але. Почну з того, що інфляція за даними МВФ (я орієнтуюсь саме на ці данні, а не Держстат) в 2025р. -12%. Номінальна дохідність по ОВДП в 2025 була 16.5% (13міс.) -первинне розміщення, а фізособи на вторинці мають меншу приблизно 15%.

Таким чином, реальна дохідність очищена на інфляцію склала 3%річних. Далі, за рахунок того, що девальвація гривні до долара була лише 1%. Виходить що номінальна дохідність по ОВДП в 15%, по результатам року вийшла еквівалент 14% річних в $. Знову всі задоволені, аплодують, особливо гривневі інвестори із «секти Алекса». І майже ніхто не звертає увагу на ЗРАДУ.

А тепер увага. Як вище було мною вказано, інфляція в 25р — 12%, в пере-ку на $ при стабільному курсі грн., ми отримуємо інфляцію 11% річних в $. Як так? В США інфляція була 3%, а у нас 11. Така аномалія була в 25р. лише в одній країні крім нас — Аргентина. І знаєте, що це означає? Штучний курс гривні. У всіх 100% випадків в історії це закінчується однаково — шокова девальвація.

Я рахую так:

Інвестуємо 780 000 грн у військові облігації під 16% з рекапіталізацією відсотків (хоча в мене було під 17%, але нехай так), (еквівалент 20тис дол по курсу 39 станом на 1 січня 2024)

1 січня 2024, долар 39, інфляція за 2024 — 12% (держстат), нехай буде 15%, бо не можу знайти цифру МВФ

1 січня 2025, долар 42, інфляція за 2025 — 12%

1 січня 2026, долар (вже 43,3) нехай в кінці року буде 46, як закладає МВФ, інфляція нехай буде теж 12% за 2026.

780 000 ефективна річна ставка (1+0,16/2)^2 = 1,1664 (16,64% річних)

Через 3 роки 780 000 х (1,1664)^3 = 1 237 704, тобто +58,7 у гривні за 3 роки.

Тепер переводимо у бакси: 780 000/39 = 20 000 дол на старті, 1 237 704/46 = 26 907 дол на фініші. Виходить 26 907/20 000 = 34,5% за 3 роки у баксах, або приблизно 10,4% кожного року

Тепер рахуємо вашу доларову інфляцію в середині України 1,15(2024) х 1,12(2025) х 1,12 (2026) = 1,4425, тобто ціни в гривні виросли на 44,2%. Ваша внутрішня інфляція за 3(!) роки склала 1,4425(ріст цін)/1,1794(ріст курсу з 39 на 46) = 1,223. Тобто доларова інфляція за 3 роки склала 22,3%

Нехай підемо далі і вирахуємо інфляцію самого долару. Інфляція якого у 2024 — 3,4%, 2025 — 2,7%, 2026 — нехай прогнозовані - 2,3%. Всього за 3 роки 1,034×1,027×1,023 = 1,086 чи 8,6%

Беремо наші 26 907 дол, які маємо на кінець року 26 907/1,086 = 24 776 дол або +23,8% за три роки або 7,4% річних

Тобто, виходить, що навіть при таких умовах, я отримав +23,8% за три роки у доларі або +7,4 річних зверху інфляції. Або +10% за три роки або +3,2% річних з вашою доларовою інфляцією.

АЛЕ вам ніхто не заважає витрачати прибуток з ваших інвестицій, якщо ви звісно не живете за рахунок них, у США або Європі, і тоді формально ваш прибуток буде 23,8% у доларах за 3 роки.

До того ж порівнювати Аргентину, не знаю, не зовсім доречно , її не заливали так грошима, як нас.

Можна безкінечно рахувати, підставляти різні цифри, і вибирати різні проміжки часу, боковики, казати , що зараз війна, а потім потужний обвал, а потім ще щось і т.д. але знову ж процитую Антона «Как раз главное это тайминг, можно такого накупить, что потом жизни не хватит ждать».

До речі, нагадаю, що у 22 році ставки по військовим облігаціям були 19,5% в тій же дія, роком пізніше здається 18,5. Яку б вони дали дохідність за 4 роки з рекапом? більше 80% вашого франку?

Хотілось би почути і інших підписників блогу.

П.С. «Золото це справжні гроші, все інше кредит» — Морган.

Розподілив їх на 4 групи.

1. Золото — точка входу 3600−4000$, фіксація на ціні 5600−5900$ Прибутковість — 50%. Частка від загальної суми інвестицій — 35%. Форма: виключно paxg, по причині мінімального спреду до ринку, та мізерних комісій.

2. Срібло — точка входу 60$, фіксація — 120/140$. Прибутковість — 100%. Частка — 15% від загал.суми. Форма: зливки.

3. Кріпто — Monero, точка входу 180−250$, фіксація частинами з 400 -550$. Прибутковість 100−120%. Частка — 15%.

4. Франк — не є активом, але стабільний по відношенню до інших фіатвалют. Очікування — мінімум +30% до курсу гривні за два роки. Розглядав би як страховку та можливість оперативно щось додатково придбати в 2027р. Частка — 35%.

Плюс цих 4 активів в тому, що у власника 100% контроль, без посередників. Також плюс, що операції з валютою та золотом — не оподатковуються, також захист від девальвації. Два з 4 вже маю, інші два планую добирати при досягненні точки входу. Максимальний строк інвестицій до грудня 2028р., можливий перегляд списку: осінь 2026-осінь 2027. По драгметалам фіксувати, при падінні ціни нижче точки входу, не планую. Планую докуповувати в такому випадку.