Руслан Демчак

Зарегистрирован:

19 августа 2011

Последний раз был на сайте:

7 февраля 2025 в 04:57

19 августа 2011

Последний раз был на сайте:

7 февраля 2025 в 04:57

Подписчики (36):

-

buratinko

Украина

-

Александр Чернов

43 года

-

Andrey M

47 лет, Киев

-

elvalery

56 лет, Киев

-

khortiza7777

57 лет

-

Aristarkh

Мироновка

-

Влад Великолепный

Киев

Народний депутат Верховної Ради України VIII скликання

- 23 ноября 2015, 10:52

«Платить нельзя простить»

За даними Національного банку України, загальна кількість валютних іпотечних позик в Україні складає сьогодні 55,7 тисяч, а сума боргу — 2,4 мільярди доларів.

Консолідована позиція НБУ та українських банків лягла в основу законопроекту «Про реструктуризацію зобов’язань громадян України за кредитами в іноземній валюті, що отримані на придбання єдиного житла (іпотечні кредити)».

Законопроект є альтернативним відомому закону №1558-1 «Про реструктуризацію зобов'язань за кредитами в іноземній валюті», який Верховна рада 2 липня прийняла в третьому читанні. Однак він так не вступив у силу оскільки негативно впливає на банківську систему в цілому та концептуально не був підтриманий МВФ.

Новий альтернативний законопроект не включає в реструктуризацію всі валютні споживчі кредити, а точечно виокремлює тільки кредити, що були надані на придбання житла чи земельної ділянки з цільовим призначенням для будівництва житлового будинку, який є або стане у майбутньому єдиним житлом позичальника. Відповідно, такий підхід зменшує об’єм кредитів, що підпадатиме під реструктуризацію.

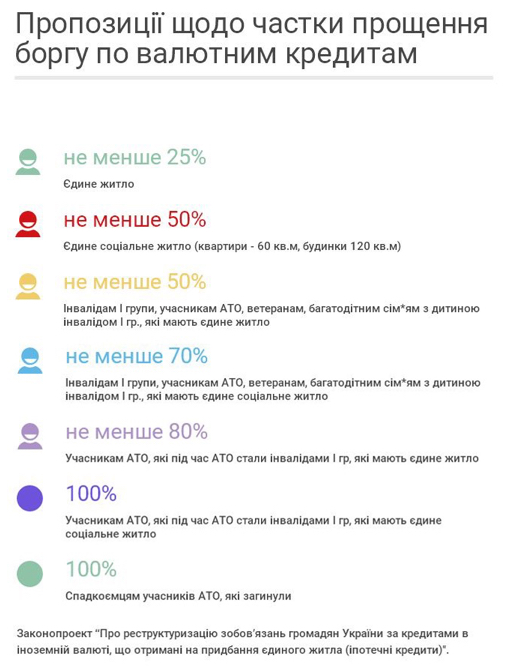

Даний законопроект має соціальну складову в форматі часткового прощення кредитних заборгованостей та включення особливих умов для учасників АТО та їх сімей.

Передбачається, що конвертація буде проходити за поточним курсом на суму заборгованості до 2,5 млн грн.

Позичальникам, у яких кредит був взятий на єдине житло, передбачається прощення не менше 25% боргу, тим, у кого це житло соціальне (квартири площею до 60 кв. м і будинки площею до 120 кв. м) – не менше 50%. Учасникам АТО та інвалідам І групи, а також багатодітним сім’ям чи сім’ям з дитиною інвалідом І групи при наявності єдиного житла – щонайменше 50%, а єдиного соціального житла – не менше 70%.

Учасникам АТО, які стали інвалідами І групи, які мають єдине житло – не менше 80%, тим, що мають соціальне житло 100%. У разі загибелі учасника АТО, його спадкоємцям буде прощено 100% боргу.

Разом з тим, банкам надається можливість за власним рішенням збільшувати рамки пільгових умов по реструктуризації. Наприклад, додатковим фінансовим послабленням може бути і заміна валюти зобов’язань за кредитом по курсу, нижчому, ніж офіційний курс гривні до іноземної валюти, встановлений НБУ на дату проведення реструктуризації, встановлення відсоткової ставки на нижчому рівні, ніж передбачено законом або зміна форми погашення тощо.

Вважаю необхідно зафіксувати розмір прощення, щоб не було зловживань з боку банкірів. Банки можуть використовувати такий підхід до реструктуризації оптимізуючи податок на прибуток офіційно списуючи кредити із завищеним збільшеним дисконтом. Створиться чорний ринок із доплатою готівкою.

Наразі 19 банків підтримали даний законопроект.

Концепція даного законопроекту має бути презентована Кабінету міністрів 26 листопада представником Міністерства фінансів, а згодом законопроект переданий на розгляд депутатам Верховної Ради.

|

|

0

|

Просмотров: 6434, сегодня — 0

- 10:42 Пасхальная корзина-2026: как изменились цены за год

- 09:34 В Ощадбанке анонсировали ночную паузу в работе сервисов: что будет недоступно

- 09:01 Нацбанк сократил продажу валюты на межбанке более чем на $120 миллионов

- 10.04.2026

- 17:33 Курс валют: банки, обменные пункты, НБУ

- 17:12 Вместо принуждения — добровольность: Минсоцполитики готовит новую концепцию пенсионной реформы

- 15:36 НБУ установил курсы валют на понедельник

- 14:21 Япония официально признала криптовалюты финансовыми инструментами

- 13:31 Bitget запускает новый продукт Pre-IPO с SpaceX в качестве первого листинга

- 11:56 Защита биткоина от квантовых компьютеров, Circle представила платформу для расчетов в стейблкоинах: что нового

- 10:28 Курс на пятницу: евро в банках подорожал на 10 копеек

Комментарии - 69

Когда предприниматель открывает свой бизнес, набирает кредитов и зарабатывает кучу денег — тут всё понятно, но даже уговорить такого предпринимателя заплатить хотя-бы минимальные налоги со своих сверх доходов не всегда удаётся.

Когда же предприниматель набирает кредитов и прогорает — тут начинаются сопли и слёзы и сразу вспоминают и про немощных родителей, и про негде жить, и про голодных детей и прочее прочее прочее.

К чему всё это — оказывается не всем суждено быть успешными бизнесменами и предпринимателями и это не зависит от государства, а только от конкретных людей.

Как то читал, что по статистике через 10 лет в бизнесе остается около 7% ФОПов.

У позичальників, які придбали іпотеку при курсі долара 5 грн — борг виріс на 350%!

У позичальників, які придбали іпотеку при курсі долара 8 грн — борг виріс на 170%!

Є різниця 350% та 50%?

А що буде робити Руслан Демчак, коли збитки від його бізнесу складуть 350%, замість 50%? Кого він буде звинувачувати?

К примеру Вы взяли 10.000$ не платите год, Вам банк насчитал СУММАРНО 25.000$.

Поскольку на основании п1. ст.2 даного законопроекта, общая задолженность включает в себя тело, пеню, штрафы и т.д.

С этих 25.000 Вам великодушно спишут 25% 6250

И Вы останетесь должны 18750 по курсу на день оформления договора, что ВЫ согласны платить в гривне.

Не пойму на какие уступки пошли банки и откуда брать деньги?

Проект закона.

www.nabu.ua/Documents%20NABU/ostan.pdf

Лохотрон народа Украины продолжается.

Не надо распространять проблемы 55700 семей на всё более чем сорока миллионное население страны.

Кто-бы спорил, а я не буду.

Хотя всё зависит лично от меня — могу стать а могу и не стать жертвой.

У них всё было при себе — и паспорт и код и справка о доходах в гривне…

Хотя ответ и так давно известен.

Ну а заёмщик, который берёт в банке кредит неужели не несёт вообще никакой ответственности за свои действия.

Конечно несёт — его обязанность выполнять взятые на себя обязательства, а вот с этим проблемы.

Как и все остальные дееспособные граждане, имеющие паспорт на руках и пользующиеся всеми конституционными правами, например, прочитать об этом в интернете, в библиотеке, на заборе.

Получить бесплатную или даже платную консультацию юриста.

А то, что «допустил» разворовывание рефинанса НБУ — так в отпуске был на море с женой и детьми.

Надо же хоть иногда отдыхать от работы и форума минфина. :)

У заёмщиков, которые приобрели ипотеку при курсе доллара 5 грн — долг вырос на 350%!!!

У заёмщиков, которые приобрели ипотеку при курсе доллара 8 грн — долг вырос на более чем на 170%!!!

Есть разница между 350% и 50%?

А что если у Руслана Демчака убытки от его бизнеса составят 350%, вместо 50%? Кого он будет обвинять?

если не спишут долги,

то всё равно украдут эти деньги,

причём за счёт ваших налогов.

Вы мелочь и вас в любом случае обдерут…

Да и не все желали растягивать удовольствие на десятилетия — многие погасили кредит за 3-5 лет.

И по факту таких валютных ипотечных договоров осталось в пределах 57 тысяч по всей банковской системе Украины с её более чем 40 млн населением.

В валюте сумма кредита ни на цент не увеличилась.

Да и я не мать Тереза, чтобы заботиться обо всех жаждущих заботы.

То есть, ты не готов заботиться о ком-либо и оказывать реальную помощь?

Ценных советов ты тоже дать не в состоянии!

Какая цель твоих дерзких и нахальный комментариев? Просто так, высмеять людей? Не занимайся словоблудием! На курсе хвастунов — ты бы занял первое место!

У простых жителей Украины отсутствуют знания в области финансов и банковского дела, т.к. в школе их этому забыли научить и слова, такие как «бизнес риск» им неизвестны! Не все же такие образованные и умные как ты.

Ипотечные заёмщики — это простые граждане Украины, которые далеки от бизнеса. Это простые люди, которые попытались улучшить свои жилищные условия за счёт ипотечного кредита и «попались на удочку» финансовых махинаций хитрых ростовщиков.

Единственная вина этих людей — это то, что они доверились опыту и знаниям финансовых аферистов, которым Национальный банк Украины раздавал валютные лицензии как конфеты.

Не подумайте что по курсу 5 .

Наивные

Помню в далеком тучном и беззаботном 2006м в Корре была статья «плата за жулье».

Именно за жулье — статься делала обзор перегретого рынка недвижимости и кредитных программ банков. Там делался прогноз что через 2 года это все рухнет. Так и случилось. Ну не может 1ка в Киеве стоить 100т доларов. А были и такие цены…

Но как же Конституция, которая гласит, что не может быть привилегий по каким-либо признакам? Согласно Конституции у нас все равны перед Законом и Закон должен быть одинаков для всех.

Давайте участникам АТО разрешим, например, ездить на красный сигнал светофора. А че? Тож будет приятная привилегия…

Или это они пытаются таким образом выполнить план мобилизации???

ПыСь. Условия должны быть одинаковыми для всех.

Тогда начните с отмены льгот на проезд, на оплату жилья, на обучение и прочее, прочее, прочее.

Ведь в Украине льготного контингента больше чем всего населения (некоторые имеют по несколько льгот на одно лицо).

И только после этого отменять льготы.

Но с такими правителями нашей стране это не грозит, привыкли делать всё «через… опу» — сначала делают, а потом — думают о последствиях этих дел, как например с валютными кредитами.

Вы дворнику по утрам помогаете улицу подметать или в офисе работаете?

А Вы уверены что сможете на одинаковом уровне разгружать вагоны с грузчиком или на одинаковом уровне с ученым придумаете новую технологию?

А налоги Вы платите такие же как я или больше? А если я не получаю никаких льгот тогда для уравнения условий и Вы не имеет права ни их претендовать — ведь мы должны быть в одинаковых условиях, правильно?

Вам мало было коммунизма, вы еще в его верите? Может назовете примеры успешности коммунизма?

Ясное дело, что все люди — разные, соответственно разные у них потребности и желания.

Все люди стремятся их удовлетворить, так вот единственным легитимным СПОСОБОМ является — ТРУД.

Вот это и есть «одинаковое условие».

Вам объяснять чем этот способ отличается от других способов — воровство, грабежи, мошенничество?

Или может обяснить чем отличается от труда такой способ как «игра», использующий теорию вероятностей?

Хотя не стоит, Вам как представителю финсектора очень хорошо знаком этот способ «зарабатывания» денег.

А может единственным легитимным способом существования должно быть соблюдение законов.

Если человек трудиться и зарабатывает деньги — наверное он должен платить налоги с получаемых доходов, а тут многие напоминают о том, что 60% экономики в тени, т.е. люди трудятся, что-то производят (товары или услуги), но забывают платить налоги…

Может сначала надо в этой области всех уравнять, а потом уже обсуждать грабежи, воровство, мошенничество и почему-то забывать озвучивать коррупцию, взяточничество, вымогательство.

Как-то у вас всё односторонне, по коммунистически — все обязаны трудиться, а ведь даже из административных правонарушений убрана норма о тунеядстве, т.е. сейчас на законном основании каждый человек имеет право не работать, а быть на иждивении у своих родственников либо работая на своей земле быть самозанятым.

Если «За счёт тех, кто желает одинаковые условия для всех», то это уже не одинаковые условия, а опять за чей-то счёт.

Совковый менталитет не выветривается из голов десятилетиями.

Посмотришь на некоторых — и должности есть и деньги есть, а всё-равно лезут во всякие щели оформлять различные льготы не очень то и законными методами — одно время многие западали на липовых чернобыльцев, теперь мода пошла на АТОшников.

Два, три раза съездил по пол-дня в зону боевых действий во время реального перемирия и уже бежит с комплектом документов — на участника АТО.

Нужно говорить о СВОЁМ или ЧУЖОМ счёте.

«Растягивать» понятия у нас умеют. :)

Как и «забалтывать» самые простые вопросы…

На теневой бизнес понятие налоговой нагрузки не распространяется, так есть «цена» крыши…

И «по умолчанию» без предположений понятно, что в ограниченный размер комментария НЕВОЗМОЖНО уместить описание всех условий.

А с предыдущего комментария понятно, что я предлагаю увеличить мин. зарплату при ИЗМЕНЕНИИ прочих условий.

И потом, что плохого в увеличении суммы ЕСВ, ведь его будут платить с увеличенного размера минималки, а не наоборот?

При этом процентное соотношение ЕСВ к минималке — не изменится.

Возрастут затраты бюджета на выплату зарплат бюджетным организациям.

Возрастут затраты коммерческих структур и если тут все переживают об убыточности украинских предприятий, то при таких нововведениях убытки только увеличатся, либо пойдёт пропорциональное сокращение персонала, что тоже есть не очень хорошая идея…

Претендовать на реструктуризацию имеют право только те заемщики, у которых имеется именно единственное жилье. Все, кто получили наследство в виде развалюхи-домика в деревне — не проходят. Кто прописан у родителей или в общежитии, коммуналке — пролетают. А то, что регистрация (прописка) не является подтверждением права собственности, банкиров не интересует, им просто нужно отсеять как можно больше людей.