Высокая ставка налога на прибыль для финансовых учреждений не является главным фактором, сдерживающим кредитование или отпугивающим иностранный капитал от украинского банковского сектора. Такое мнение высказал руководитель аналитического департамента инвестиционной компании Concorde Capital Александр Паращий в Facebook.

29 мая 2026, 19:05

Читати українською

Даже после уплаты 50% налога на прибыль украинские банки зарабатывают на единицу капитала больше, чем банки Европы — эксперт

► Читайте телеграмм-канал «Минфина»: главные финансовые новости

Таким образом, эксперт подискутировал с позицией Национального банка Украины по поводу последствий повышенного налогообложения финучреждений.

Налоги vs Инвестиционная привлекательность

По словам Паращия, регулятор традиционно связывает высокую фискальную нагрузку с падением стоимости украинских банков и потерей интереса со стороны потенциальных инвесторов.

Как правило, стоимость банка привязана к размеру его капитала: при прочих равных условиях, чем больше капитал банка, и чем больше тот капитал зарабатывает денег, тем дороже банк. Соответственно инвесторам важно, чтобы капитал банка зарабатывал как можно больше денег.

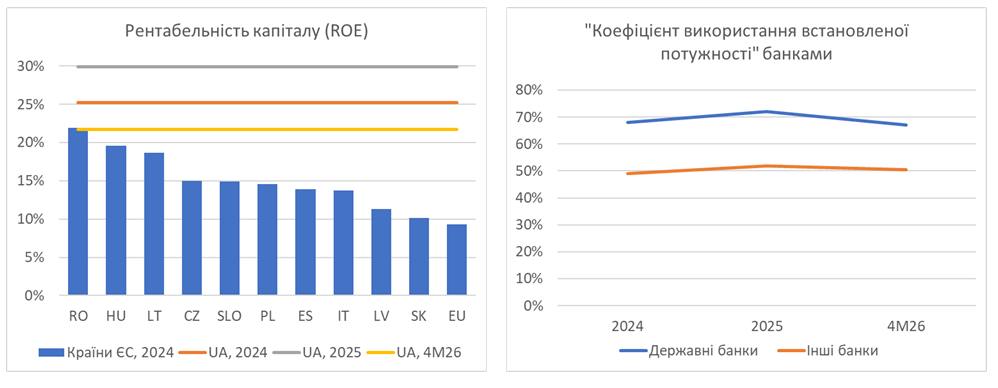

«Украинский банковский сектор зарабатывает на единицу капитала (показатель ROE) больше, чем банки в любой стране Европы — и это даже после высокого налога. То есть инвесторов от украинских банков отпугивает не высокий налог», — заявил эксперт.

Ограничивает ли налог кредитный потенциал?

Нацбанк утверждает, что большой налог ограничивает кредитный потенциал банковской системы: дополнительные 20 млрд. гривен налога в год уменьшают возможность банков кредитовать экономику в будущем на 200−300 млрд. гривен.

Идея состоит в том, что, оставляя себе одну гривну неуплаченного налога, банк увеличил бы свой капитал на одну гривну. И тогда на одну гривну этого дополнительного капитала банк мог бы выдать до 10 гривен новых кредитов (ну или набрать других «рисковых активов» на те же 10 гривен). Если воспользоваться аналогией промышленного компании, то «производственная мощность банка» по выдаче кредитов равна 10 регуляторным капиталам банка.

Эксперт отмечает, что этот теоретический потенциал пока просто невостребован:

- Государственные банки загружают свои кредитные мощности всего на 67%;

- Частные финучреждения показывают еще меньшую эффективность только 50%.

«потенциал по кредитованию у банков на сегодняшний день не реализован. Так, если бы банки довели бы использование своей „производственной мощности“ до 70%, то могли бы уже сегодня выдать дополнительно не 200−300, а целых 400 млрд грн новых кредитов. То есть, не высокие налоги являются ограничивающим фактором для новых кредитов», — подытожил Паращий.

Напомним

«Минфин» писал, что НБУ раскритиковал законопроект по повышенному налогообложению банковского сектора, заявив, что продолжение практики 50% налога на прибыль может повредить кредитованию экономики и ослабить способность банков поддерживать страну во время войны и послевоенного восстановления.

Автор:

Источник:

Минфин

Комментарии - 2