Многие рассматривают инвестиции как инструмент финансовой независимости, однако ожидания быстрого результата зачастую не соответствуют реальности. Чтобы сформировать стабильный денежный поток, необходимо четко понимать механику работы инструментов, оценивать риски и придерживаться долгосрочной стратегии — об этом подробнее расскажет инвестиционный эксперт Владимир Стойко.

6 мая 2026, 12:24

Читати українською

Как жить на дивиденды: реальные цифры, которые вас удивят

Как сформировать пассивный доход: подход и практические расчеты

Когда речь заходит об инвестициях, а особенно об инвестициях на фондовом рынке, будущий инвестор, пытаясь сформулировать цель своего инвестиционного пути, так или иначе формулирует ее как инвестирование с целью получения пассивной прибыли. Однако некоторые считают, что, регулярно инвестируя $100, уже через год начнут получать эту пассивную прибыль. Не все так просто, и здесь стоит разобраться: что на самом деле означает получать пассивный доход и как этого достичь.

1. Пассивный доход от полученных дивидендов

Если говорить о пассивной прибыли от дивидендов, то здесь стоит понимать, что американские компании, решившие делиться частью прибыли с инвесторами, обычно выплачивают небольшие дивиденды — 1−3%. Отдельные — 4−6%, но таких довольно мало. Соответственно, необходимо приложить усилия, чтобы сформировать соответствующий портфель, который обеспечит нам стабильную дивидендную прибыль на уровне 4%.

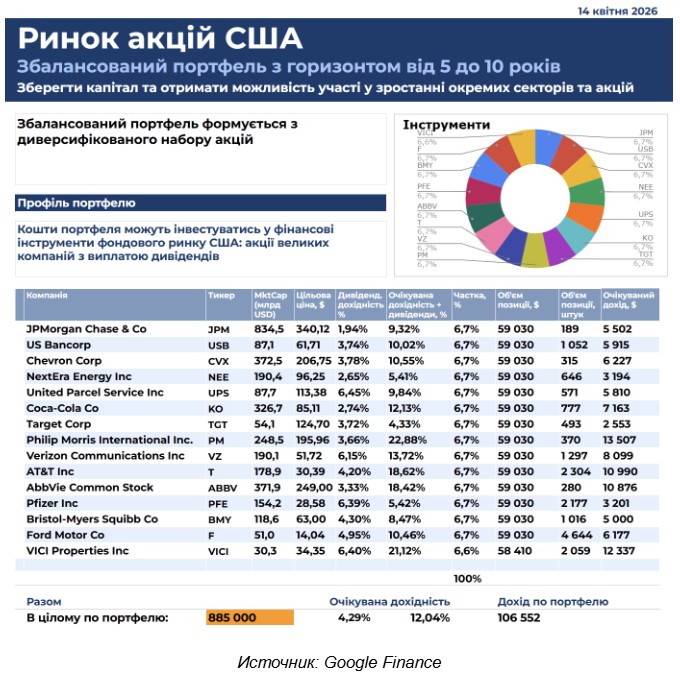

Например, для получения суммы пассивного дохода $2500 нам понадобится диверсифицированный дивидендный портфель, общая сумма которого должна составлять около $885 000 при дивидендной доходности 4%.

Расчет:

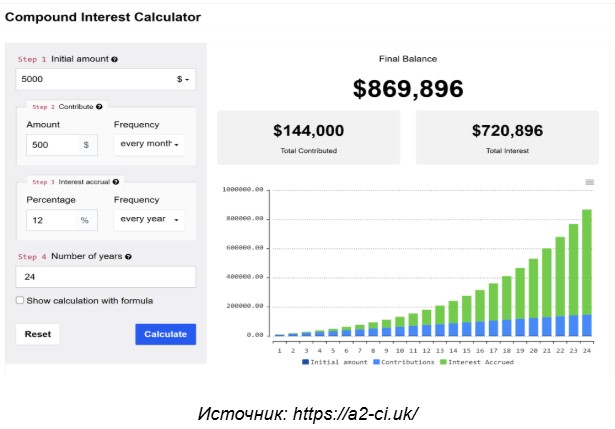

Если такой суммы сразу нет, то для достижения такого результата нужно придерживаться соответствующей стратегии. Здесь поможет Compound Interest Calculator: начинаем с $5000, ежемесячно добавляем по $500, и при доходности в 12% сможем достичь результата за 24 года.

Калькулятор сложных процентов

Диверсифицированный портфель из акций компаний, выплачивающих дивиденды, можно сформировать по следующему примеру:

Пример сбалансированного портфеля с горизонтом от 5 до 10 лет

Здесь стоит учесть несколько важных моментов:

- процент дивидендов, выплачиваемых компаниями, должен быть стабильным. Как вариант — расти, но точно не уменьшаться вследствие ухудшения финансовых показателей компании.

- Компания, выплачивающая дивиденды, не должна терять в цене акций, ведь в таком случае мы будем получать пассивный доход, но в результате потеряем собственный капитал.

При соблюдении этих условий мы сможем получать пассивный доход, который обеспечит нам желаемую доходность в размере $2500 в месяц. Однако эта стратегия не учитывает инфляцию, из-за которой будут расти наши расходы на жизнь.

2. Накопление на пенсию, проценты и постепенное снятие

Этот вариант получения пассивного дохода предполагает, что в течение активной жизни инвестор может сформировать диверсифицированный портфель из акций и ETF, которые, в частности, также могут выплачивать дивиденды. При выходе на пенсию инвестор начинает выводить из портфеля необходимую сумму для жизни в течение месяца. При таком подходе сумма портфеля со временем начнет постепенно уменьшаться, и здесь стоит просчитать, на какой период хватит средств. В этом нам поможет украинский сервис FireKit.

Калькулятор: Инвестиционный трекер роста

FireKit позволяет подобрать оптимальную стратегию и просчитать результат, которого мы сможем достичь. По условиям: начинаем в 35 лет с $5000 и продолжаем ежемесячно инвестировать $500, рассчитывая на доходность 12% годовых. Также планируем наши расходы при выходе на пенсию на уровне $2500. Важный аспект каждой инвестиционной стратегии, который мало кто учитывает, — это инфляция. В нашем случае мы закладываем 3% инфляции в долларах, и, соответственно, сумма наших расходов постепенно будет увеличиваться из-за роста цен.

Таким образом, согласно расчетам, мы сможем выйти на пенсию в 56 лет, достигнув капитализации портфеля в $641 943. Далее мы уже не будем вносить ежемесячно $500, а начнем жить на пассивный доход, который будет генерировать портфель. В этот момент, в 2047 году, наши ежемесячные расходы с учетом инфляции будут составлять $4737, что значительно больше запланированных $2500, но это является результатом влияния годовой инфляции в 3% в течение 21 года накопления капитала.

Придерживаясь в дальнейшем нашей стратегии плановых расходов, портфель, генерируя пассивный доход, позволит нам вести привычный образ жизни до 90 лет, достигнув капитализации в $1 328 233, а месячные расходы по состоянию на 2081 год составят $13 072. И только на 91-м году нашей жизни портфель начнет уменьшаться вследствие роста суммы расходов с учетом инфляции.

Тем не менее, согласно расчетам, мы сможем даже оставить часть средств из нашего портфеля потомкам. Например, если мы доживем до 100 лет, сумма портфеля уменьшится до $927 520, а расходы вырастут до $17 639.

Пассивный доход как результат системной инвестиционной стратегии

Пассивный доход — это не миф, но и не «легкие деньги». Это реальная стратегия, которая работает только при наличии времени, достаточного капитала и системной дисциплины инвестора. Ожидания быстрого результата обычно не оправдываются, ведь формирование стабильного денежного потока требует длительного периода накопления и взвешенного подхода к выбору инструментов.

Дивидендные инструменты могут обеспечивать относительно стабильный денежный поток, однако для достижения ощутимого уровня дохода необходим значительный объем капитала. В то же время стратегия роста портфеля позволяет формировать капитальный доход, но она более зависима от рыночных условий и требует более длительного инвестиционного горизонта.

На практике наиболее эффективным подходом является сочетание этих стратегий: часть портфеля работает на рост стоимости активов, тогда как другая — обеспечивает регулярный доход. Именно такой баланс позволяет инвестору постепенно переходить от этапа накопления к этапу получения стабильного пассивного дохода.

Автор:

Источник:

Минфин

Комментарии - 12

Якщо говорити суто про амерські компанії, в тому ж ІБКР якби ти ставиш галочку ще при реєстрації, чи є ти податковим резидентом, або вже потім обираєш відповідний пункт в налаштуваннях, про те, що ти не є податковим резидентом амерів, це називається форма W8BEN, погугли.

Після цього з твоїх дивідендів амери зніматимуть не 30%, а 15%.

Зважаючи на те, що в україни і амерів є угода про уникнення подвійного оподаткування, при оподаткуванні в українці, тобі зараховуються ці 15% сплачені в амерів, АЛЕ, українська податкова така ж як і вся держава, тому поки не надаси апостильовані документи про сплату податків в амерів — податкова «думатиме», що ти їм винен % з дивідендів. Хоча в нормальних країнах достатньо наявності угоди про уникнення подвійного оподаткування між країнами, але це ж юкрейн.

І ще, в україні дивіденди від іноземних компаній оподатковуються по ставці 9% + військовий збір 5%, прочитай ще раз податковий кодекс, тільки читай статтю оподаткування повністю, а не тільки першу частину статті, там якщо нижче спустишся трохи в цій же статті, то побачиш багато цікавого для себе.

Тому фактично, якщо ти надаєш дурнуватій податковій україни апостильовані документи про сплату податків в амерів — то ти платиш тільки 5% військового збору, бо раз ти вже заплатив 15% в амерів, то тобі не треба в україні платити 9% податку на дивіденди.

Вивчи тему, перш ніж коментувати.

елементарно — спочатку десятиріччями інвестуємо під 12%)))

афтору респект;)

касается только тех, у кого «чистый» доход $7000+ или на сегодня свыше 300тыс грн «чистыми»

и такой доход необходимо получать минимум 24 года подряд, без больничных и отпусков.

Веритья с трудом, что получая $7000 кто-то готов содержать себя и свою семью всего на $2000/мес,

а значит для инвестирование в сумме $5000/мес «чистые» доходы должны быть значительно выше.

Например, по результатам декларационной кампании-2025

более 17 тыс человек задекларировали доходы более 1 млн грн.

Конечно, есть ещё и гривневые миллионеры среди топ-менеджеров госбанков и госкомпаний,

которым не надо декларировать полученные доходы от налоговых агентов, но таких не много

и большинство из них не смогут продержаться на своих должностях более 20 лет.

Также в высокоплачиваемый контингент входят и судьи Верховного суда,

но их з/п в 300−350 тыс грн до налогообложения, а значит «чистая» з/п на 23% меньше.

Есть ещё и судьи на пожизненном содержании у государства и их численность свыше 3700 чел,

но их выплаты от государства не облагаются налогом, хотя для инвестирования по $5000/мес

маловаты и составляют в среднем не намного больше 100 тыс/мес.

Если брать в рассчёт теневой бизнес, то там никто не задерживается дольше 10−15 лет.

А это значит, что пример инвестирования в течении 24 лет по $5000/мес

маловероятен для всего населения Украины.

Стоит не забывать о периодических потрясениях на мировых биржах:

1995−2002 — крах дот-комов, когда акции многих интернет-компаний обнулились.

2007—2008 — финансовый кризис, приведший к банкротству банков и падении цен на акции, проложил путь мировому экономическому кризису. Кто вложился, например, в акции банка Lehman Brothers — потерял свои деньги.

2020 — глобальное падение фондовых рынков, начавшееся 20 февраля 2020 года

из-за пандемии COVID-19. Крах стал самым быстрым в истории, вызвав рецессию и крах индустрии туризма. Индексы США, включая Dow Jones и S&P 500 пережили сильнейшее падение с 1987 года. Акционерые сектора туризма понесли самые большие потери.

Безубыточное инвестирование в течении 24 лет с годовой доходностью в 4%

основаны исключительно на предположениях или сказочных сценариях.

Вот бы и порекомендовал потратить те же 5000 баксов, но не на покупку ценных бумаг, а на инвестирование в биткоин по курсу около $0,0025-$0,004 за монету, а потом ещё минимум год

ежемесячно докупать биток, инвестируя по 500 баксов в месяц.