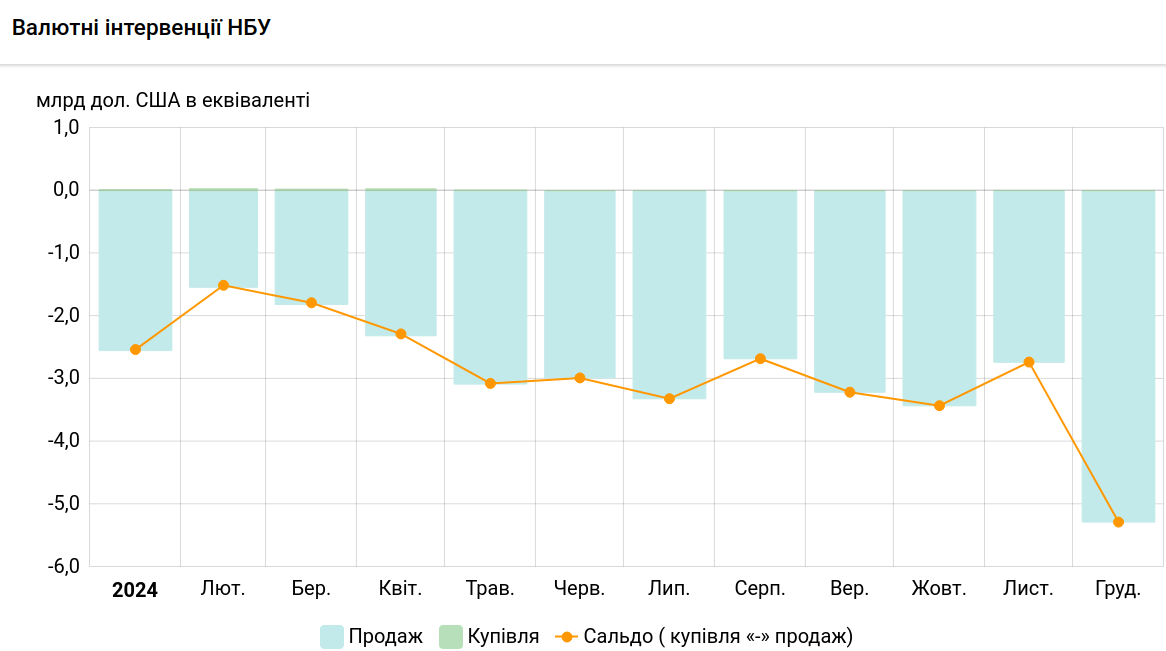

Чистая продажа долларов Национальным банком в декабре 2024 года увеличилась до $5,28 миллиарда по сравнению с $2,73 млрд в ноябре, $3,43 млрд — в октябре, $3,21 млрд — в сентябре и $2,68 млрд — в августе прошлого года. Об этом свидетельствуют данные НБУ.

3 января 2025, 9:18

Читати українською

В декабре НБУ продал рекордные $5,3 миллиарда, чтобы поддержать гривну

► Подписывайтесь на телеграмм-канал «Минфина»: главные финансовые новости

В частности, Нацбанк продал в прошлом месяце $5,284 млрд, а купил всего $0,4 миллиона.

В целом по итогам 2024 года НБУ продал на межбанке около $34,94 миллиарда, а купил — всего $0,13 млрд.

Источник:

Минфин

Комментарии - 41

«Где оставшиеся 6,7 млрд долл?»

В ЗВР НБУ

Главное определиться — что собственно стране важнее,

цифра госдолга или жизнь людей…

Как вариант, можно прекратить финансировать ВСЕ

социальные выплаты лишь бы не наращивать гос.долг.

Также можно запретить брать внешние заимствования и

не восстанавливать ничего из разрушенного рашистами,

ведь цифра госдолга некоторым важнее жизни людей.

«але вони не пішли»

А крім своїх припущень можете хоч якийсь аргумент

озвучити, бажано з интернет-посиланням…

«ЗВР за год уменьшился…»

ЗВР НБУ на февраль 2022 = $29,087млрд

Все, що більше $29,087млрд — це невитрачений

залишок міжнародної фінансової допомоги.

Довідково

ЗВР НБУ на 01.12.2024 дорівнював $39,925млрд

Якщо вмієте користуватись калькулятором,

то зможете вирахувати різницю…

по цифрам — за все годы независимости таких убытков не было за год … а тут за месяц …

А как вы «убытки» считаете — поделитесь методикой…

у 90% американцев значит надмирно , они откладывают

Не все американцы кинозвезды, торговцы наркотой или бизнесмены с Wall Street.

Есть и такие, у которых дом заложен-перезаложен, работают оба члена семьи, а на обучение одного-единственного ребёнка надо опять же брать кредит в банке.

За продуктами ездят за 100+км в другой штат, ведь там немного дешевле,

если брать оптом…

Доля бедных американцев в 2022 году достигла 12,4%

НО, основной обычный американец, 95% американцев размещают свои деньги на фондовом рынке. И это делают не миллионеры или торговцы наркотой, а все. Я подписан на множество инвестиционных групп и там част бывают вопросы — есть 700 долл как инвестировать, есть 1000 долл, хочу инвестировать от имени ребенка и так далее. Т.е. даже на копеечных суммах думают.

средний дом в США это тыс 600 долл. где то сейчас. статистику не смотрел — можете сами посмотреть.

вы просто не понимаете все то многообразие во что инвестируют американцы .

ну например вы положили на депозит на 12 месяцев без права разрыва , вы можете использовать как emergency saving ? вы положили на IRA , вы можете снять только со штрафами .

Далее , у вас в голове деньги это нечто ввиде бумажек , а на самом деле это обязательства . Если у вас ноль бумажек, но вы можете взять кредит 50 тыс долл без проблем . Это куда ? Вы его можете взять потому что у вас не emergy накоплений на другие суммы .

надо считать баланс и возможности . В США легко , до безумия легко ваше время трансформируется в доход , а доход в кредит с плечом и наоборот . Если вы зарабатываете например 10 тыс долл , то вы можете взять ипотеку на 4,8 тыс долл расходов , что в сумме будет типа 400−600 тысяч в зависимости от ситуации на маркете .

Большинство американцев ОТКЛАДЫВАЮТ деньги . США это страна больших доходов и расходов . В США надо работать постоянно . В США люди берут отпуска сами чаще всего . И например ваша поездка в доминикану за 5 тыс долл , может выглядеть как 5 тыс затраты и 5 тыс незаработанных денег . Т. е. уже 10 . А 10 это остаток допустим за 6 месяцев . И американец думает — поработать или отдохнуть , что тоже неверно, но так есть .

в цілому з сказаним погоджуюся, окрім цього:

«Большинство американцев ОТКЛАДЫВАЮТ деньги .»

Чув трохи зворотнє, що більшість американців живуть в кредит якраз, бо це вигідно, дім в кредит, авто в кредит, навчання в кредит, ставки низькі і економіка стабільна, але, з іншого боку, швидше за все все залежить від конкретних категорій осіб, ну і відкладання коштів однією категорією не заперечуватиме набрання кредитів іншою категорію

вы пытаетесь смешивать несмешиваемое .

В целом любая замкнутая экономика живет на том что все что произведено , все продано и потрачено . Но это в натуральном виде , а в денежном — откладывают .

«представьте вы взяли деньги под 2%,

и лежат они в рынке который вырос на 24% .»

Взяли кредит на покупку квартиры или дома, а также авто

и эти деньги вам уже не принадлежат и их у вас нет, а вам остается только ежемесячно выплачивать банкам фиксированную сумму

по каждому кредиту, и эти деньги надо либо чесно заработать либо найти на улице либо украсть…

И не путайте растущий рынок с необходимостью большинству американцев десяток или более лет ежемесячно погашать банковские кредиты не зависимо от наличия работы, уровня доходов и прочих мелочей, типа создания семьи, рождение единственного ребенка или не дай бог развода или смерти одного из супругов…

Не всё так сказочно в США, как вы тут пытаетесь преподнести…

«Доля бедных американцев в 2022 году достигла 12,4%»

ну, з їх рівнем життя і зарплатами, те що в них «бідний американець», то в нас «заможний українець»))0)

«ну, з їх рівнем життя і зарплатами…»

Понятно, что вы ориентируетесь на Маска или Трампа,

но в США живут не только миллиардеры…

Извини дорогой, но не все в США получают зарплату,

там есть и 4,2% безработных, а в отличие от Украины,

где годами можно не платить за услуги ЖКХ или по

кредитам укр.банка, в США достаточно оперативно

должников приводят в чувство, выселяя не только

из арендованного жилья, но и из собственного, если жилье

заложено в банке, а по платежам банка есть просрочки…

В США хорошо жить молодым и здоровым с непыльной

работой и высокой зарплатой — так и в Украине молодые

дарования в ИТ-секторе тоже очень даже неплохо живут.

Собственным жильём владеют:

— в Украине = 86,3%

— в США = 66%

А американцы прохавали это очень очень давно .

Собственник жилья берет на себя риски изменения цен , обслуживание и естественную амортизацию . Потому чаще проще заплатить за аренду, а деньги инвестировать в доходное .

Вы почему-то готовы раз в 10−15 лет сделать полный ремонт который стоит 15−20 тыϲ дoлл . готовы инвестировать в жилье 15−20 тысяч . Готовы потерять на цене или не принести дохода . Но главное для вас «свое» .

Я сейчас понимаю что иметь свое это очень дорого в цифрах возможных денежных потерь .

«Вы все меряете темой „свое жилье“»

Я меряю балансом доходов и расходов, а собственное жильё

исключает из расходов арендную плату.

Кстати, при потере работы пособия по безработице в сумме от 40 до 450 баксов в неделю может и не хватить на не умереть с голоду и одновременно заплатить за аренду жилья.

Но миллионерам форума Минфин это очень трудно понять.

Средняя стоимость аренды жилья в США в месяц:

1-комнатная квартира в центре города = 1 025,83 $

1-комнатная квартира на окраине города = 773,21 $

3-комнатная квартира в центре города = 1 740,37 $

3-комнатная квартира на окраине города = 1 306,93 $

Средние ежемесячные расходы на дополнительные

услуги в США, согласно базовых тарифов.

Для расчета взята квартира площадью 85 кв.м.

Электричество, отопление, вода, вывоз мусора = 159,15 $

Интернет (Безлимитный, кабельный, 6 Mbps) = 47,07 $

Не забываем о ежемесячных платежах за мобильную связь

и обслуживание какой-нибудь колымаги с заправкой и парковкой…

представьте что вы не купили квартиру , а арендовали , пусть она стоит всего 200к (нищебродская) , рынок вырос на 24% , вы с рынка получили 48 тысяч денег . на квартире вы съэкономили 12 .

что разумнее делать ?

плюс вы тратите на износ и ремонты .

мне действительно тяжело понять , почему не заработать 48 и не потратить из них 12 , особенно если ты живешь за работой , т. е. едешь туда где она есть и выгодная .

вот представьте что вы где-нибудь в египте можете арендовать квартиру за 150 долл (можно и меньше, но хлам) , и купить за 25 . что стоит сделать ? а вы будете там жить постоянно ? или только перезимовать ? Или часть своей жизни ?

у меня другое понимание потому что я работаю с фондовым рынком , уже достаточно недвижимости которая и стоила много , и стоила мало , и стоила опять много . И та которую мы скорее всего потеряли изза оккупации . С недвижимостью все сложнее .

Представьте что к тем 200 вы купили в сокрощающемся городе , и цена через 10 лет будет 150 . Надо эти 50 разбить на 10 лет в добавку ?

Не надо мне вешать свою лапшу…

Как вариант, продайте свое жилье,

переедьте в арендованную квартиру,

а вырученные деньги вкладывайте

и зарабатываете на растущем рынке

немерянные бабки…

Я же буду жить своей жизнью

и своим умом и пока у меня

все получается…

собственно недвижимость есть то немногое куда вам государство дает возможность положить деньги обирая вас минимально.

американцам выгоднее в кредит.

«американцам выгоднее в кредит.»

Начинали с лапши на уши о том, что выгоднее

арендовать жильё чем его покупать, а сьехали

на покупку в кредит…

и это стоит дешевле рынка акций

свое в кредит по сути вам не принадлежит, это как аренда.

вообще вам неплохо бы изучить реалии США. потому что для меня это как дважды два. я даже не задумываюсь над тем что вы этого можете не знать и для вас то что я говорю новость.

во владении жильем в США большого смысла нет. Там каждый выбирает свою финансовую программу. Просто вы должны понимать США это страна которая в финансвовом смысле познала дзен, и все выгодные схемы уже давно используют. Там давно все сведено к равноэквивалентным смыслам.

И еще раз подчеркну что живя в Украине — вам вообще ничего равноэквивалентного не предлагается. У вас выбор — остаться совсем ни с чем, или потерять на недвижке. Население Украины стремительно падает, а с этим и недвижимость будет стоить все меньше.