Нацбанк планомерно ужесточает требования к украинской платежной индустрии и вводит понятие «мгновенных платежей» — вся проводка за 10 секунд. На законодательном уровне были усилены требования к банкам и небанковским финучреждениям, попутно НБУ утвердил собственное Постановление, которым обязал платежные организации создать запасы терминалов и карт. «Минфин» проанализировал новации.

6 ноября 2024, 7:30

Читати українською

Новый платежный закон: когда в Украине появятся платежи за 10 секунд и зачем банкам с/х земля

Зачем НБУ продвигает платежи за 10 секунд

Сегодня, 6 ноября, Президент подписал изменения в законы, которые пересматривают функции НБУ и корректируют правила работы рынков финуслуг (законопроект № 11043). Он вошел в пакет требований ключевого кредитора Украины — Международного валютного фонда. Ключевым разработчиком документа был НБУ, хотя его официальными инициаторами заявлена группа депутатов от фракции «Слуг народа» и группы «Восстановление Украины»: Ольга Василевская-Смаглюк, Виктория Кинзбурская, Александр Лукашев, Александр Сова.

Ключевое нововведение документа — введение нового термина «мгновенные платежи». Под его определение попадает перевод, который осуществляется за 10 секунд, — оценивается именно скорость. Если точно — «кредитовый мгновенный перевод», как квалифицирует его Нацбанк. Так называется перечисление, инициируемое отправителем, а в целом деление такое:

- Кредитовый перевод — инициируется отправителем: вы хотите отправить деньги знакомому, и делаете это, например, с карточного счета через банковское приложение.

- Дебетовый перевод — инициируется получателем: речь об историях с автоматическими платежами, на которые люди подписываются наперед и не подтверждают каждый раз во время отправки денег. Например, регулярное пополнение чей-то банки (monobank)/счета (скажем, ежемесячный донат на ВСУ либо перечисление на счет родителей), или же ежемесячная оплата подписки на Netflix и пр.

Мгновенным считается платеж, полностью проведенный за 10 секунд в любые сутки года и время дня и ночи (без выходных): с учетом всех проверок (финмониторинга в том числе), отправки со счета инициатора, зачисления получателю и его информирования (смс, push-сообщение) о поступлении. Информирование должно быть бесплатным и безусловным (проводится, даже если человек не подписывался на эту услугу). Все очень строго. Если банк или другая платежная организация не укладываются в 10 секунд, то они обязаны уведомить об этом отправителя и вернуть ему отправляемую сумму на счет — в изначальное положение.

Пользоваться термином «мгновенные переводы» и в рекламе в том числе могут только те, кто выполняет требования к такой проводке. 10 секунд. Все, что дольше, не может называться «мгновенными платежами» и автоматически будет считаться дезинформацией потребителя, его обманом с соответствующими последствиями по лицензиям и штрафам.

На текущий момент в Украине не предоставляется такая услуга, как «мгновенные переводы за 10 секунд». Ее публично не обещают ведущие международные платежные системы VISA и MasterCard, выпустившие в нашей стране в общей сложности 70,1 млн карт (53,1 млн активных — хотя бы с одной расчетной операцией за последний месяц) на 1 августа 2024 года.

Они предлагают людям p2p-переводы — между картами физлиц, которые НБУ с 1 октября 2024 года ограничил лимитом 150 тыс. грн в месяц с несколькими исключениями. Такие перебросы денег проходят достаточно быстро, нередко укладываясь в 10 секунд, но не всегда, особенно, когда речь идет о перечислениях между разными банками.

Мгновенные переводы уже анонсировал Нацбанк в рамках глобальной трансформации своей Системы электронных платежей и с переходом с текущей версии СЭП 4.0 на 4.1. Об этом регулятор официально заявил в своем годовом отчете за 2023 год.

НБУ открыто конкурирует с VISA и MasterCard, раскручивая IBAN-платежи (проходят именно через СЭП Нацбанка), которые не лимитируются в рамках 150-тысячного ограничения, и продвигаются регулятором. Главная же цель Национального банка, заявленная открыто в том же отчете 2023 года, — удешевление перечислений. На текущий момент p2p-переводы обходятся населению в среднем 1% суммы, а IBAN — 0,5% и бывают бесплатными. Но, видимо, «мгновенные» могут быть еще дешевле. А запустить их обещают в январе-марте следующего года.

«Мгновенные платежи могут стать основой для дальнейшей трансформации финансового рынка Украины, в том числе для удешевления платежных операций. Используя мгновенные платежи, пользователи будут получать средства на счет в течение нескольких секунд и смогут использовать их для осуществления следующих платежных операций. Введение мгновенных платежей в Украине Национальный банк планирует провести до конца І квартала 2025 года», — говорится в отчете НБУ за 2023 год.

Финансисты объяснили, что это одно из наших обязательств для вступления в Европейский Союз.

«Мгновенные кредитовые переводы — общеевропейская тенденция. В феврале этого года Совет Европы принял регуляцию, которая обязывает банки внедрить стандарт мгновенных платежей по реквизитам IBAN. Как и в Украине, речь идет о переводах за 10 секунд. И, кстати, уже есть первые успешные запуски.

Например, в августе 2024 года Национальный банк Швейцарии отчитался об успешном запуске системы. Согласно обнародованному релизу, на тот момент к ней были подключены 60 банков, охватывавших 95% транзакций в стране", — отметили «Минфину» в пресс-службе Unex Bank.

В украинских банках «Минфину» подтвердили тестирование регулятором 10-секундных платежей, но также рассказали о возникающих в процессе проблемах.

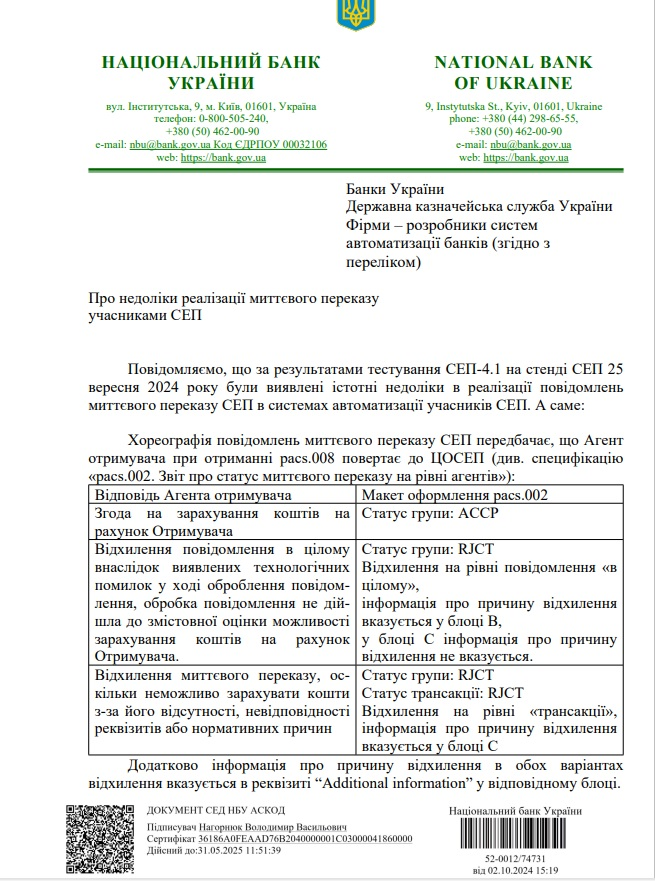

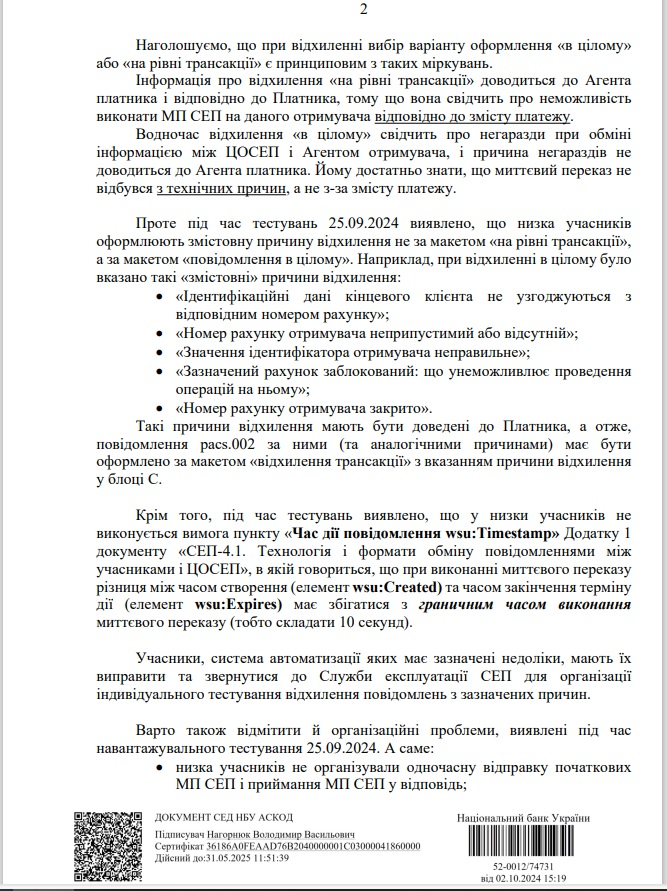

Их фиксировали во время проверок на стенде регулятора 25 сентября 2024 года. По итогу НБУ разослал по банковской системе письмо «О недостатках реализации мгновенного перевода участниками СЭП» (публикуем ниже), в котором Нацбанк отмечал «неурядицы при обмене информацией между ЦОСЭП (Центр обработки СЭП), банком-агентом получателя», а также слабую заинтересованность банков в проекте (7 участников СЭП вообще не принимали участия в тестировании).

Банковская, коммерческая и другие тайны устояли

Из других новаций законопроекта № 11043, касающихся клиентов платежных организаций, можно выделить изменение типовых договоров. Их дополнят пунктом о предоставлении информации правоохранительным органам, если операции людей будут подозрительными или похожими на мошеннические.

«Перед заключением договора платежных услуг финучреждение должно предоставить пользователю информацию о мерах реагирования — при поступлении от Национальной полиции запроса о платежных операциях пользователя, содержащих признаки уголовного нарушения», — уточнил «Минфину» суть новации Роман Филоненко, директор юридического департамента NovaPay.

При каких именно нарушениях будет открываться информация о платежах, не расписано, потому пока сложно предсказать, как это будет работать на практике. Хотя эксперты отмечают момент с раскрытием банковской тайны.

«Взаимодействие платежного рынка с правоохранительными органами изменится. Законопроект предлагает расширить основания для раскрытия банковской тайны. В том числе предлагается обязать банки и другие финансовые учреждения немедленно предоставлять информацию по запросу Нацполиции, в частности, данные финансовых операций и направления, куда средства перечислялись», — отметила «Минфину» Анна Довгальская, заместитель главы правления Глобус Банка.

Финансисты рассчитывают, что информацию будут запрашивать только в рамках уголовных дел и лишь для борьбы с мошенничеством.

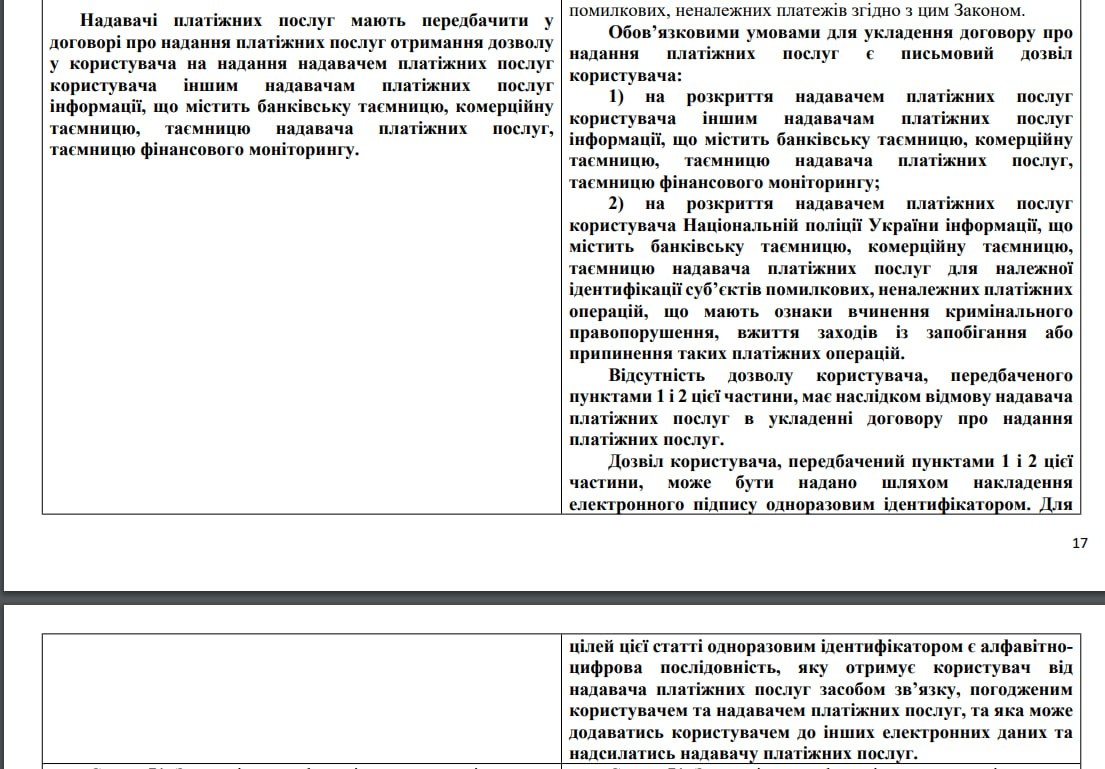

Чего удалось избежать, так это утверждения правил, которые открывают возможности для тотального раскрытия банковской тайны. В редакции законопроекта № 11043 ко второму чтению под это отводился целый раздел. В нем четко выписывалось требования при предоставлении платежных услуг по раскрытию «банковской тайны, коммерческой тайны, тайны предоставителя платежных услуг, тайны финансового мониторинга».

Предлагалось поставить людям ультиматум — либо они соглашаются на все это (одобрение закрепляется их подписью в договорах), либо лишаются возможности проводить платежи. Должно было произойти снятие всех барьеров, что Нацбанк лоббировал, пеняя на борьбу с теми, кого он называет дропами, — людьми, которые передают свои счета в пользование третьим лицам.

Но, видимо, этот довод оказался неубедительным для депутатов, ведь понятие «дроп» не прописано в действующем законодательстве, и такая дельность не считает преступной или противозаконной с соответствующей ответственностью, согласно Уголовному либо Административному кодексу. Раскрытие 4 видов тайн было вычеркнуто из законопроекта и не вошло в итоговую версию документа, которая ушла на подпись Президенту.

Также было зафиксировано расширение возможностей кредитных союзов: им официально позволили предоставлять платежные услуги. При этом установлен лимит на операции КС: одна ее операция или операции связанных лиц в течение одного месяца не могут превышать 15% собственного капитала союза. Что, видимо, должно защитить эти организации от вымывания средств и обескровливания.

Ужесточение штрафов и требований

Законопроект № 11043 расширил и без того объемные полномочия НБУ.

«Нацбанку добавлены полномочия устанавливать требования к достаточности регулятивного капитала поставщиков платежных услуг, вместе с тем — порядок расчета и составляющие регулятивного капитала», — уточнил Роман Филоненко.

Эксперты ждут новые, более жесткие требования еще до конца 2024 года.

«На наш взгляд, участников рынка после вступления в силу нового документа ожидает дополнительная ответственность и требования при предоставлении платежных услуг. Кроме поставщиков платежных услуг, ответственность понесут также операторы платежных систем и технологические операторы», — говорит Анна Довгальская.

Одновременно регулятор расширяет свои собственные возможности и дает их подопечным: НБУ и банкам позволено напрямую владеть земельными участками сельскохозяйственного назначения в качестве залога, но только с целью дальнейшего взыскания в течение 2 лет с момента получения.

А еще нацбанковцам позволили штрафовать участников платежного рынка от 3 тыс. до 100 тыс. необлагаемых минимумов (51−1 700 тыс. грн), либо 5% от объема операции, выполненной с нарушениями. Неважно, кто это: банк или финансовая компания. А также финансовые наказания (85−170 тыс. грн) для тех, кто не переоборудует свои точки/офисы для людей с инвалидностью, маломобильных групп населения.

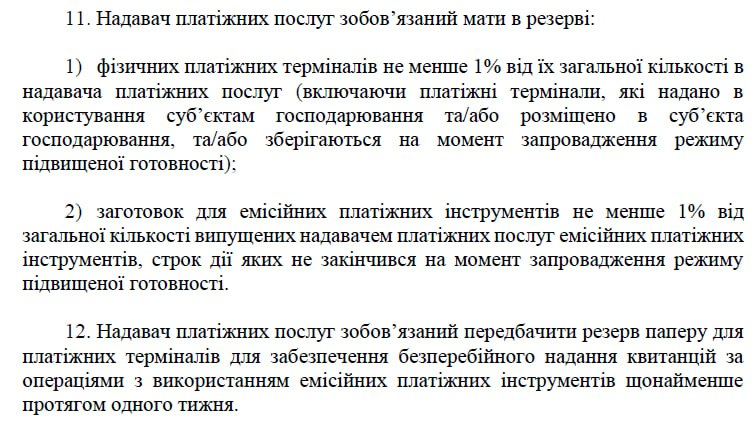

Ужесточая свои требования на законодательном уровне, Национальный банк попутно расширяет требования к платежному рынку. На прошлой неделе НБУ разослал свое Постановление № 125 «О некоторых вопросах осуществления безналичных расчетов в Украине в условиях особого периода», где потребовал от платежников (банковских и небанковских организаций) создать резервы в размере 1% от существующего объема (от общей численности):

- платежных терминалов;

- заготовок платежных карт.

Также платежные организации обязали сформировать месячный резерв бумаги для платежных терминалов для обеспечения бесперебойного предоставления клиентам квитанций по операциям. Что точно выльется в немалые допрасходы.

«Это немалые расходы, которые не будут окупаться, поскольку запасная техника будет стоять на складе, а не работать. Для понимания: при парке платежных терминалов в 25 тыс. штук, как у нас, нужно иметь на складе 250 дополнительных аппаратов. При цене $2 000 за штуку — это заморозка $500 тыс. Немалая цифра. Причем за каждый запасной терминал нужно платить вендерам, вне зависимости от того, работает тот или нет. А если говорить о POS-терминалах, которые люди могут видеть на кассах магазинов, то они стоят в среднем по $200 за штуку и здесь на запас нужно будет заморозить $100 тыс. из расчета, что на складе нужно держать 500 шт. Еще обслуживание одного такого аппарата стоит $10, да и за аренду склада нужно платить не меньше $2 500/мес.», — разложил для «Минфина» стоимость нововведений СЕО City24 (ООО «Вент-Финанс») Дмитрий Гриша.

А еще рассказал, что для экономии на бумаге, стоимость которой растет пропорционально повышению курс гривна/евро, платежные организации переходят на электронные чеки — люди могут их сохранять в личном кабинете, мобильном приложении или получать на электронную почту.

Как все эти дополнительные расходы скажутся на росте комиссий для потребителей, которые привыкли совершать платежи в терминалах самообслуживания и пользоваться другими услугами, — профучастники пока не прогнозируют. Но не исключают их пересмотра.

Автор:

Источник:

Минфин

Комментарии - 1

Яка маячня. А що, Польща вже вийшла з ЄС? Ну бо в них ніяких миттевих переказів немає, замість них є немиттеві, дуже немиттеві.