Идея создания газового хаба в Украине существует давно. С приближением окончания срока сделки о транзите российского газа через украинскую газотранспортную систему пора переходить к ее реализации. Но существует ли для этого у Украины потенциал и с чего следует начинать, ЭП рассказал Александр Коваленко, генеральный директор Украинской энергетической биржи. «Минфин» выбрал главное.

25 августа 2023, 12:10

Читати українською

Соглашение о транзите газа из рф закончится в 2024 году: как найти работу нашей ГТС потом

Газовый хаб состоит из трех обязательных элементов: инфраструктуры, конкурентного рынка и собственной газодобычи. Конечно, мощная газовая инфраструктура долгие годы была нашим безоговорочным конкурентным преимуществом.

Однако, текущие оценки ведущих мировых аналитиков по перспективам развития газовых рынков полагаются на предположение, что действующее транзитное соглашение между «Газпромом» и «Нафтогазом», которое будет действовать до конца 2024 года, не будет продолжено.

Потоки российского газа в ЕС через Украину прекратятся и будут осуществляться только через Турецкий поток. Таким образом, если вовремя не предпринять правильные шаги, Украина может оказаться не в центре газовых потоков, а на их обочине.

Временное хранение: идея хорошая, но недостаточная

В этом направлении Украина начала углублять сотрудничество с соседними странами Европы и Энергетического сообщества в целях расширения возможностей входа и выхода газа на трансграничных точках соединения. Это особенно актуально в условиях расширения перспектив транспортировки регазифицированного LNG.

Поступающий в Украину газ может храниться в крупнейших в Европе ПХГ. Однако, из-за риска повреждения инфраструктуры и нестабильности нашего законодательства европейцы опасаются закачивать газ в Украину.

Несмотря на это, многие иностранные трейдеры отважились транспортировать газ для хранения в украинских ПХГ из-за стремительного заполнения хранилищ в ЕС.

Тенденция хорошая, но, к сожалению, с точки зрения перспектив создания хаба, недостаточная. Нерезиденты закачивают газ в режимах «таможенный склад» и short-haul. Это означает, что этот газ вернется в ЕС реэкспортом после временного хранения. О трейдинге, формировании ценовых индикативов и хабе здесь речь не идет.

Запуск биржевой торговли

Так мы плавно подошли ко второму фактору — конкурентному рынку, основой которого является биржевая торговля.

Пока из-за войны действуют многочисленные сдерживающие факторы развития внутреннего рынка (запрет экспорта, частичная монополизация рынка, мораторий на повышение цен на газ для населения и тарифов на поставку тепла для населения в течение действия военного положения), единственным сегментом, где можно развивать торговый газовый хаб, является украинские ПХГ в части торговли в «таможенном складе».

В преддверии великой войны оператор газохранилищ «Укртрансгаз» и Украинская энергетическая биржа (УЭБ) заявляли о запуске биржевого инструмента, который позволит нерезидентам и резидентам торговать газом в «таможенном складе» на бирже. Кстати, нерезиденты могут торговать в Украине только хранящимся в режиме «таможенный склад» газом из-за требований налогового законодательства.

Однако, биржевая торговля в «таможенном составе» не заработала из-за ограничений операций с валютой, введенных НБУ в начале войны. Эти ограничения не позволяют бирже применять классические механизмы гарантирования выполнения обязательств.

Хотя 10 августа Нацбанк разрешил биржам возвращать нерезидентам их гарантийные взносы в валюте, это никак не решило проблему, ведь главная суть гарантийного взноса — это возможность уплаты с него штрафов.

Например, взнос нерезидента, который не выполнил свои обязательства по контракту перед другим нерезидентом, должен был бы быть перечислен пострадавшей стороне, но пока это не разрешено. В УЭБ заявляют, что продолжают работать над другими механизмами и конструкциями, которые позволили бы рынку заработать.

Одним из основных показателей эффективности хаба является его ликвидность. Карта газового рынка Европы представляет собой разветвленную сеть хабов, на которых оперирует нелимитированное количество бирж, повышая их ликвидность.

Украина должна быть заинтересована в поддержке биржевых платформ, которые привлекают ведущие технологии на наш рынок. Здесь главное, чтобы традиционная украинская любовь к созданию монополий не стала серьезным препятствием.

Читайте также: Цены на газ в Европе упали на 10%

Ценовые индикативы: на кого ориентироваться

Основной продукт газового хаба — ценовые индикативы. Долгое время у Украины не было собственного индикатива цен и она ориентировалось на цены европейских хабов. Когда это стало невозможным, и из-за военных ограничений на экспорт мы потеряли привязку к внешним индикативам, в стране развернулись баталии относительно показателя цены на газ.

Биржевой рынок Украины пока не высоколиквидный и нуждается в помощи государства по поддержанию установления ликвидности для формирования ценовых бенчмарков. В мире для этого вводились специальные временные меры по построению конкурентных рынков и борьбе с монополиями Gas Release Programs.

То есть когда на определенный срок устанавливаются обязанности для определенных категорий участников рынка по торговле на бирже. Например, возьмем рынок Румынии. Он больше всех похож на украинский, потому что эта страна на 85% обеспечивает себя собственным газом (с 2027 может стать чистым экспортером благодаря Neptun Deep).

Квота на обязательную продажу газа через биржу в Румынии была введена в целях повышения динамики централизованного оптового биржевого рынка газа. Согласно румынскому закону об оффшорах, производители должны торговать, по крайней мере, 40% добытого газа в виде стандартизированных продуктов (ежемесячные, квартальные, полугодовые, сезонные и годовые) на румынских товарных биржах.

Читайте также: Правительство планирует продлить льготные цены на газ для поставщиков тепла

Собственная добыча: сохранить и нарастить

Однако, стабильная поставка ресурса на рынок может обеспечить только собственную добычу, которая является нашим третьим фактором. Конечно, во время войны нетривиальной задачей остается хотя бы сохранение стабильной добычи, но в долгосрочной перспективе привлечение иностранных инвестиций для повышения газодобычи является первоочередной задачей для отрасли, возможность решения которой во многом зависит от стабильности системы налогообложения.

Газ добытчика должен попасть на оптовый рынок (ПСО пока не рассматриваем, но с перспективой его отмены после войны). Если посмотреть на рынок газа в Украине, мы не найдем там трейдера в классическом понимании. Цепочка перемещения газа от производителя к потребителю односторонняя, без перепродажи.

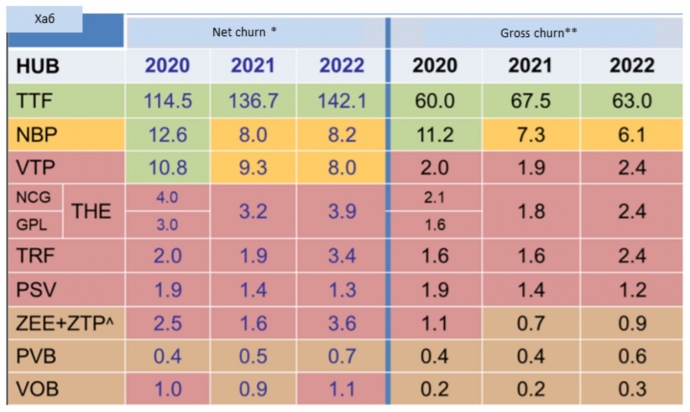

Однако, именно перепродажа является особенностью развитого рынка. Если посмотрим на европейские страны, где много участников, которые торгуют многими разными продуктами в больших количествах, то churn (показатель перепродажи) там однозначно будет высоким. Churn используется трейдерами, как «снимок» ликвидности рынка. Некоторые трейдеры не участвуют в рынках с churn менее 10.

* Общий объем торгов / Потребление в зоне хаба;

** Общий объем торгов / Спрос в зоне хаба (потребление+экспорт)

Источник: OXFORDENERGY.ORG

Биржа в будущем должна быть средоточием торговых операций именно трейдеров, а не производителей, потребителей или поставщиков. Однако, для привлечения на биржу трейдера, прежде всего иностранного, нужна благоприятная среда для его существования на оптовом рынке. Это можно охарактеризовать двумя составляющими: свободное обращение газа и свободное обращение валюты как внутри страны, так и трансграничное.

Рынок газа требует перезагрузки

Пока что украинскому рынку нужно пройти долгий путь развития торговли. Рынок газа нуждается в перезагрузке после войны. Речь идет не только о возвращении к рыночным основам, но и о выполнении задач в качестве кандидата в члены ЕС.

Для доступа нерезидентов на рынок нужно решить и налоговые вопросы. Перспективы имплементации директивы 2006/112/ЕС в части внедрения механизма обратного начисления НДС (reverse charge mechanism) до сих пор очень отдалены для рынка природного газа, хотя некоторые сдвиги для рынка электроэнергии по обеспечению маркеткаплинга все же инициируются.

Мы можем вдохновляться примером польского рынка. Там с 1 апреля 2023 года введен внутренний механизм обратного начисления (DRCM) в сфере торговли электроэнергией, газом и выбросами. Интересно, что это применимо именно к биржевым операциям, которые проводятся через биржи, и к самой бирже, что позволяет обеспечивать полноценный клиринг без финансовых налоговых потерь.

В Украине также не создан рынок мощности. Наше нормативное поле предполагает, что неиспользованная мощность перераспределяется на короткие продукты, ее можно передать или вернуть, но не созданы механизмы централизованной торговли мощностью, не введены стандартизированные продукты объединенной мощности (так называемой мощности между хабами).

Вызовы после победы

После победы нас могут ждать другие вызовы в условиях ограничения транзита. Тогда вопрос доступа к мощности может выглядеть иначе, из-за ограничения возможностей использования услуги backhaul, и придется разрабатывать другие варианты замещения. Возможно, будет запрос и на новые продукты обмена или спредов.

Также к победе отложены вопросы согласованности качества газа и переход Украины на энергетические единицы. Создание газового хаба — это долгосрочный процесс, который нуждается не только политической воли, но и в систематических реформах и инвестициях. Размеренное планирование, разработка эффективных механизмов и сотрудничество с ключевыми заинтересованными сторонами являются важными факторами успеха.

Автор:

Источник:

Минфин

Комментарии - 17

Да черт его знает . Материал может и интересен, но скорее утопический . Вариантов, куда приспособить нашу ГТС, вроде предложили немало.

Но не упомянули о главном варианте . О варианте , который за время существования нашей страны как независимой , реализовывался в 90% подобных случаев . А именно — просто раздербанить, распилить на металлолом и украсть .

Вспомните , что произошло практически со всей нашей промышленностью , с нашей технической базой , с нашими достояниями .

Много ли всего этого было реконструировано, модернизировано, сохранено ???

Нет , практически все распили на металлолом или украли. Боюсь, что нашу ГТС может ждать такая же судьба

— на границе с рф составляет 288 млрд м³ в год;

— на границах с Белоруссией, Польшей, Словакией, Венгрией,

Румынией и Молдовой — 178,5 млрд м³ в год, в том числе

со странами ЕС — 142,5 млрд м³ в год.

Много это или мало — жизнь покажет.

чтобы они полностью перешли

на других поставщиков на дату

окончания контракта о транзите

с газпромом в 2024 году.

P.S. в мире кроме чёрного и белого

есть ещё и 50 оттенков серого.