Масштабные программы стимулирования экономик во время коронакризиса стали одной из причин рекордного ценового всплеска в мире. Это заставило большинство центральных банков быстро усиливать монетарные политики и применять полузабытые, а иногда и нетрадиционные инструменты.

4 апреля 2023, 10:50

Читати українською

Как НБУ и центробанки мира сдерживают рост цен

Что именно делают регуляторы и к каким последствиям это приводит, в колонке для Экономической правды рассказали начальник управления монетарной политики Департамента монетарной политики и экономического анализа НБУ Михаил Ребрик, главный экономист управления монетарной политики Департамента монетарной политики и экономического анализа НБУ Виктория Плачинда и ведущий экономист управления монетарной политики Департамента монетарной политики и экономического анализа НБУ Виталий Крамар.

Проблемы ликвидности

Рекордное ускорение мировой инфляции и разбалансирование инфляционных ожиданий в 2022 г. побудили ЦБ перейти к усилению монетарной политики для обеспечения ценовой стабильности. В то же время, ЦБ многих стран столкнулись с вялой реакцией рыночных ставок на повышение ключевых ставок — с побочным эффектом профицита ликвидности, который сформировался из-за масштабных программ стимулирования экономик во время коронакризиса.

Для усиления влияния на инфляцию ведущие ЦБ начали переходить к так называемому количественному сжатию. Так, ФРС США свернула программу количественного смягчения и начала сокращение баланса.

Для сворачивания программы целевого долгосрочного рефинансирования Европейский центробанк в октябре пересмотрел ее условия и анонсировал привязку ставки по таким операциям к ключевой ставке, что означает фактическое ее повышение с 0,75 до 3,5%. ЕЦБ также объявил о сокращении собственного портфеля ценных бумаг с марта 2023 г. в среднем на 15 млрд евро в месяц.

Проблема ограниченной монетарной трансмиссии из-за профицита ликвидности приобрела особую остроту именно в странах с развивающимися рынками. Из-за более низкого доверия к национальным валютам и традиционно менее закорененных инфляционных ожиданий угрозы долларизации экономик во многих странах существенно возросли.

Как и риски усиления девальвационного давления и последующего ускорения и без того высокой инфляции.

Как действовали наши соседи

В 2022 году

Еще недавно этот инструмент использовался в основном для достижения макропруденциальных целей, в том числе — уменьшения уровня долларизации экономики. В 2022 году ЦБ, в частности Польши и Молдовы, четко артикулировали, что используют его с целью усиления монетарных условий.

ЦБ Польши повысил ключевую ставку на 500 б.п. (до 6,75%), а вдобавок — и норматив ОР, сначала с 0,5% до 2%, а впоследствии — до 3,5%. Повышение норматива позволило изъять около 19% общего объема ликвидности.

В итоге, монетарная трансмиссия усилилась: в ответ на решительное повышение ключевой ставки стремительно выросли процентные ставки по депозитам. Это привело к перемещению части средств с текущих счетов на срочные депозиты и оживило интерес к ценным бумагам правительства.

Молдова в 2022 году столкнулась с чрезвычайным инфляционным давлением (в октябре рост цен составил 34,6% в годовом исчислении).

В дополнение к повышению ключевой ставки для стимулирования сбережений в национальной валюте ЦБ ужесточил нормативы ОР. С середины 2022 года они выросли с 26% до 40% по средствам в национальной валюте и с 30% до 45% по средствам в СКВ.

Читайте также: Единороги, злотый или кавалерка: как заработать на Польше

В результате, в третьем квартале средневзвешенная ставка по срочным депозитам в национальной валюте для физических лиц повысилась до 13,1% (на 9,5 п.п. больше, чем годом ранее), а объемы новых срочных депозитов выросли с 6,9% до 66,2%.

Комплексные решения

Отдельные ЦБ пошли дальше, и, кроме повышения нормативов ОР, задействовали дополнительные инструменты. Интересен пример

Между тем, местный ЦБ осознавал вызовы, генерируемые усилением монетарной политики в развитых странах. Так что в начале банк перешел к политике нормализации ликвидности.

Норматив ОР в национальной валюте постепенно повысили с 3,5% до 9% — исторического максимума. Такие шаги за полгода позволили связать около 22% объема ликвидности банков.

Дополнительно

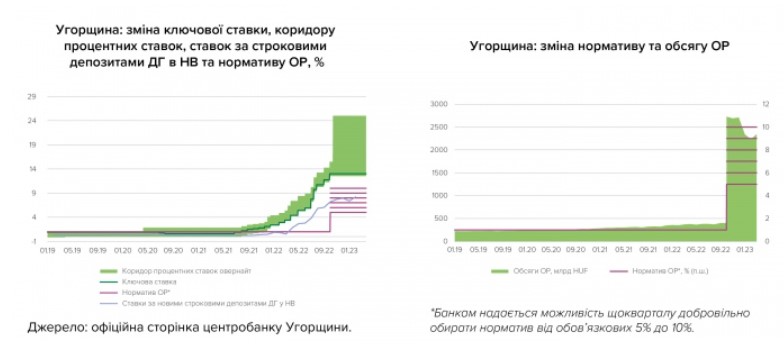

Интересен и опыт Венгрии. Устойчивое усиление инфляционного давления заставило ЦБ этой страны еще с середины 2021 года вернуться к активной процентной политике: ключевую ставку повысили до 13% со сверхнизкого уровня 0,6%.

В 2021 году

Кроме того, банки получили возможность размещать ликвидность на депозиты в ЦБ на срок до 6 месяцев. Так, в декабре 2022 года ЦБ с помощью одномесячных дисконтных векселей абсорбировал из банковской системы около 13% ликвидности, а еще около 20% стерилизовал через шестимесячные депозиты.

Но

В декабре, исходя из среднедневных остатков, с помощью таких депозитных тендеров было «связано» около 40% банковской ликвидности. Эти операции стали основным инструментом монетарной политики

К тому же, с октября ЦБ стремительно повысил норматив ОР с 1% до 5−10%: банки, по желанию, могли самостоятельно выбрать на квартал норму резервирования в пределах от 5% до 10%. Это помогло ЦБ в декабре дополнительно абсорбировать около 25% ликвидности банковской системы. Такие изменения поддержали трансмиссию монетарной политики.

Читайте также: Депозиты в НБУ: возможно ли и сколько на них можно заработать

В 2023 году

Что происходит в Украине

В марте 2021 года Национальный банк одним из первых среди ЦБ мира начал повышать ключевую ставку в ответ на ожидаемое ускорение инфляции. Это позволило уже той же осенью переломить инфляционный тренд (в большинстве стран он только набирал обороты) и завершить год с инфляцией на уровне 10%.

Чтобы обеспечить устойчивое понижение инфляции, тогда необходимо было усилить действенность процентного канала монетарной трансмиссии. Соответственно, в конце января 2022 года НБУ анонсировал, что в феврале повысит нормативы ОР по текущим счетам в национальной и иностранной валютах.

Однако, после полномасштабного вторжения РФ для поддержания ликвидности украинских банков (чтобы они, даже при реализации рисков, и в дальнейшем должным образом выполняли свои обязательства перед клиентами), НБУ отменил решение о повышении нормативов ОР.

Война привела к разрушениям, потерям и диспропорциям, которые обусловили очередной разворот инфляционного тренда — теперь в сторону роста. Когда снизилась неопределенность и украинцы начали возвращаться к экономической логике принятия решений, а спрос на валюту вырос, НБУ повысил учетную ставку.

Это решение нацеливалось на решение нескольких задач: снизить спрос на валюту, усилить устойчивость валютного рынка, дать возможность гражданам защитить свои сбережения от инфляции и, в конце концов, сдержать инфляцию.

Как и большинство стран, Украина с середины 2022 года столкнулась с вызовами структурного профицита ликвидности, который ожидаемо возник на фоне конвертации правительством иностранной валюты, полученной от международных партнеров. Второй источник профицита — эмиссионное финансирование дефицита бюджета со стороны НБУ для обеспечения военных нужд.

В итоге, эти средства осели на текущих счетах украинцев в банках, учитывая, что гривневые ставки по срочным депозитам оставались все еще недостаточно привлекательными для вкладчиков. Это создавало опасности для макрофинансовой стабильности. Понимая, что уровень ликвидности и дальше будет высоким из-за значительных бюджетных расходов, НБУ ввел меры по оптимизации структурного профицита ликвидности.

В декабре НБУ повысил на 5 п.п. нормативы ОР по средствам до востребования и на текущих счетах в национальной и иностранной валютах. А во избежание эмиссионного финансирования дефицита бюджета в 2023 году НБУ разрешил банкам формировать до 50% ОР за счет бенчмарк-ОВГЗ. Позже НБУ дополнительно повысил нормативы ОР в два этапа.

В целом, в результате трех повышений нормативов ОР, общий объем резервов, формируемых банками, вырос более чем на 210 млрд грн (около 40% объема ликвидности банковской системы по состоянию на 21 марта). А благодаря механизму покрытия ОР бенчмарк-ОВГЗ за неполные три месяца 2023 года правительство привлекло от размещения гривневых ОВГЗ около 90 млрд грн. Для сравнения: объем привлеченных правительством гривневых ОВГЗ в 2022 году составил 164 млрд грн.

Недавно НБУ дополнительно уточнил механизм расчета ОР — с 11 мая 2023 года более низкие нормативы формирования банками ОР по срочным средствам на счетах населения в национальной (0%) и иностранной валюте (10%) будут распространяться только на депозиты с начальным сроком от трех месяцев. Это усложнит манипуляции с ультракороткими вкладами для ухода от усиленных нормативов ОР и сохранит действенность этого монетарного инструмента.

Кроме того, с 7 апреля 2023 будет обновлен операционный дизайн монетарной политики путем одновременного:

- Ввода нового трехмесячного депозитного сертификата под фиксированную ставку на уровне учетной (25%). Объем средств, которые банки смогут вкладывать в такие сертификаты, будет определяться объемами портфеля гривневых депозитов населения от трех месяцев и последующим привлечением банками таких депозитов.

- Снижения ставки по депозитным сертификатам овернайт до 20%.

Эти меры должны оживить конкуренцию за вкладчиков, ведь лучшую доходность по сертификатам будут получать только те банки, которые активно привлекали и будут привлекать у граждан гривневые депозиты сроком от трех месяцев.

В то же время, монетарные условия не претерпят существенных изменений, ведь вместе с ростом портфелей срочных гривневых депозитов населения будут постепенно наращиваться и объемы операций банков с новыми сертификатами под учетную ставку. Это будет уравновешивать эффект от понижения ставки по сертификатам овернайт.

Меры НБУ дают результат. Потребительская инфляция снижается быстрее, чем предполагалось, улучшились инфляционные и курсовые ожидания, выросла сбалансированность валютного рынка, а объем международных резервов достаточен для поддержания курсовой стабильности и дальше.

В последние месяцы рост депозитных ставок ускорился. Банки, наиболее активно повышавшие ставки за последние месяцы, смогли улучшить свои позиции на депозитном рынке.

Читайте также: Иностранцы продолжают выходить из наших ОВГЗ: кто активно покупает их сейчас

Дальнейшее наращивание срочных депозитов населения снизит риски валютно-курсовой устойчивости и будет способствовать снижению инфляции. Это позволит в перспективе перейти к смягчению валютных ограничений, что поможет экономике вернуться к устойчивому экономическому росту.

Источник:

Минфин

Комментарии - 1

Гдето около 18% годовых на 3х мес депо было бы привлекательно, думаю.