Украина воюет против агрессора уже почти 50 дней. Несмотря на шок, наша банковская система выдержала удар с достаточно либеральными для такого времени ограничениями. Чем живут финансисты сейчас, какие задачи будут решать и какие условия предложат владельцам депозитов и заемщикам, — разбирался «Минфин».

13 апреля 2022, 14:00

Читати українською

Банки на войне: как кредитуют, платят по депозитам и на чем зарабатывают

Банки уже приспособились к требованиям военного времени. Далеко не везде они работают сейчас в обычном режиме, но, несмотря на это, обеспечивают основные услуги как для армии, так и в целом для экономики и населения. Более того, чиновники даже фиксируют приток средств в банковскую систему, что не характерно для периода войны в любой стране мира.

Читайте также: Три сценария для экономики Украины во время войны

По данным замглавы НБУ Ярослава Матузки, с начала войны до 31 марта прирост остатков на счетах клиентов составил 28,1 млрд грн в эквиваленте (по средствам юридических и физических лиц во всех валютах по фиксированному курсу). Гривневые вклады населения с начала войны выросли на 18%. Правда, граждане в основном аккумулируют их на гривневых текущих счетах, а срочные и валютные вклады сокращаются.

По юридическим лицам наблюдается падение остатков, так как основная часть их средств пошла на выплаты зарплат и налогов, а почти 86% предприятий сейчас либо прекратили работу, либо вынуждены были сократить объемы своей деятельности из-за войны.

Как живет банковская система сейчас

В условиях военного времени перед банками стоят следующие задачи:

1. Физически выжить (очень актуально для небольших региональных банков, особенно, если их центральные офисы и ключевые отделения находятся в зоне боевых действий).

2. Обеспечить полноценное финансирование армии и функционирование экономики (первенство здесь принадлежит госбанкам).

3. Выйти хотя бы на минимальную прибыльность и поддерживать выполнение требований и нормативов НБУ.

4. Сохранить и, по возможности, нарастить количество клиентов, в том числе за счет кредитования, лизинга

Для выполнения такой программы действий банкам надо иметь относительно стабильную базу фондирования, капитал и качественные активы, приносящие доход.

База фондирования: почему банки снижают ставки по депозитам

НБУ дал возможность банкам относительно спокойно рефинансироваться в моменты непредвиденных разрывов ликвидности. Соответственно само по себе фондирование для банков становится решаемой задачей даже в военное время.

Например,

- дежурный тендер сроком до 28 дней, по результатам которого удовлетворена заявка 5-ти банков на сумму 1,085 млрд грн под 11% годовых;

- внеочередной тендер сроком до 357 дней, по результатам которого удовлетворена заявка 7-ми банков на сумму 1,166 млрд грн под 11% годовых.

В условиях войны граждане и юридические лица не склонны размещать свои средства на срочные депозиты даже под высокий процент. Их интересует в основном возможность оперативно управлять своими деньгами.

Читайте также: Какие проблемы создают банки своим клиентам во время войны

Увеличением ставок особого эффекта по росту базы и удлинению сроков фондирования банки достигнуть не могут. Поэтому большинство крупных и даже средних финучреждений начали снижать ставки по вкладам населения, убрали плату по остаткам на счетах и сократили многие другие «плюшки». Для выживания финучреждения делают ставку в основном на свой капитал и относительно долгосрочный по теперешним временам рефинанс Нацбанка.

У НБУ же, судя по суммам рефинанса, в приоритете госбанки и крупные игроки. Например, в марте этого года самые большие суммы получили: Приватбанк — 16,5 млрд грн, Укргазбанк — 7,2 млрд грн, Укрэксимбанк — 3,5 млрд грн, Таскомбанк — 2,5 млрд грн.

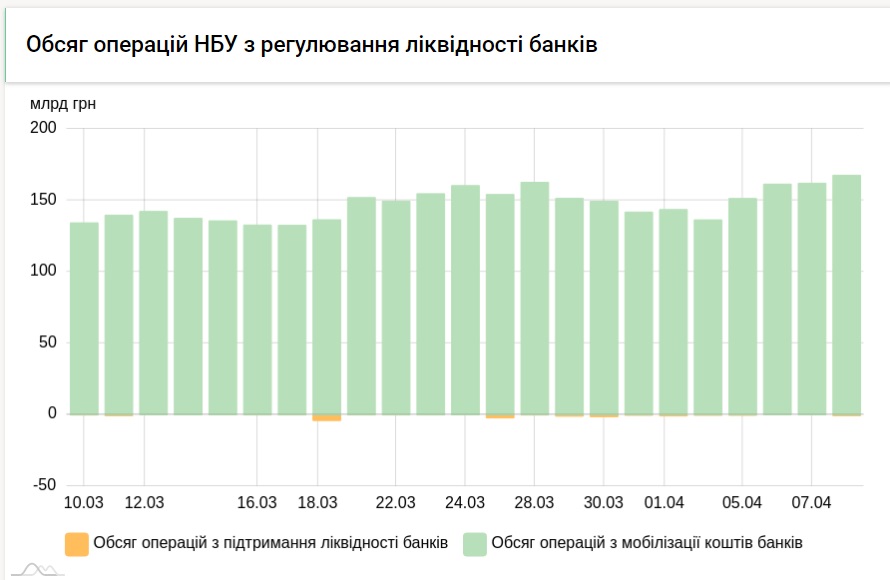

Банковская система остается полностью ликвидной и имеет достаточно большой запас прочности, что хорошо видно по данной таблице НБУ:

Сейчас банки спокойно закрывают текущие потребности в ресурсах как за счет собственных средств, так и за счет рефинанса Нацбанка. Поэтому ждать роста процентных ставок по депозитам юрлиц и вкладам граждан не стоит. Тенденция их постепенного снижения, даже с учетом растущей инфляции, сохранится.

Введение 100% государственной гарантии по вкладам граждан на период военного времени было правильным и своевременным решением. Это дополнительно подстраховало банковскую систему от эмоционального фактора, что важно. Так как только депозиты физлиц, по данным Нацбанка, на конец февраля составляли 687,14 млрд грн.

Хотите выше ставку по депозиту? Оформите вклад через «Минфин» и получите бонус

Капитал и качественные активы: банки переходят в режим жесткой экономии и кредитования госпрограмм

До войны банковская система была полностью капитализирована. У большинства банков показатели достаточности капитала значительно превышали минимальные 10%. Довольно оптимистичный прогноз Нацбанка предполагал порядка 3,8% роста ВВП Украины в 2022 году.

Это позволяло надеяться на рост доходов банков, их прибыльность и увеличение капитала за счет вложений акционеров и капитализации прибыли. Своими показателями на этом фоне традиционно выделялся Приватбанк, чистая прибыль которого за 2021 год составила 35,05 млрд грн.

Кроме этого, банки активно списывали проблемную задолженность (NPL): к концу 2021 года объем неработающих кредитов уменьшился на 85,2 млрд грн. За год, на 1 января 2022 года, он сократился с 41% до 30% кредитного портфеля.

Все изменила война и причиненные ею убытки экономике (по предварительным подсчетам правительства, уже сейчас они составляют не менее $1 трлн).

Прогнозы падения ВВП Украины у разных международных экспертов существенно отличаются: от 20% (ЕБРР) до 35% (МВФ), и крайне пессимистичных 45% (Всемирный банк).

В этой ситуации потребуется отдельное и очень сложное решение правительства и Нацбанка не только в части восстановления экономики, но и создания механизма покрытия подобных убытков для пострадавших предприятий и банков, финансировавших уничтоженные проекты.

Падение доходности работающего кредитного портфеля в сочетании со снижением маржинальности этих операций станет серьезной проблемой для банков страны в 2022—2023 годах.

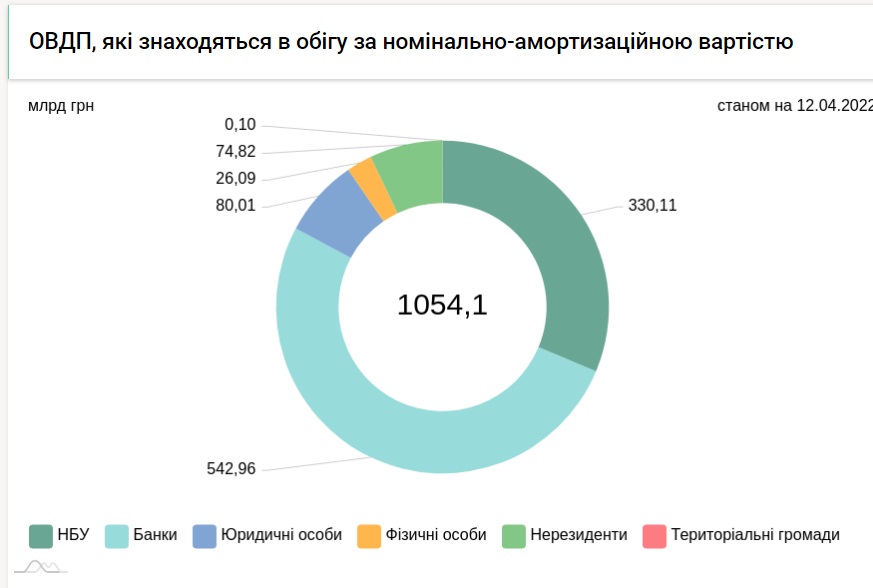

В условиях военного времени основной доход банкам будет приносить их портфель ОВГЗ и военных облигаций (542,96 млрд гривен в эквиваленте), не отмененные комиссионные от обслуживания клиентов и частично (до 30−35% от довоенных объемов) — процентный доход от работающего кредитного портфеля.

Портфель ОВГЗ и его распределение можно увидеть в следующей таблице Нацбанка:

Активные операции банки будут проводить чрезвычайно осторожно, учитывая возросшие риски.

Для уменьшения своих затрат банки станут минимизировать штат сотрудников, по максимуму сократят административно-хозяйственные расходы и переведут большинство своих услуг в онлайн режим с тотальной экономией как минимум на ближайшие несколько лет.

Для выхода хотя бы на небольшой уровень прибыльности часть финучреждений будет кредитовать определенные проекты, чтобы «не проесть» капитал. Эта проблема будет очень актуальной для мелких финучреждений с относительно небольшим капиталом.

Как будет меняться банковский сектор

В основном банки перейдут на кредитование агро- и других программ под гарантии правительства. Поскольку из-за сложности получения качественных залогов от заемщика других способов минимизации кредитных рисков у них фактически нет.

По данным главы НБУ Кирилла Шевченко, с начала войны банковская система уже выдала 2,3 млрд грн кредитов и кредитный портфель банковской системы не снизился.

В планах банков, по его словам, дополнительное кредитование аграрной отрасли на 40 млрд грн, и это планы банков-участников программы. На 1 апреля это 12 банков. Пакеты документов еще 17 банков — на стадии подписания.

В относительно мирных регионах финучреждения постепенно начнут расширять кредитование розничной торговли, логистики, среднего и мелкого бизнеса. После окончания войны при грамотном стимулировании бизнеса очень актуальным станет кредитование всех отраслей экономики, связанных с восстановлением Украины.

По потребительским кредитам, особенно беззалоговым, особой активности у банков наблюдаться не будет. Но зато постепенно восстановится старая практика кредитования банками клиентов под залог депозитов в этих же учреждениях.

На валютном рынке НБУ останется универсальным покупателем и продавцом валюты, официальный курс доллара сохранится на довоенном уровне — 29,2549 гривен. Именно Нацбанк станет закрывать весь недостаток доллара и евро, складывающийся у клиентов на межбанке, как он это и делал все военное время.

Читайте также: Что делать, когда невозможно купить доллар, а выдача наличных денег ограничена

С учетом активной финансовой иностранной помощи ЗВР Украины на начало апреля составляет $28,1 млрд. Этого полностью достаточно для покрытия складывающегося дефицита валюты при финансировании критического импорта.

На наличном рынке — скоро Нацбанк поймет, что запрет на продажу валюты в кассах банков (за исключением ситуации в прифронтовой полосе на усмотрение руководства банков) просто отдает этот сегмент рынка отдельным финкомпаниям, стимулируя «черный» рынок, и, скорее всего, отменит это ограничение. Но «пороги» операций с валютой по картам клиентов и другие запреты, введенные в первый месяц войны для противодействия оттоку капитала, пока сохранятся.

В целом дальнейшее поведение банковского сектора будет зависеть от ситуации на фронтах, политической обстановки в Украине и мире, а также степени реальной поддержки мировым сообществом украинского государства.

Автор:

Источник:

Минфин

Комментарии - 1

Отримав повідомлення у чаті ПриватБанку 28.02.22

01.03.2022 року по всім кредитним карткам, включаючи ті, які мали прострочення зобов’язань терміном до 90 днів включно, банк до 01.06.2022 переводить клієнтів на пільгові умови договору під 0,00001% та без обов’язкового мінімального платежу (в т.ч. і за лютий).

Процес переведення клієнтів відбуватиметься поетапно (не всі одразу). Інформацію про пільгове обслуговування ви зможете переглянути в вашому Приват24.

А сьогодні маю інше повідомлення від ПриватБанку

Обов’язковий платіж: 0 UAH

Сума повного погашення: 84052.14 UAH

Ви не погасили заборгованість до закінчення пільгового періоду, тому на Ваш борг нараховуються відсотки за ставкою 1.7 % в місяць (списання відбувається в кінці місяця).

На дату 14−04−2022 сума до повного погашення становить 84052.14 UAH (ця сума складається з 83399.78 UAH Вашої поточної заборгованості та 652.36 UAH відсотків, що нараховано цього місяця та буде списано в кінці місяця). Якщо Ви внесете на картку 84052.14 UAH сьогодні, то Ви повністю розрахуєтесь з кредитом, Ваша картка 'вийде в нуль', і Ви зможете знову користуватися кредитним лімітом з пільговим періодом.

І що це значить, а як же 0.00001% до 01.06.2022?

Я ж на це розраховував.

Ось так ПриватБанк ошукує людей.