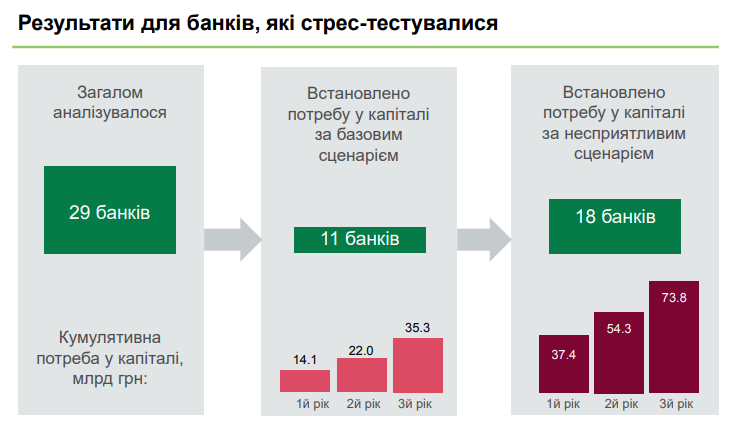

На сегодня 11 банков требуют дополнительного капитала на сумму 35,2 млрд грн. По неблагоприятному макроэкономическому сценарию уже 18 банков потребуют 73,8 млрд грн. Об этом свидетельствуют результаты ежегодной оценки устойчивости, которую Нацбанк проводил с мая 2019 года.

8 ноября 2019, 14:17

Читати українською

Нацбанк оценил устойчивость 29 банков: основные выводы

Как Нацбанк оценивал банки

В рамках оценки устойчивости все банки проходили оценку качества активов, а 29 банков дополнительно проходили стресс-тестирование. По итогам оценки устойчивости Нацбанк определил для ряда банков потребность в капитале.

Для стресс-тестирования использовали два макроэкономических сценария — базовый и неблагоприятный.

Сравнить условия депозитов в банках

Объектами стресс-тестирования были 29 банков, на которые совокупно приходится более 90% активов банковского сектора. Для стресс-тестирования выбирали банки, крупнейшие по средневзвешенным значениям трех показателей: взвешенные на риск активы, кредиты и депозиты физических лиц.

Что показала оценка качества активов

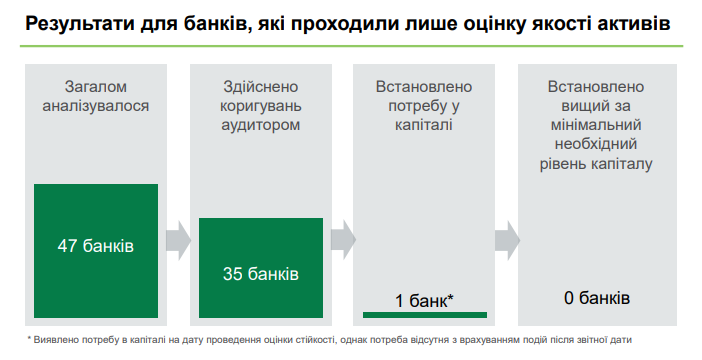

Оценку качества активов провели независимые аудиторы. Она подтвердила, что в целом банки правильно отражают кредитный риск по активам.

Читайте также: НБУ рассказал, как будет тестировать банки в 2020 году

Для одного банка установлена потребность в капитале по результатам оценки качества активов, однако по состоянию на сегодня он уже устранил эту потребность.

Некоторые банки требуют капитала

Как отмечают в НБУ, среди учреждений, которые проходили стресс-тестирование, ряд банков имеют потребность в капитале.

Так, по базовому макроэкономическому сценарию для 11 банков возникает потребность в дополнительном капитале на сумму 35,2 млрд грн. По неблагоприятному макроэкономическому сценарию эти же учреждения, а также еще 7 банков потребуют уже 73,8 млрд грн.

Читайте также: Банки улучшили показатель адекватности капитала

Это в основном обусловлено амортизацией залога, то есть постепенным исключением залогов по неработающим кредитам по оценке кредитного риска.

Следовательно, для обеспечения их устойчивости в условиях гипотетического кризиса, для таких учреждений действует требование соблюдать высшие минимальные уровни достаточности капитала.

Рейтинг устойчивости банков во 2 квартале

Банки, капитал которых по результатам стресс-тестирования опускался ниже установленного минимального уровня, для повышения собственной устойчивости должны будут придерживаться определенных Нацбанком требований по достаточности капитала. Либо же они могут провести мероприятия для снижения профиля рисков, то есть выполнить реструктуризацию.

Эти меры могут включать улучшение качества кредитного портфеля, оптимизацию структуры активов и пассивов, корректировку бизнес модели. Когда эти мероприятия будут реализованы, Нацбанк сможет смягчить или отменить требования.

Банки должны выполнить эти требования до конца сентября 2020 года.

Проблемы с портфелями потребительских кредитов

В НБУ отмечают, что в этом году во время стресс-тестирования пристальное внимание уделили портфелю потребительских кредитов. Оценка устойчивости выявила, что не все банки, активно занимающиеся потребительским кредитованием, имеют консервативные подходы к определению кредитного риска.

Они значительно недооценивают возможное ухудшение качества кредитного портфеля в случае реализации неблагоприятного макроэкономического сценария. Такие выводы регулятора банки должны учесть.

Сравнить условия кредитов в финучреждениях Украины

Сравнить условия кредитов в финучреждениях Украины

Общие выводы Нацбанка

В целом, как отмечают в Нацбанке, банковский сектор является достаточно устойчивым при текущих макроэкономических условиях. Однако ряд крупных банков должны усилить свою устойчивость на случай жесткого кризиса.

Подробную информацию о результатах прохождения оценки устойчивости по каждому банку НБУ обнародует в конце декабря 2019 года.

Источник:

Минфин

Комментарии - 5

https://www.bank.gov.ua/news/all/pres-brifing-pro-rezultati-otsinki-stiykosti-bankiv