Около 30% жителей Украины, а это 9,5 млн взрослого населения страны, не пользуются финансовыми продуктами вообще или используют их минимально.

10 декабря 2018, 14:01

Читати українською

Старики копят, молодежь одалживает

Уровень финансовой инклюзии, то есть доступности финансовых услуг для населения, в Украине невысок. Например, по оценкам Всемирного банка, счет в банке есть только у 63% жителей нашей страны. И дело не только в том, что люди боятся доверить свои деньги банкам, но и в слабо развитой финансовой инфраструктуре. Эта проблема особенно ощутима в небольших населенных пунктах.

Сотрудники компании GfK в рамках социологического исследования ежемесячно опрашивают тысячу человек старше 16 лет. Вопросы касаются доступности финансовых продуктов в Украине для разных категорий населения. Респондентов подбирают таким образом, чтобы их ответы максимально полно отражали мнение населения в целом.

Результаты последнего опроса представила на FinRetail 2018 руководитель отдела исследований в области финансов и розничной торговли компании GfK Ukraine Лидия Кулыба. «Минфин» публикует главные тезисы выступления.

Как часто украинцы пользуются банковскими и финансовыми услугами

-

11% не пользуются вообще, в том числе не проводят платежи.

-

17% совершают безналичные платежи, но не имеют ни банковских карт, ни кредитов, ни депозитов. Для оплаты 80% представителей этой категории идут в отделения небанковских финучреждений, прежде всего, на почту. И только 10% пользуются услугами банков.

-

36% осуществляют платежи и пользуются банковскими продуктами, которые за них выбрал кто-то другой: в первую очередь это зарплатные и студенческие карты.

-

У 35% кроме зарплатной и стипендиальной есть другие карты, которые они выбрали сами, плюс открыт кредит или депозит.

Аудитория пользователей финансовых услуг растет, но достаточно медленно. В прошлом году ее доля составляла 68%, а в этом — 70%. Рост происходит в основном за счет новичков — тех, кто впервые открывает зарплатную, студенческую или пенсионную карту.

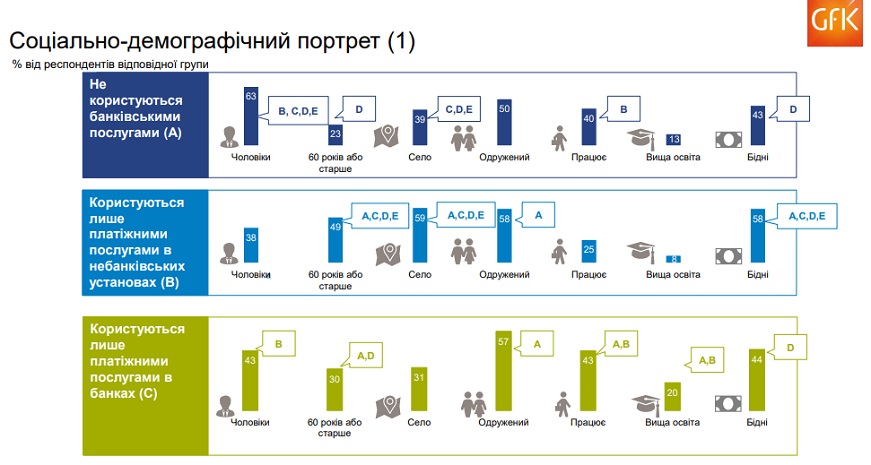

Социально-демографический портрет пользователей финпродуктов

Пассивная аудитория пользователей финуслуг

В своем большинстве те, кто совсем не пользуется финуслугами, — это или очень молодые люди, или пожилые. Платит за них, скорее всего, кто-то другой.

Что касается аудитории, которая из всех финуслуг пользуется только платежами, то ее можно разделить на две подгруппы. Представители первой платят через отделения почты, а второй — через банки. К первой группе относятся преимущественно жители сельской местности, это люди старшего возраста с низким уровнем образования. Те, кто осуществляет платежи через банк, тоже старшего возраста, но они, как правило, более образованы и продолжают работать. Основная отличительная черта этих людей в том, что они осознанно сделали выбор в пользу наличных и не хотят пользоваться ничем, помимо обязательных платежей.

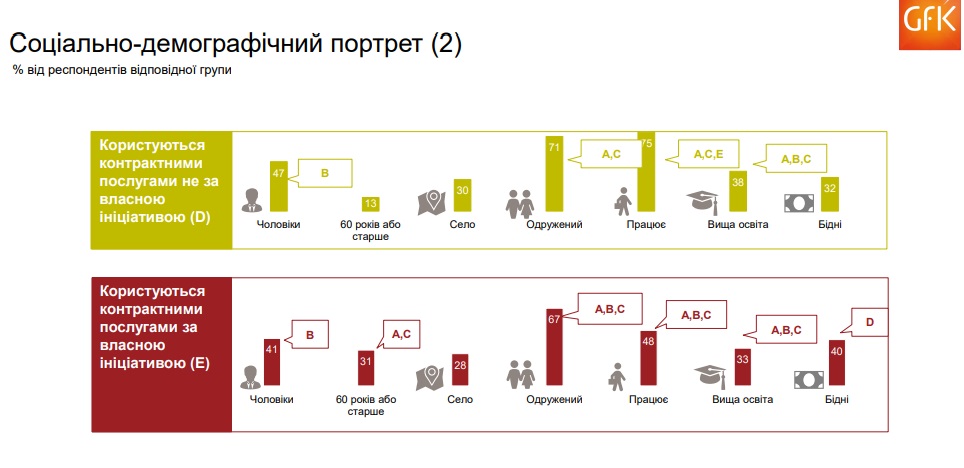

Активная аудитория пользователей финансовых продуктов

Среди тех, у кого есть только карта, самый высокий процент работающего населения.

Людей, которые используют дополнительные финансовые услуги, тоже можно разделить на 2 группы: первая пытается сберечь и приумножить средства, вторая — берет деньги в кредит. Пользователи сберегательных продуктов — это чаще люди старшего возраста и, как правило, жители небольших населенных пунктов. В крупных городах люди обычно тратят больше. Среди потребителей кредитных продуктов больше представителей среднего возраста, которые работают и имеют средний уровень дохода.

Жизненные ценности пользователей финуслуг из разных сегментов

Среди тех, кто совсем не пользуется финансовыми продуктами, достаточно много молодежи, которая нацелена на развлечения и хочет «брать от жизни все».

В сегменте тех, кто осуществляет платежи через небанковские учреждения, много религиозных людей и приверженцев традиций, для которых главный жизненный приоритет — семья.

Потребности населения в финансовых продуктах

Около 45% опрошенных упомянули, что в течение года у них возникали финансовые проблемы и были ситуации, когда денег не хватало. Среди таких респондентов больше тех, кто живет в сельской местности и ограничивается платежами через Укрпочту. Причем многие из них уже пользуются кредитными продуктами.

Только у 16% населения за последний год была возможность накопить деньги без ущерба ежедневным тратам. Меньше всего таких среди неактивных пользователей финансовых продуктов, которые живут в сельской местности. Эта самая бедная аудитория, у которой нет возможности откладывать.

Хотите вложить деньги выгодно — участвуйте в программе «Бонус к депозиту»!

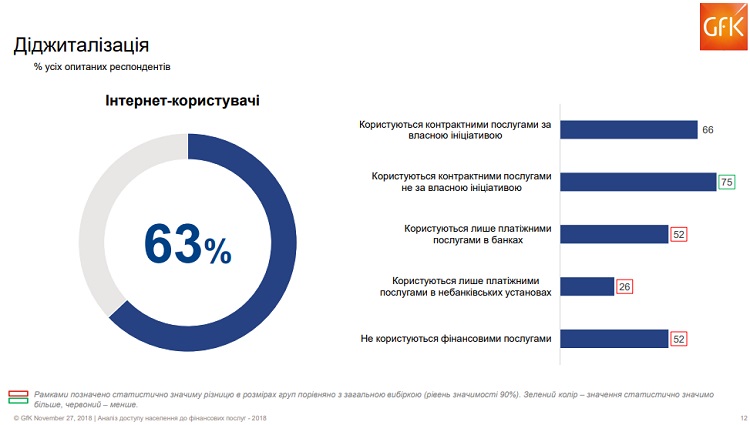

Уровень охвата интернетом населения Украины

На начало 2018 года 63% респондентов пользовались интернетом. Самый большой процент интернет-пользователей среди тех, кто работает и у кого есть хотя бы зарплатная карта — 75%. Самый низкий уровень использования интернета у тех, кто делает обязательные платежи через небанковские учреждения — 26%.

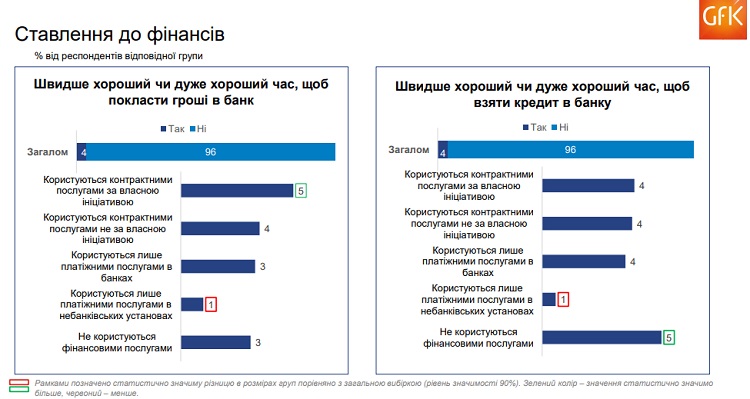

Готовность населения доверить свои средства финучреждениям

Только 4% опрошенных дали положительный ответ на вопрос, хорошее ли сейчас время для открытия кредита или депозита в банке. Такая ситуация наблюдается еще с 2015 года и остается практически неизменной. Чем менее активна аудитория в финансовом плане, тем ниже ее заинтересованность в банковских продуктах.

Молодая аудитория, которая пока не пользуется финуслугами, больше заинтересована в кредитовании. Возможность получить дополнительное финансирование привлекает и тех, кто уже брал кредит раньше.

Финансовая доступность vs размеры населенного пункта

Чем меньше населенный пункт, тем реже его жители пользуются финансовыми продуктами. Например, в селах более 40% населения платит наличными или ограничивается обязательными платежами. В городах-миллионниках наличные предпочитает каждый 4-й житель, точнее 23% населения. Банковские карты имеют 60% сельских жителей, и только 60% из них пользуются картами для проведения платежей. Показатели для крупных городов существенно выше: у 75% населения есть хотя бы одна карта и 85% ими активно пользуются.

Жители сел и небольших городов часто используют наличные не по своей воле. Тяжело пользоваться финансовыми продуктами, если доступа к соответствующей инфраструктуре нет или она слабо развита.

Если брать в среднем по Украине, то показатели финансовой инфраструктуры достаточно неплохие: 50-75% респондентов отметили, что недалеко от них находится либо банковское отделение, либо отделение Укрпочты, Новой Почты, банкомат или платежный терминал.

Но если смотреть данные, исходя из размера населенного пункта, видна кардинальная разница. Только 20-30% сельских жителей сказали, что недалеко от них есть какие-то финансовые структуры. А 17% отметили, что никакой финансовой инфраструктуры рядом нет вообще. В то время как в городах-миллионниках доступ к финучреждениям есть у 80-90% жителей. Эти данные не включают Укрпочту, отделения которой достаточно равномерно распределены по всем населенным пунктам.

В среднем по Украине жители тратят 16-19 минут, чтобы добраться к той или иной финансовой инфраструктуре. В селах этот показатель может достигать получаса.

Источник:

Минфин

Комментарии - 27

Зато даже на этом форуме нам предлагают сегодня и сейчас ужиматься в расходах, отрывать от семьи ежемесячно по 500-700 баксов и откладывать на призрачную обеспеченную старость.

По ходу финансируя все тридцать-сорок лет каких-то дядей и тётей, которые всё это время будут жить и процветать за наши деньги…

Видели в девяностые годы прошлого столетия.

Сейчас в мусорках гребуться среднего возраста бомжи и наркоманы, зарабатывая деньги на сдаче вторсырья — бумага, стекло, пластик.

У всех пенсионеров есть достаточная для жизни пенсия.

В Париж не поедешь но и с голоду не умрёшь…

Занимательная и контраверсивная характеристика нашей молодежи :)

> совсем не пользуется

> «брать от жизни все»

При этом социологи отметили, что по сравнению с февралем 2017 года, количество украинцев, не имеющих накоплений, уменьшилось на 4%. Основная часть такого контингента – люди старше 60 лет, а наименьшая –тридцати- и сорокалетние. Кроме того, люди в сельской местности задумываются о завтрашнем дне чаще, чем те, кто живет в областных центрах.»

Оформить кредитную карту

Подать заявку на бонус от «Минфина»

Это таки финансовый инструмент

> відсутності на українському ринку механізмів та інструментів, як інвестиційної площини для накопичення

Есть возможность инвестировать за рубеж.

> кредитних продуктів з довогостроковими горизонтами і зрозумілими ставками

Для чего именно? Ипотека с фиксированной ставкой есть. Кредиты для бизнеса с фиксированной ставкой тоже есть.

> В Україні динозаврівська пенсійна система, яка не кореспондується із фінансовим ринком

1) Есть третий уровень. Вперед, никто не запрещает

2) Наличие всего 1 обязательного уровня дает возможность распоряжаться большим количеством средств для инвестиций по собственному усмотрению. Так что это 50/50. Плюс для тех, кто в состоянии распоряжаться средствами и минус для тех, кто не умеет думать, а только ждать подачки у государства в старости

> Страхова медицина не працює

ДМС работает, никто пользоваться не запрещает. При страховых случаях деньги выплачивают. Опять промах

> у 80 років акції МХП або провести омоложуючі процедури

В 80 лет ни в какой стране уже ничего не поможет 95% населения. Только генетическая предрасположенность к долгой жизни

Усё пропало?

Для пересичного нет.

> Плюс для тех, кто в состоянии распоряжаться средствами и минус для тех, кто не умеет думать, а только ждать подачки у государства в старости

Там тоже не так все просто. 20% заберут при выплате, двойное налогообложение для пенсионных накоплений — очень приятный бонус. А налоговой льготой не только надо уметь воспользоваться, но еще и иметь желание заполнять налоговую декларацию. И речь не об огромных скрытых доходах, а о самой процедуре и ее нюансах. Вряд ли можно поспорить, что проблемы преодолимы при большом желании, но все же имеем факт, что многовато палок в колеса как-то даже тем, кто хочет и может. Карточка таки попроще.

а что такое уровни и возможности зарубеж?

https://minfin.com.ua/2017/07/07/28784859/

Только представьте, заходите вы в АТБ за продуктами, а выходите и с продуктами, и с их облигациями, ещё и на званные ужины вас приглашают, и на всяких там инаугурациях вы не на балконе. Вот это потратиться!