Близько 30% жителів України, а це 9,5 млн дорослого населення країни, не користуються фінансовими продуктами взагалі або використовують їх мінімально.

10 грудня 2018, 14:01

Старі накопичують, молодь позичає

Рівень фінансової інклюзії, тобто доступності фінансових послуг для населення, в Україні невисокий. Наприклад, за оцінками Світового банку, рахунок в банку є лише у 63% жителів нашої країни. І справа не тільки в тому, що люди бояться довірити свої гроші банкам, але і в слабо розвиненій фінансовій інфраструктурі. Ця проблема особливо відчутна в невеликих населених пунктах.

Співробітники компанії GfK в рамках соціологічного дослідження щомісяця опитують тисячу осіб у віці старше 16 років. Питання стосуються доступності фінансових продуктів в Україні для різних категорій населення. Респондентів підбирають таким чином, щоб їхні відповіді максимально повно відображали думку населення в цілому.

Результати останнього опитування представила на FinRetail 2018 керівник відділу досліджень в галузі фінансів та роздрібної торгівлі компанії GfK Ukraine Лідія Кулиба. «Мінфін» публікує головні тези виступу.

Як часто українці користуються банківськими та фінансовими послугами

-

11% не користуються взагалі, в тому числі не проводять платежі.

-

17% здійснюють безготівкові платежі, але не мають ні банківських карт, ні кредитів, ні депозитів. Для оплати 80% представників цієї категорії йдуть довідділення небанківських фінустанов, перш за все, на пошту. І тільки 10% користуються послугами банків.

-

36% здійснюють платежі і користуються банківськими продуктами, які за них обрав хтось інший: в першу чергу це зарплатні та студентські карти.

-

У 35% крім зарплатної і стипендіальної є інші карти, які вони обрали самі, плюс відкритий кредит або депозит.

Аудиторія користувачів фінансових послуг зростає, але досить повільно. У минулому році її частка становила 68%, а в цьому — 70%. Зростання відбувається в основному за рахунок новачків — тих, хто вперше відкриває зарплатну, студентську або пенсійну картку.

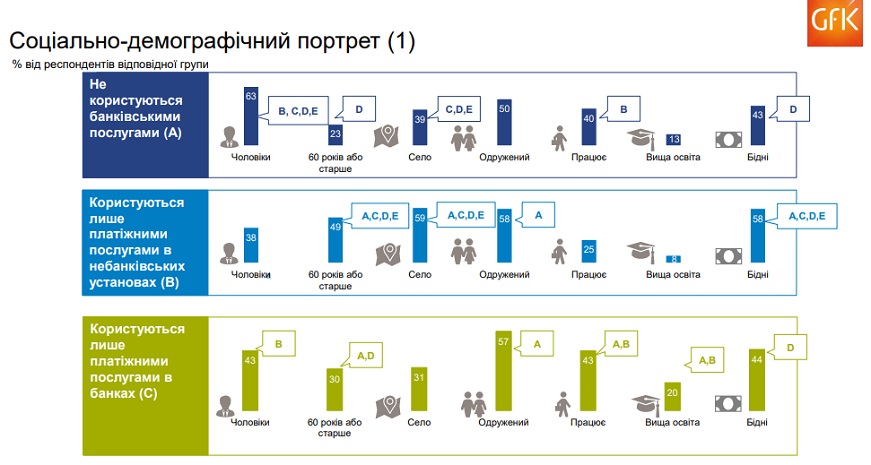

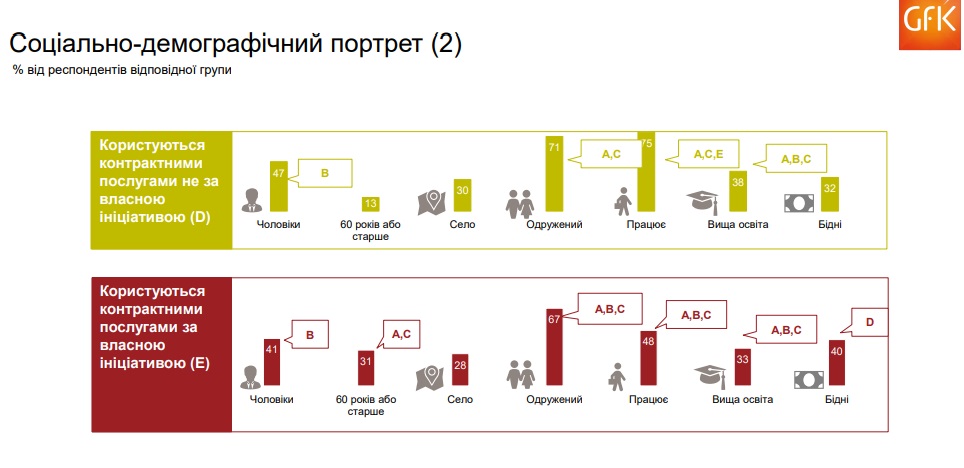

Соціально-демографічний портрет користувачів фінпродуктів

Пасивна аудиторія користувачів фінпослуг

У своїй більшості ті, хто зовсім не користується фінпослугами, — це або дуже молоді люди, або люди похилого віку. Платить за них, швидше за все, хтось інший.

Що стосується аудиторії, яка з усіх фінпослуг користується тільки платежами, то її можна розділити на дві підгрупи. Представники першої платять через відділення пошти, а другої — через банки. До першої групи належать переважно жителі сільської місцевості, це люди старшого віку з низьким рівнем освіти. Ті, хто здійснює платежі через банк, теж старшого віку, але вони, як правило, більш освічені і продовжують працювати. Основна відмінна риса цих людей в тому, що вони усвідомлено зробили вибір на користь готівки і не хочуть користуватися нічим, крім обов'язкових платежів.

Активна аудиторія користувачів фінансових продуктів

Серед тих, у кого є тільки карта, найвищий відсоток працюючого населення.

Людей, які використовують додаткові фінансові послуги, теж можна розділити на 2 групи: перша намагається зберегти і примножити кошти, друга — бере гроші в кредит. Користувачі ощадних продуктів — це частіше люди старшого віку і, як правило, жителі невеликих населених пунктів. У великих містах люди зазвичай витрачають більше. Серед споживачів кредитних продуктів більше представників середнього віку, які працюють і мають середній рівень доходу.

Життєві цінності користувачів фінпослуг з різних сегментів

Серед тих, хто зовсім не користується фінансовими продуктами, досить багато молоді, яка націлена на розваги і хоче «брати від життя все».

У сегменті тих, хто здійснює платежі через небанківські установи, багато релігійних людей і прихильників традицій, для яких головний життєвий пріоритет — родина.

Потреби населення у фінансових продуктах

Близько 45% опитаних згадали, що протягом року у них виникали фінансові проблеми і були ситуації, коли грошей не вистачало. Серед таких респондентів більше тих, хто живе в сільській місцевості і обмежується платежами через Укрпошту. Причому багато хто з них вже користуються кредитними продуктами.

Тільки у 16% населення за останній рік була можливість накопичити гроші без шкоди щоденним витратам. Найменше таких серед неактивних користувачів фінансових продуктів, які живуть в сільській місцевості. Ця найбідніша аудиторія, у якій немає можливості відкладати.

Хочете вкласти гроші вигідно — беріть участь у програмі «Бонус до депозиту»!

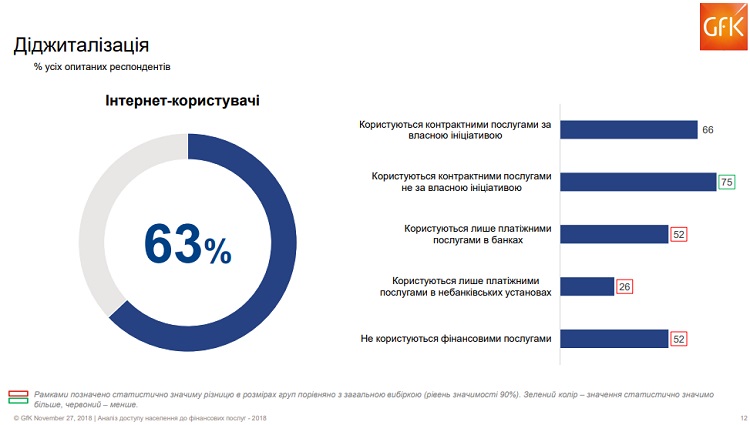

Рівень охоплення інтернетом населення України

На початок 2018 року 63% респондентів користувалися інтернетом. Найбільший відсоток інтернет-користувачів серед тих, хто працює і у кого є хоча б зарплатна картка — 75%. Найнижчий рівень використання інтернету у тих, хто робить обов'язкові платежі через небанківські установи — 26%.

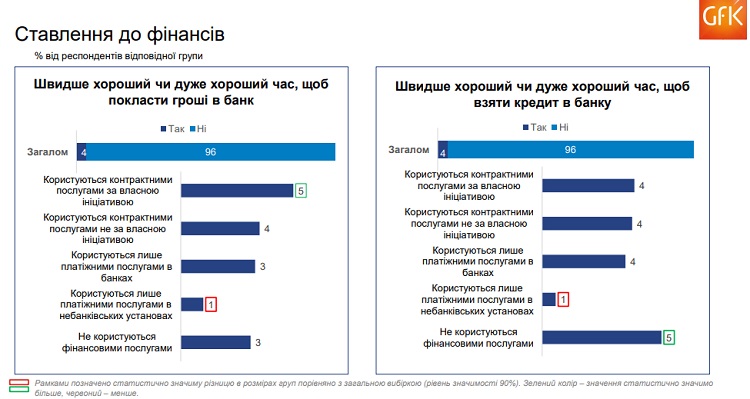

Готовність населення довірити свої кошти фінустановам

Тільки 4% опитаних дали позитивну відповідь на питання, чи гарний зараз час для відкриття кредиту або депозиту в банку. Така ситуація спостерігається ще з 2015 року і залишається практично незмінною. Чим менш активна аудиторія у фінансовому плані, тим нижче її зацікавленість в банківських продуктах.

Молода аудиторія, яка поки що не користується фінпослугами, більше зацікавлена в кредитуванні. Можливість отримати додаткове фінансування залучає і тих, хто вже брав кредит раніше.

Фінансова доступність vs розміри населеного пункту

Чим менше населений пункт, тим рідше його жителі користуються фінансовими продуктами. Наприклад, в селах понад 40% населення платить готівкою або обмежується обов'язковими платежами. У містах-мільйонниках готівці віддає перевагу кожен 4-й житель, точніше 23% населення. Банківські карти мають 60% сільських жителів, і тільки 60% з них користуються картами для проведення платежів. Показники для великих міст істотно вищі: у 75% населення є хоча б одна карта і 85% ними активно користуються.

Жителі сіл і невеликих міст часто використовують готівку не по своїй волі. Важко користуватися фінансовими продуктами, якщо доступу до відповідної інфраструктури немає або вона слабо розвинена.

Якщо брати в середньому по Україні, то показники фінансової інфраструктури досить непогані: 50-75% респондентів відзначили, що недалеко від них знаходиться або банківське відділення, або відділення Укрпошти, Нової Пошти, банкомат або платіжний термінал.

Але якщо дивитися дані, виходячи з розміру населеного пункту, видно кардинальнурізницю. Тільки 20-30% сільських жителів сказали, що недалеко від них є якісь фінансові структури. А 17% відзначили, що ніякої фінансової інфраструктури поруч немає взагалі. У той час як в містах-мільйонниках доступ до фінустанов є у 80-90% жителів. Ці дані не включають Укрпошту, відділення якої досить рівномірно розподілені по всіх населених пунктах.

В середньому по Україні жителі витрачають 16-19 хвилин, щоб дістатися до тієї чи іншої фінансової інфраструктури. У селах цей показник може досягати півгодини.

Джерело:

Мінфін

Коментарі - 27