За время кризиса на банковском рынке Украине стало скучно. Это понятно - когда финучреждения думают как выжить, им уже не до разработки новых продуктов и внедрения технологических сервисов.

27 октября 2017, 14:05

Читати українською

Карта от mobile-only банка. Достоинства и недостатки

Ситуация стала еще хуже с национализацией ПриватБанка. Технологический «двигатель» украинских банковских сервисов, который раньше разжигал в конкурентах дух соревнования и заставлял их придумывать новые идеи, после перехода в госсобственность сильно сбавил обороты.

Привычные и удобные для «приватовцев» услуги стали закрываться. Один из последних примеров — запрет на круглосуточную покупку валюты через мобильный банкинг Приват-24. Как поясняют в банке, такой сервис работал в нарушение нормативов НБУ, а потому его пришлось привести «в соответствие с требованиями». Разумеется, клиентов новации не порадовали.

Но сейчас, когда «дно» кризиса пройдено украинские банки стали снова задумываться над внедрением новых технологий и сервисов.

Весной этого года команда экс-приватовцев во главе с бывшими зампредами банка Дмитрием Дубилетом и Олегом Гороховским анонсировала ноу-хау на украинском банковском рынке – mobile-only банк. По сути, это банк без отделений, где все операции совершаются в мобильном телефоне. Они утверждали, что их «творение» перевернет представления о традиционных банковских услугах, а по тарифам и сервисам этот продукт будет лучшим на рынке.

Запустить новинку пообещали на базе двух банков – Айбокс и Универсал Банка. Так как последний оказался более технологично подготовленным, его карта и приложение появились первыми. Пока услуга предоставляется только в режиме бета-тестирования, а потому всевозможных ошибок и недоработок хватает.

Несмотря на это, «Минфин» решил взглянуть поближе на это новшество.

Сколько стоит

Анонсируя карту, менеджеры monobank обещали лучшие тарифы и условия на рынке. «Минфин» проверил это утверждение. Если брать во внимание только тарифы по базовым операциям (снятие средств, пополнение и т.д.), на рынке есть предложения и получше. Но если учесть, что карта подразумевает возможность оформления рассрочки, а также получения кешбека за покупки, то monobank действительно претендует на лидерские позиции.

Сравнительные тарифы по базовым операциям

| Банк | Ставка в месяц | Комиссия за снятие кредитных денег | Комиссия за снятие своих денег | Пополнение | Минимальный платеж |

| Monobank | 3,20% | 4% | 0,50% | 0 | 5% мин 100 грн |

| ПриватБанк | 3,60% | 4% | 1% | 0 | 5% мин 100 грн |

| Альфа-Банк | 3,33% | 4% мин 20 | 4% мин 20 грн | 50 грн | 7% мин 50 грн |

| ПУМБ | 4,10% | 0 | 4,9% + 15 грн | 0 | 3% |

| Таскомбанк | 4% + 1% страхового платежа | 4% | 0,5% мин 15 грн | 0 | 2% |

| Креди Агриколь | 3% | 3% + 5 грн | 3% + 5 грн | 0 | 5% |

Дополнительные условия

| Банк | Максимальный льготный период, дней | Кеш-бек | Возможность рассрочки |

| Monobank | 62 | до 20% |  |

| ПриватБанк | 55 |  | |

| Альфа-Банк | 55 | до 5% | |

| ПУМБ | 62 | | |

| Таскомбанк | 55 | до 2% | |

| Креди Агриколь | 55 | | |

Кеш-бек

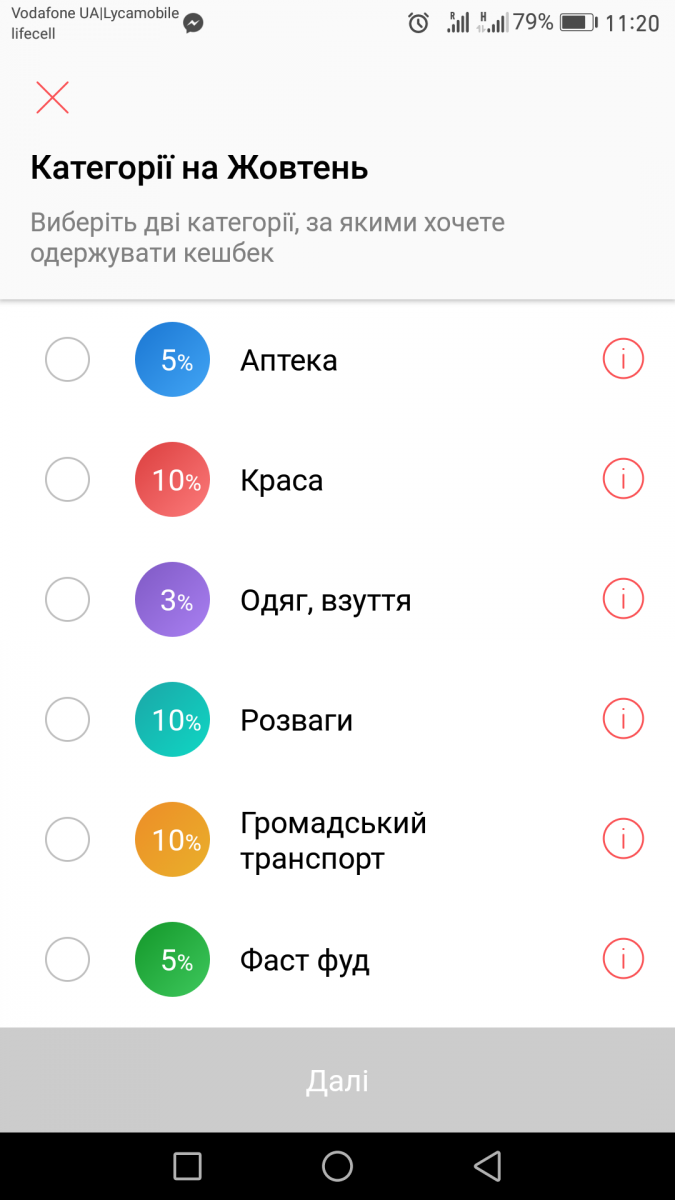

В условиях, которые monobank анонсировал на сайте, есть неточности. Например, банк заявил кеш-бек до 20%, но на практике это пока не работает. В месяц можно выбрать две категории товаров и услуг, по которым будет начисляться кеш-бек. Его размер зависит от категорий. Пока максимальные — 10% — даются за расчеты в общественном транспорте, развлечение и траты на «красоту».

Сами категории можно менять раз в месяц. Минимальная сумма для вывода кеш-бека — 100 грн. Если за месяц клиент не собрал подобную сумму, она не сгорает и переходит на следующий месяц. Каких либо ограничений в сроках по накоплению кеш-бека нет. «Минфин» опробовал эту систему в киевском метрополитене. За 4 поездки стоимостью 5 грн, накопилось 2 грн кеш-бека

.png)

Пользователи сразу нашли много не состыковок с кеш-беком. Так, оплату через POS-терминалы приложение часто записывает совершенно на иную категорию.

Например, один из днепровских пользователей оплачивал билеты в кинотеатр с помощью карты monobank. Но приложение расценило оплату, как «покупку ж/д билетов».

«Еще одно доказательство того, что кешбек в том виде, в котором он реализован сегодня, является ни чем иным как лотерея. На скриншоте транзакция по оплате билетов в кинотеатр. Если кто-то хочет написать, что это все настройки торговых точек, что это не имеет отношения к Монобанку и т.п., то я сразу скажу, что я это понимаю, но именно это и делает „угадайку“ из функции кешбека», — пишет Станислав Златкин в группе бета-тесировщиков в Facebook.

Еще один пример: оплата в Макдональдсе отправляется в категорию «рестораны», а не «фаст фуд».

Как объясняют разработчики, в первом случае дело в корректности настроек самих терминалов, а именно в правильности указанного MCC-кода. Дмитрий Дубилет пообещал исправлять подобные не состыковки вручную по сигналам клиентов.

Рассрочка

Monobank предлагает на выбор два типа рассрочки — на товар и на транзакцию. Чтобы оформить первый тип, необходимо предварительно в приложении выбрать «Рассрочка» и оплатить товар. Что касается рассрочки на транзакцию, она оформляется уже после покупки товара. Для этого нужно зайти в историю платежей в мобильном приложении, найти операцию, превышающую 1 000 грн и оформить рассрочку по ней.

Проверить это на практике «Минфину» не удалось, так как рассрочка заработает только в следующем месяце.

В тарифах указано, что комиссия по обоим типам рассрочки составляет 2% (за предоставление услуги), базовая ставка - 0,00001% годовых. Рассрочка предоставляется на 12 или 24 месяца — на выбор клиента.

Как получить

Процесс выдачи карт сейчас не простой. Во-первых, слишком много желающих обзавестись новинкой. Во-вторых, карта все еще находится в режиме бета-тестирования. Так, для начала необходимо оформить заказ на сайте monobank. Дальше придется подождать, пока банк пришлет на почту индивидуальную ссылку на скачивание мобильного приложения. «Минфин» зарегистрировался еще весной, а ссылку получил лишь через несколько дней после объявления о бета-тестировании.

Проблем со скачиванием и установкой приложения не было. Хотя у других пользователей были нарекания. Самая распространенная проблема — приложение не работает на версиях ниже ОС Android 6.0.

Чтобы зарегистрироваться в приложении, придется сфотографировать свои документы: паспорт, ИНН. Многие пользователи жаловались, что это очень сложно. Мол, камера телефона не фокусируется на документе, из-за чего возникают сложности с их распознаванием. У «Минфина» паспорт нового образца — ID-карта — и подобных проблем не было.

Дальше приложение попросит ввести место работы, уровень зарплаты и дополнительного дохода для определения кредитного лимита.

Вам предложат два варианта получения карты: курьерской доставкой и «самовывозом» на одной из точек выдачи. Второй вариант сейчас доступен в следующих городах: Киев, Днепр, Харьков, Одесса, Львов, Запорожье, Вышгород, Винница, Дрогобыч, Житомир, Каменское, Кривой Рог, Кропивницкий, Мариуполь, Николаев, Полтава, Ровно, Сумы, Тернополь, Херсон, Хмельницкий, Черкассы, Чернигов. Первый вариант показался нам более подходящим и зарегистрировались на ближайшую дату и время. Осталось только ждать.

Оказалось, не все так гладко: к вечеру перезвонил сотрудник банка и сказал, что в указанное время курьер приехать не сможет. Пришлось встречу перенести на вечер. В этот день позвонил уже курьер и предложил приехать раньше.

При выдаче карты нужно передать свои документы для сверки анкеты. Все заняло не больше 3 минут и курьер выдал черный конверт.

В нем находится сама карта, небольшая памятка клиента, где указанны тарифы и разъяснения о рассрочке и льготном периоде, а также наклейки с QR котом.

Чтобы подвязать карту к приложению, необходимо его открыть и отсканировать карту. Все прошло быстро и гладко. Сразу после этого «Минфин» решил изменить кредитный лимит, но оказался в числе «лузеров».

Служба поддержки не смогла объяснить причину, отчеканив шаблонное: «Банк устанавливает лимиты в индивидуальном порядке».

Поэтому за разъяснениями «Минфин» решил обратиться к топ-менеджеру monobank Олегу Гороховскому. Оказалось, что проблемой стал однажды просроченный платеж по кредитке в ПриватБанке. То, что это случилось пять лет назад, и после этого просрочек не было, банк не интересует. Как и то, что за это время «Минфин» взял и вернул много кредитов в других финучреждениях. При этом кредитную историю назвали «ужасной», хотя в том же УБКИ скорринг выше среднего.

Оценка кредитной истории — дело банка. Каждое финучреждение по своему определяет скоринг-модели и имеет собственные «аппетиты» к рискам. В любом случае, отношение приятно удивило: вряд ли в другом украинском банке топ-менеджер будет тратить свое время на подобные занятия.

Также спросили у пресс-службы, что может привести к отказу в выдаче кредитного лимита. Так, среди стоп-факторов:

- возраст до 18

- включение в черный список

- отказ по скорингу

- жесткая негативная кредитная история

- негативная кредитная история в УБКИ

- негативная кредитная история в PVBKI

- 4 и более активных кредитов

При этом скоринговая модель состоит из более 100 параметров.

Так как лимита нет, пришлось пополнить карту своими деньгами. Сделать это можно двумя путями: наличными через терминал IBox или картой другого банка через приложение. Второй вариант более подходящий, потому его и выбрали. Ввели данные карты ПриватБанка и деньги моментально были зачислены на карту. При этом комиссию monobank не снял. Если переводить деньги обычным P2P-переводом, Приват взыщет 4% комиссии, monobank — плату за зачисление не берет.

После перевода обнаружили небольшой баг. Название перевода, мягко говоря, «неудобочитаемо».

На тот же баг жаловались и другие пользователи. Разработчики уже в курсе и обещают в ближайшее время его исправить. Еще один баг: пополнение с карты Альфа-Банка не пройдет, если на ней установлена проверка CVV. Решение проблемы простое — отключить проверку.

Итоги

В остальном приложение быстрое и удобное. В нем содержатся как базовые функции (переводы, пополнения мобильного и т.д.), так и новинки для украинского рынка. Например, можно запретить банку проводить двойную конвертацию при оплате картой за границей. Правда, при этом оплата может не пройти.

Сейчас приложение находится в стадии бета-тестирования, потому багов еще очень много. При этом уже monobank выдал 3 500 карт. Всего же предзаказов оформило 36 000 человек. Пользователи даже самоорганизовались и создали собственное небольшое FAQ, где содержатся ответы на самые распространеные вопросы. Разработчики, в свою очередь, обещают все исправить и добавить еще больше новых функций. Если у них это получится, картой монобанка точно стоит обзавестись.

Алексей Рябуха

Источник:

Минфин

Комментарии - 52

А тем временем тинькоф выходит в топы российского банкинга, а сам Тиньков неплохо считает деньги на кармане. Как то не вижу у миллион россиян этой проблемы — миллион не положишь

Но сейчас рынок очень тугой, это не 2008-2013 годы, и потому за клиента нужно еще побороться.

Но каждая инвестиция в такой бизнес должна приносить доход, это не то как ранее в Привате при таком большом финансировании от населения, и клиентах можно было экспериментировать. Тут задача иная, как на базе среднего банка привлечь себе привлекательных и прибыльных для банка клиента.

А кэшбек в таком виде бессмысленный.

Без ответа остался вопрос — а нам-то, клиентам зачем это (моноложество от димоно-гороха) надо?

клевать на голый крючок?

Ведь, очевидно, что то, что они пытаются ваять — наскору руку попытаться повторить обрезанный фрагмент Приват24 — и всё!!!

Никакой «новизны» тут нет, одна кастрация П24.

Клевать на голый крючок? — увольте, дураков нет.

Поэтому пустоту попытаются заполнить истошными инет-криками, рекламными зазывалками, «акциями» и пр. болтовней.

Как у прожженных демагогов, в унисон будут петь сотрудники про «переваги», выдающие себя за «тестировщиков», «счастливых клиентов»…

Се ля ви

КешБек? є багато банків, які виплачують кешбек, і не по конкретним категоріям, а по всім.

Кредитна лінія? Її також відкривають багато банків

Інтернет банкінг на Android, IOS? також інші банки це пропонують.

Я думав це буде справді революція, а тут лише різниця в тарифах…

Банковский продукт MONOBANK будет пользоваться спросом у тех, кого «попросили» из Привата (клиенты имеются ввиду). И то, до тех пор, пока не попросят из Monobanka.

Остальные поиграются и забросят.

Открыл даже почитал Mastercard rewards. Раньше не знал.

В лучшем случае 10% кешбека (в привате 5%, 1 бал за 20 гривен).

Пусть даже 10. И дальше балы стоят еще в 10-11 раз дешевле гривны, то есть ваучер на 500 грн бензина стоит 5000-5700 балов.

Итого получаем, что реальный кешбек

У меня баллы накапливаются, например, с покупок на иностранных сайтах.

На кредитных картах сильно не разведёшь, разве что влетишь на деньги (это о банке).

Ну а вы можете делать сколько угодно много мыслительных шагов и в любую сторону — толку от этого никакого, кроме «белого» шума.

Monobank FAQ

.

Вы долго воздух сотрясать будете? А уже спрашивал у Вас в другой теме, что в П24 такого особенного, что так кичитесь? Ответа так и не поступило, слив засчитан, сотрясайте дальше

Предложите вариант с каким банком сравнивать и за какой период.

Можно сравнивать с укрбанками, у которых вообще нет интернет-банкинга — только есть ли смысл.

Можно сравнивать в Форвард-банком, где для пополнения карточного счёта(банковской карты Форвард-банка) с текущего счёта надо делать внешний платёж и идёт он по правилам работы СЭП НБУ.

Можно сравнивать с новыми системами интернет-банкинга и мобильного банкинга, которые последние пару лет внедряют банки из первой двадцатки — там различия уже не такие существенные.

Основное отличие Приватбанка в том, что он первый внедрял все новшества в Приват24, а остальные укрбанки просто копировали его наработки и конечно с приличным временным лагом.

Например, Укрсиббанк недавно обновил свой интернет-банкинг, а у Привата всё это уже было и не один год.

На это-то я и пытаюсь акцентировать внимание. Оратор выше заявляет про уникальность П24 на сегодня. Только не может объяснить в чем его уникальность. П24 без сомнений один из лучших банкингов(если не самый). Да только, на мой взгляд, ничего уникального у него уже не осталось. Удобство в ПУМБ, например, ничем не хуже П24, по функциям тоже не шибко уступает(те, что мне нужны, точно имеет). А вот по некоторым тарифам Приват сливает: обнал, cash-back. КУБ убрали.

1. КУБ — остался.

2. Кешбэка у Привата ни когда и не было, бонус это не кешбэк.

3. Бесплатную обналичку сделали платной под 0,5%

Ну да, привыкшим ко всему бесплатному стало несколько некомфортно.

Ну так пользуйтесь ПУМБом — у него много и своих прелестей.

2. кэшбэк в виде «накопите 100 грн, а потом выведите, и ваще каждый месяц перевыбираете категории» — тоже очень странный кэшбэк. «бонус-плюс» в этом смысле на классический кэшбек больше похож — просто возврат не раз в год (как в классике), а сразу.

3. Далась Вам та обналичка. В ПБ можно использовать простую схему с месячными депозитами — создаёте с «Универсального», разрываете на «Для Выплат». Да, лаг в месяц. Только это не сильно важно, если у Вас постоянный денежный поток и Вам просто нужно выручку (например, от интернет-продаж через aukro-подобные сайты) выводить регулярно. Обычно у народа деньги гораздо дольше висят — в виде тех же доставок из китая по 45 дней… А тут ещё и 0,67% прибыли. Вроде немного, но копеечка-к-копеечке…

Наконец-то в Украине будет еще один мобильный банкинг. Теперь их будет аж 2. Может унылое *** , которое по непонятному стечению обстоятельств большинство украинских банков (и некоторые их клиенты) умудряются называть мобильным и даже банкингом, начнет шевелиться чуть больше чем последние 10 лет.

если кто вкурсе, буду признателен за инфу

1. если получать НЕ КУРЬЕРОМ, то в каком месте, какие документы нужны и какой процесс?

2. есть ли ВЕБ версия приложения, и как быть если у меня НЕТ телефона с Android 6.0?

3. SWIFT И другие международные операции?!

4. эта карта MasterCard или VISA, если другое, ТО КАКОЕ?

Участники бета-тестирования уже написали ответы на многие вопросы и опубликовали их — Monobank FAQ

.

а банку реальная экономия — не надо нанимать ещё одну команду разработчиков на веб-версию…

они уже заявленный функционал ещё около года будут дорабатывать.

Ознакомьтесь с произведением «REWORK» (Джейсон Фрайд и Дэвид Хайнемайер Хеннсон).

Книга от представителей микро-бизнеса, которые успешны, имея небольшое количество сотрудников и продукт, не напичканный огромным количеством функций. И ничего — клиенты к ним лояльны и сервисы пользуются успехом.

А комментарии типа «нету веб-версии» или «ниже Андроид 6.0 не пойдет приложение» — Вы серьезно? Может еще на кнопочный пустить, или давайте нойте, что у Вас есть только планшет 8-ми летней давности.

Это Ваши проблемы, Вы отставший, у Вас такие привычки, такой доход или такие ценности, что не позволяет Вам приобрести нормальный гаджет и привыкнуть к приложению. И без Вашего присутствия достаточное количество персон будут пользоваться Monobank.

Суть питання — чи є карта, що дає кращі умови по кешбеку, ніж монобанк?

Пишут, что у ''монобанка'' кэшбек максимум 10%.

Учитывая проблемы с MCC платежа...)

Ну чего вы так переживаете за несколько тысяч клиентов какого-то монобанка.

Есть cashback или его нет — это на любителя.

Кто хочет — пусть пользуется, кто не хочет — никого не заставляют.

К чему такое активное неприятие — неужели этот Монобанк с его мизерным количеством клиентов кому-то мешает вести свой процветающий банковский бизнес.

А может это всего-лишь неприятие всего нового, прогрессивного, непривычного…

в тас-аптеке с кешбеком от монобанка :) там можно и 20% влупить, наценка-то больше!

— дарю «идею» местным «тестировщикам» :)

ещё 1 идея — 100% кешбек на поездки в киевском метро по монокартам! т.с. побаловать народ.

Подобные, правда однодневные, акции проходили в 90-е… но судьба их устроителя туманна

по поводу — «неприятие всего нового, прогрессивного, непривычного…» — улыбнули!

Скажу больше — рассмешили.

Юмор-то в том, что тут нет ничего из Вашего перечня.

Нельзя «непринять» то, чего нет!

я просто не понимаю, чем вы недовольны…

вам не нравиться новый проект Монобанк — не пользуйтесь, обходите стороной.

через годик после завершения бета-тестирования и искоренения всех багов и глюков это будет вполне прилично работающий мобильный банкинг.

Вы даже не являетесь бета-тестером, поэтому критикуете то, чего и в глаза не видели, а это не всегда этично.

Здоровья, семейного счастьи и материального благополучия.