ПриватБанк с 1 марта запустил сервис peer to peer кредитования. Через него украинцы смогут одалживать деньги друг у друга, с минимальным посредничеством банка. Приват предоставляет только площадку. Все остальное — дело пользователей.

2 марта 2016, 17:03

Читати українською

Первый украинский «равноправный» кредит

Подобные сервисы существовали в Украине и раньше. Но все они были сравнительно небольшими, а их безопасность оставляла желать лучшего. Покровительство ПриватБанка сделает этот сегмент кредитования более массовым и надежным. Например, если заемщик просрочит свой платеж, банк автоматически спишет средства с его кредитной карты.

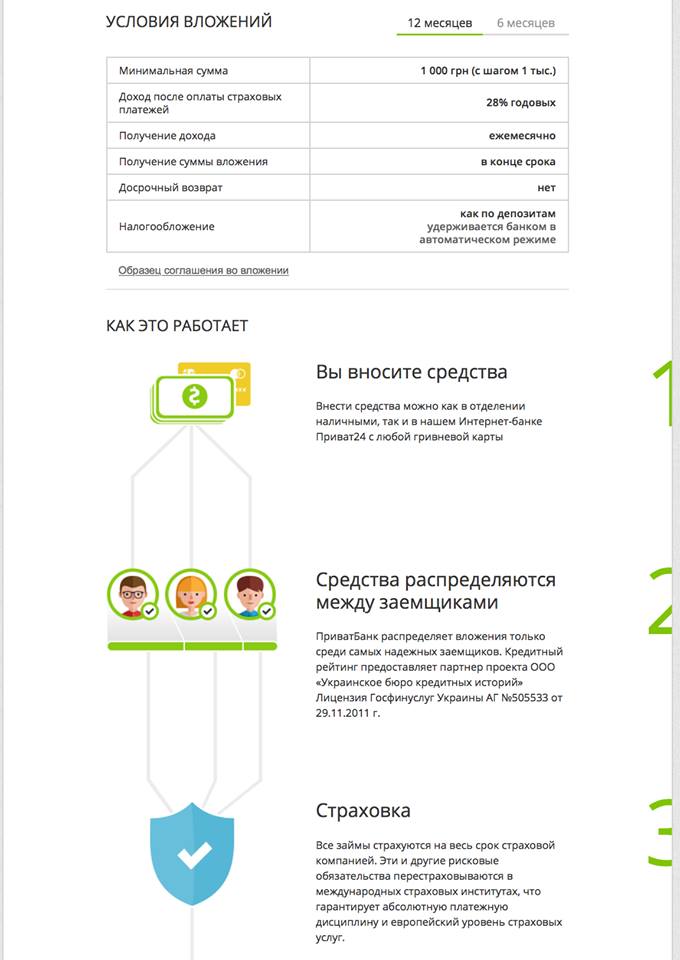

Кредитором и заемщиком может стать кто угодно. И физлица, и компании, и банки. Но в первую очередь это интересно тем, кому нужен небольшой заем под низкие проценты. Кредиторы будут конкурировать за заемщиков внутри сервиса ставками. Это будет либо принцип «обратного аукциона» либо ставку определит система Привата в зависимости от оценки рисков. Проценты здесь будут ниже, чем в банках и кредитных организациях. Но в любом случае, они буду более высокими, чем депозитные ставки. То есть это еще один вариант размещения денег, как для юрлиц, так и для обычных граждан. Сам Приват обещает доходность в 28% годовых. Кредит можно взять только в гривне.

На первом этапе пользоваться сервисом желающих научат сотрудники отделений Привата. В банке отмечают, что они первыми в мире из финучреждений взяли на себя роль процессинговой площадки для p2p-кредитования. На Западе этим занимаются отдельные компании — например, британская Zopa (первая в мире p2p-площадка) или американские Prosper и Lending Club.

ПриватБанк будет помогать пользователям с поиском заемщиков и кредиторов, оценкой риска и взыскании задолженностей. К площадке смогут подключиться и другие банки и финансовые компании. С некоторыми из них Приват уже ведет переговоры.

В мировой практике p2p-кредиты - это краткосрочные займы до 30 дней со средним чеком 1500$. Глобальный объем p2p-сегмента сейчас составляет 64 млрд долларов. Еще в 2012-м было только 1,2 млрд.

Источник:

Минфин

Комментарии - 61

Затем сотрудники созваниваются с Вами, выясняют ситуацию. Если было мошенничество помогут подать заявление в милицию, если ситуация прояснилась- карту разблокируют.

Если менты этим не занимаются пусть уж хоть Приват.

Интригующая статья, создайте кто то отдельную тему, где делиться мыслями и опытом.

Как для клиента аналог гривневого депозита, ставки выше, но гарнтии не гос-ва в лице фонда, а страховка от невыплат ингосстраха+ обещание Привата, если чего перекредитовывать заемщиков.

Все вложенные деньги идут в общий котел, и распределяют между заемщиками снижая риски.

Никакого кредитования заемщиков из своего города или кредитования определенного заемщика вообще там нет.

Думаю среди любителей гривневых депозитов, тема будет популярна.

Я лично пас, так «для прикола» немного отправлю на 6 месяцев. Пока кризис, я воздерживаюсь от гривневых депозитов, в долларовый аналог, отправил бы значительную сумму.

Прочтите более подробное описание на вкладке инвест у себя в приват 24.

Прочтите более подробное описание на вкладке инвест у себя в приват 24.

Кому сколько не жалко на «пошутить» или посмотреть.

И я в том числе, чтобы если чего, то даже не сильно расстроиться.

Я думаю свои сбережения никто серьезно туда пока не отправит и горя особого с этого никак не получится.

И кстати, пол страны «пошутило» и приват за 2 дня собрал 16 000 000 грн.

с миру по нитке — голому рубашка. :)

надо хотя-бы месяц подождать, а там видно будет.

только если деньги положили минимум на пол-года на безотзывный депозит, то ежедневно думать о том заберёте вы его или нет — не вижу смысла.

Первый срок платежа по % доходам наступает через месяц, вот тогда и можно подумать денёк. но не больше.

Страхуется приватом и страховой компанией от невыплат.

с другой стороны заемщик не знает источник для его кредита. обратился в банк — дали кредит.

Это просто реклама ПБ и его процентов.

-% выше, но банк, благодаря тому, что не назвал это словом «депозит», не обязан башлять в фонд гарантирования, морозить деньги на норматив собственного капитала…

Благодаря этому, дают чуть выше процент, но гарантии не «державні». «Если чего» то пенять можно только на банк и на себя. Я лично так, слегка закинул, чтобы «если чего» не сильно грустить. :)

Берем в руки калькулятор и начинаем считать. Чистого доходу 28%. Налогообложение (согласно ссылке) как при размещении «ДЕПОЗИТА». С 1-го января единый налог повышен и составляет 18% годовых плюс 1,5% военный сбор итого 19,5%. Итак от 28 отнять 19,5% равно 22,54%. Вот итоговая сумма которая пойдет клиенту. На сегодня некоторые банки дают чистый доход по депозитным операциям выше чем рассчитанный выше. При этом при обыкновенном депозите Фонд гарантирования гарантирует в случае чего деньги до 200 000 грн вернуть, а в предложенной Приватом схеме я таких гарантий не увидел.

Как по мне. По сравнению с грн депозитами.

НО: с учетом девальвации останется те-же 8% годовых (если взять по 2015 году) не проще ли просто положить депо в валюте и не «париться»?..

А можно пример?

Банки так-же пишут 27%, а имеют в виду (27-19,5%) годовых.

Вы имели ввиду не «без риска», а под «гарантии фонда ГВФЛ».

Риск- заморозка денег в пределах 200тыс. И потеря того что выше.

Так что не 14-17%, а 6!

И так плоховато, зачем еще и преувеличивать? :)

А тут еще не учли гарантии страховой, тас банк предложил аналогичный продукт, но гарантии тас страховой, как бы они не легли разом :)

Страховая группа «ТАС» сократила капитал на 45%

minfin.com.ua/company/privatbank/review/92450/

И прикиньте, что будет если возникнет вопрос в пару сотен тыщ гривен.

Лохотрон продолжается под новой вывеской.

Вы очевидно делали вклад Донецк/Луганск, там действительно есть какие то волокиты.

ГОЛОВНИЙ МІНУС ДАНОГО ІНВЕСТУВАННЯ- ТАК ЗВАНЕ СТРАХУВАННЯ ДАННОГО ІНВЕСТУ.

Поясню докладно. Так зване страхування хоч і від інгостстраху схоже на то страхування автомобіля за 200 гривень — на випадок чого б не було, можливо ви получите тих самих гривень 200 скільки би не вкладали.

Я інвестував двічі по 5000 гривень, як і інші — заради розваги, а от про основну суму — питання наразі вже навіть не буде мною розглядатись.

А все через пункт 4.2 договору про страхування на випадок… бла-бла-бла.

В ньому чітко прописано:

4.2. Не визнаються страховим випадком події, а саме — порушенням позичальником умов застрахованого договору позики щодо своєчасності та повноти

повернення грошових коштів (позики та процентів), що відбулися внаслідок:

— війни, вторгнення, ворожих актів або воєнних дій (незалежно від того оголошено війну чи ін.), громадянської війни, страйку

повернення грошових коштів (позики та процентів), що відбулися внаслідок:

— війни, вторгнення, ворожих актів або воєнних дій (незалежно від того оголошено війну чи ін.), громадянської війни, страйку чи громадського заворушення;

— заколоту, військового або народного повстання, бунту, путчу, революції, масових безпорядків, мораторіїв, узурпації влади, державного перевороту, зміни

державної влади, політичного режиму, оголошення надзвичайного або особливого стану, або будь-якою події або причини, результатом якої стало

оголошення військового надзвичайного або особливого стану;

— ядерного вибуху, впливу радіації або радіоактивного забруднення;

— терористичних актів;

— конфіскації, націоналізації та інших подібних заходів політичного характеру, які здійснюються згідно з розпорядженнями військової чи цивільної влади;

— протиправних дій (бездіяльності)

зазначеними органами та посадовими особами документів, які не відповідають чинному законодавству України.

Я думаю цим все сказано. Кому позичені гроші — невідомо, хто їх має віддавати — також невідомо.

Я запитав у страхової а якщо на випадок банкроства самої площадки (банку) — хто повертає гроші? Відповідь — ніхто!

При дзвінку до страхової — мені відповідають, що ми нічого не знаємо і не розуміємо, звертайтесь у ПБ, При дзвінку у ПБ — мені повідомляють, що з вами звяжеться відповідальний спеціаліст страхової компанії. Ппройшов місяць — а ніхто не телфонує і не збирається.

Я думаю краще менше, наприклад зараз тих 21%( 16,9 чистоганом), аніж 25, які до речі були ще в березні 28%

З перших вражень по інвесту, то з 93 гривень, що мали бути виплачені, виплатили тільки 56 гривень, іншу частину після скандалу — на слідуючий день

В случае полномасштабной войны Вам и по депозитам никто ничего не вернет.

У меня выплатили по вкладке инвест по графику. На вопрос о падении площадки-банка получил ответ у онлайн консультанта в чате. Типа страховая гарантирует от всего, кроме форс мажоров включая падение площадки.

НО инструмент для Украины новый, что бы хоть думать о основных средствах, надо подождать минимум пару лет. Отправил немного через инвест и немного в ПБ аналогичный проэкт по бизнесу. https://kub.pb.ua/

И пока смотрю. По первому (вкладка инвест) выплаты приходят.

страховая не гарантирует ни от чего. и это доказывается ещё раз тем, что они даже сами не знают своих условий и молчанием( я обращался уже 5 раз, регистрировал жалобы — молчок)