В условиях, когда большинство сегментов розничного кредитования находятся в застойном состоянии, потребительское кредитование на короткие сроки и небольшие суммы чувствует себя относительно неплохо. Портал «Минфин» расспросил банкиров, какие слои населения прибегают к помощи кэш-кредитов, какие суммы берутся в долг и на какие цели.

3 октября 2013, 14:50

Читати українською

Зачем украинцы берут кредиты наличными

Кто они

По данным исследований, проведенных по заказу банка «Ренессанс Кредит», около 70% заемщиков кредитов наличными — это люди старше 30 лет. При этом от трети и более — в возрасте 45 лет и старше. Отчасти такая картина складывается из-за требований банков к минимальному возрасту заемщика.

«Мы заинтересованы в клиентах старшего возраста — у них хоть и небольшой, но стабильный доход и высокая платежная дисциплина. Чтобы привлекать таких клиентов, для заемщиков в возрасте от 45 до 70 лет мы предлагаем более выгодные условия кредитования и более простую процедуру оформления кредита по сравнению со стандартным предложением», — объясняет начальник управления по развитию банковских продуктов нецелевого кредитования «Ренессанс Кредита» Дмитрий Дудник.

Гендерная структура заемщиков говорит о преобладании в ней женщин, преимущественно замужних. Что касается уровня дохода заемщиков, то он может находиться в широком диапазоне. И это несмотря на то, что процентная ставка по таким займам может достигать от 35% до 100% годовых. Кэш-кредиты берут даже граждане с небольшими зарплатами и пенсиями, главное чтобы можно было подтвердить банку регулярность их получения (банкиры, как правило, хотят видеть хотя бы полугодовой стаж заемщика на последнем месте работы).

«Требование для нашего кредита «Первый шаг» — официальный регулярный чистый (за вычетом налогов и обязательных платежей) доход в виде заработной платы или пенсии от 1 000 гривен. Заемщики, которые берут «Большие возможности», располагают чистым официальным доходом от 8000 гривен», — отмечает директор департамента розничных продуктов ВТБ Банка Екатерина Федоровская.

Параметры займа

Размер кредита наличными в Украине может достигать 50-100 тыс. гривен. Оформить его можно на 3-5 лет. Средний размер кредита составляет приблизительно 10-20 тыс. гривен.

«Средняя сумма по кэш кредитам составляет около 10 000 гривен. Этого достаточно, чтобы приобрести крупные самостоятельные покупки, такие как бытовая техника. Также она достаточно большая, чтобы дополнить недостающие для большой покупки средства», -говорит директор по маркетингу и развитию продуктов Platinum Bank Анджей Олейник.

Похожую оценку дают и в других банках: к примеру, в «Ренессанс Кредите» средняя сумма составляет около 15 тыс. гривен, в ВТБ Банке — около 20 тыс. гривен для людей с небольшим уровнем дохода, и 100 тыс. гривен для людей с доходом от 8 тыс. гривен. В основном заемщики предпочитают сроки до 36 месяцев, которые позволяют равномерно распределить кредитную нагрузку.

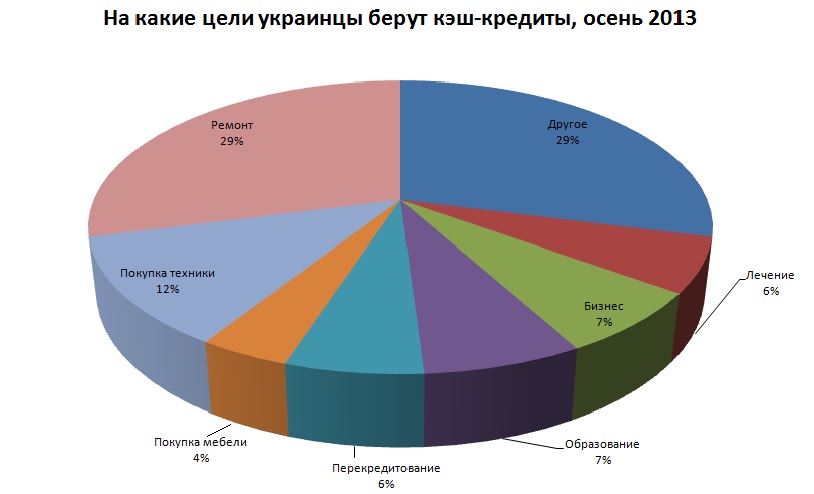

На какие цели

Цели у заемщиков разные, но преобладают две основных — ремонт и покупка техники. Они фигурируют в половине заявок на получение кредита. Вторая половина смотрится очень пестро.

.jpg)

Данные: компания Finline

«Чаще всего люди берут кредиты наличными для реализации важных событий в жизни: ремонт, обучение, свадьба, путешествие за границу, лечение и т.д. В отличие от потребительских, кэш кредиты мультифункциональны, и за один раз можно удовлетворить несколько потребностей», — уточняет Анджей Олейник.

При этом в данном сегменте кредитования наблюдается определенная сезонность. Например, под осень, клиенты стараются подготовить не только детей в школу, но и приобрести себе полезные гаджеты или технику. На осень также часто переносятся крупные покупки, и тогда кэш-кредиты используются для пополнения недостающей суммы.

Помимо простых граждан, активизируются и предприниматели. По статистике финансового брокера Finline, с приходом осени клиенты стали чаще оформлять заявки с целью открытия собственного бизнеса (показатель возрос с 5 до 7%). Об интересе мелких предпринимателей к кэш-кредитам говорят и в банках.

Данные: компания Finline

«С 2013 года мы выдаем кэш кредиты на личные нужды для клиентов, которые являются СПД-физическими лицами. Сейчас доля кредитов для СПД составляет около 5% от общего объема денежных кредитов, который выдает банк. Но эти клиенты нам интересны, а продукт востребован, так как таких предложений на рынке единицы», — отмечает Дмитрий Дудник.

Ольга Левкович

Источник:

Минфин

Комментарии - 7

«100взял вернешь 200» — если это за 4-5 лет, то это вполне нормально :)

У меня друг, когда делал ремонт, взял кредитную карточку, которая имела отсрочку на начисление % и плюс банк ему возвращал какой то % от терминальных операций, так он умудрился заработать на банке около 500 грн за полгода (у него ежемесячных доходов хватало для обнуливания карточки на протяжении льготного периода).

— такие кредиты берут те, кто не имеет мозгов.