Корпоративні інвестиції в ШІ б’ють рекорди, а оцінки технологічних гігантів ростуть темпами, які дедалі важче пояснювати лише реальним попитом. Це все частіше нагадує початок нульових, коли інтернет-індустрія теж здавалася безпрограшною ставкою, аж поки капітальний зліт не обернувся крахом доткомів. Поки ринок скуповує все з позначкою AI, головне питання вже не в тому, чи ШІ стане великою технологією, а в тому, чи не купує він чергову бульбашку під виглядом майбутнього.

22 червня 2026, 14:30

ШІ-бум чи бульбашка: чи безпечно зараз інвестувати в штучний інтелект

Ринок ШІ перетворюється на бульбашку: два залізних аргументи

Ще у 2025 році Сем Альтман визнавав, що інвестори можуть бути надто збуджені ШІ, і порівнював нинішню фазу з доткомами. Але тепер цю тривогу підкріплюють цифри капітальних витрат, енергетичні прогнози й академічні спроби розкласти AI-ринок на зони реального попиту та перегріву.

Перший доказ перегріву — швидкість, з якою в ШІ заходить капітал, ще до того, як з’явилася ясність із монетизацією. За данимиStanford AI Index 2026, глобальні корпоративні інвестиції в ШІ у 2025 році більш ніж подвоїлися, а приватні інвестиції зросли на 127,5%. Генеративний ШІ став головним магнітом для капіталу й забрав майже половину всього приватного фінансування у сфері AI.

Прогноз Goldman Sachs щодо глобальних витрат на AI-інфраструктуру, 2026−2031

![]()

Другий доказ — розрив між витратами й монетизацією. Goldman Sachs оцінює, що річні капітальні витрати на AI-інфраструктуру можуть сягнути$765 млрд у 2026 році, а до 2031 року зрости до $1,6 трлн. Проблема в тому, що ці гроші витрачають уже зараз, а прибутки, які мають їх повернути, ще не гарантовані. Компанії купують чипи, будують дата-центри й резервують електроенергію, бо вірять, що попит на AI-сервіси швидко зростатиме. Але якщо бізнес і користувачі платитимуть за ШІ менше, ніж очікує ринок, частина цієї інфраструктури може виявитися занадто дорогою для реального попиту.

Попит на ШІ справді є

Звісно, називати ШІ порожньою історією було б помилкою. Інтернет під час дотком-бульбашки теж був реальною технологією, яка згодом змінила економіку. Проблема була не в інтернеті, а в цінах на компанії, які не змогли перетворити увагу й трафік на стійкий прибуток.

У ШІ теж є фундамент. Nvidia у першому кварталі 2027 фінансового року показала рекордну виручку $81,6 млрд, з яких $75,2 млрд дали дата-центри. Це означає, що попит на AI-інфраструктуру вже існує. Компанії справді купують чипи й обчислювальні потужності, без яких великі моделі не працюють.

Є й користь для бізнесу. Генеративний ШІ може прискорювати написання текстів, підтримку клієнтів, аналіз даних і програмування. Але користь у конкретних задачах ще не гарантує, що весь ринок оцінений правильно. Технологія може бути сильною, а от ціни на частину AI-компаній — завищеними.

То де бум, а де бульбашка?

У дослідженні «Бум, бульбашка чи розбудова?» Цянань Ван і Дзен Чен порівнюють ШІ з попередніми технологічними бумами й показують, що технологічний бум і фінансова бульбашка часто йдуть пліч-о-пліч.

Історичні технологічні буми та уроки для ШІ

(Boom, Bubble, or Buildout? A Multi-Method Evaluation of Whether Artificial Intelligence Is in an Ongoing Financial Bubble, Qianan Wang, Zen Chen)

| Технологічний бум | Що було справжнім | Де виникав ризик | Урок для ШІ |

| Залізниці | Нова транспортна мережа | Надмірне будівництво й борг | Інфраструктура може бути корисною, навіть якщо інвестори переплатили |

| Електрика | Універсальна енергетична платформа | Прибутки прийшли не одразу | Технологія може змінити економіку, але окупність потребує часу |

| Доткоми | Інтернет, e-commerce, пошук | Завищені оцінки й слабкі прибутки | Реальна технологія не захищає від бульбашки |

| Telecom fiber | Інтернет-магістралі | Надлишок потужностей і борг | Дата-центри теж можуть зіткнутися з ризиком недозавантаження |

| Хмари | Масштабована інфраструктура для бізнесу | Концентрація у великих платформах | Інфраструктурні лідери можуть мати сильніший фундамент |

| ШІ | Генерація, автоматизація, аналіз | Великі витрати на чипи й дата-центри, приватні оцінки, хайп | Ризик бульбашки різний у різних шарах AI-стеку |

Щоби проаналізувати ризики фінансової бульбашки, автори розкладають AI-ринок на окремі шари.

У верхньому шарі є чипи, пам’ять, мережеве обладнання, хмарна інфраструктура й дата-центри. Там уже видно виручку, дефіцит потужностей і сильні маржі. Nvidia заробляє на чипах для AI-навантажень, Microsoft, Amazon і Google — на хмарній інфраструктурі, а оператори дата-центрів і постачальники енергетичного обладнання — на фізичному попиті, без якого ШІ просто не працює. Їхні оцінки можуть бути високими, але за ними вже стоять реальні продажі, контракти й дефіцит потужностей

Нижче в AI-стеку починається менш певна зона — розробники великих моделей, серед яких OpenAI, Anthropic, xAI та Mistral AI. Вони поки що переважно не торгуються на біржі, але саме їхні приватні оцінки й очікування майбутніх IPO підживлюють розмову про бульбашку. Компанії швидко ростуть і легко привертають капітал, однак їхня економіка все ще під питанням: навчати моделі дорого, обслуговувати мільйони запитів теж дорого, а відкриті моделі на кшталт Llama чи DeepSeek поступово тиснуть на ціни. Тому гучна оцінка в приватному раунді ще не доводить, що бізнес має здорову маржу, лояльних клієнтів і шлях до стабільного прибутку.

Найбільш вразливий шар — застосунки й агентні продукти. Частина з них справді змінить робочі процеси. Але багато продуктів виглядають як тонка оболонка навколо чужої моделі. Якщо користувач легко переходить до конкурента, а базова модель швидко дешевшає, оцінка такого бізнесу тримається не на захисному рові, а на темпі ринку.

Головний ризик: окупність AI-інфраструктури

Втім, навіть у сильних частинах AI-ринку залишається головне питання — скільки часу потрібно, щоби вкладені гроші повернулися? Чипи швидко застарівають, дата-центри мають працювати з високим завантаженням, а клієнти — платити за AI-сервіси не разово, а роками. До цього додається електроенергія. Що більше запитів обробляють моделі, то дорожчою стає фізична база ШІ-буму.

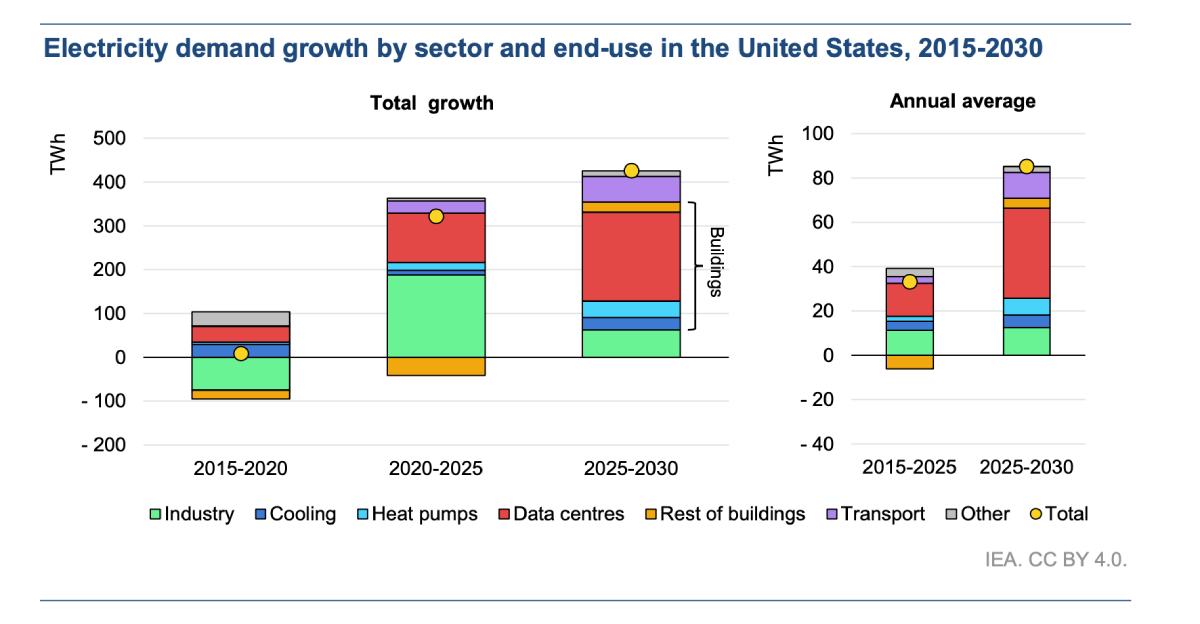

Міжнародне енергетичне агентство (IEA) прогнозує, що глобальне споживання електроенергії зросте з 28 200 ТВт·год у 2025 році до 33 600 ТВт·год у 2030-му. У США дата-центри можуть дати близько половини всього приросту попиту на електроенергію до кінця десятиліття.

Зростання попиту на електроенергію за секторами та кінцевим використанням у США, 2015−2030

Це створює новий ринок для енергетики й інфраструктури, але також робить ШІ залежним від фізичних обмежень. Мережі, дозволи, вода, охолодження й локальний спротив можуть стати не менш важливими, ніж нова модель від OpenAI чи Anthropic.

Банк Англії у своєму аналізі теж звертає увагу на фінансову сторону AI-оцінок. Регулятор пише, що падіння цін на AI-активи може мати наслідки для фінансової стабільності, а інфраструктура для навчання й використання моделей потребуватиме трильйонів доларів інвестицій у найближчі роки, частина яких може фінансуватися боргом.

Схожий ризик описує й Bank for International Settlements. За його оцінкою, найбільші AI-гравці — Alphabet, Amazon, Meta, Microsoft і Oracle — майже подвоїли капітальні витрати за останні два роки й дедалі активніше фінансують їх боргом. Це важливо, бо якщо майбутні доходи не підтвердять нинішні очікування, удар може пройти не лише по акціях, а й по кредитному ринку.

То реальний бум чи просто бульбашка?

Найточніша відповідь — і те, й інше. ШІ — це бум, бо технологія має реальні сценарії використання, реальні доходи в інфраструктурному шарі й реальний попит з боку бізнесу. Але це також бульбашка в тих сегментах, де оцінки вже враховують прибутки, яких ще немає.

Історія технологій майже завжди така. Залізниці, електрика, інтернет і хмари зрештою змінили економіку. Але на етапі встановлення інфраструктури ринок часто плутав майбутню користь із поточною інвестиційною цінністю. Іншими словами, технологія могла бути правильною, а ціна — ні.

ШІ вже став великою технологією. Але ринок винагородить не всіх, хто сьогодні продає AI-майбутнє. Після амортизації чипів, рахунків за електроенергію, конкуренції й регулювання виживе лише та частина буму, яка зможе давати стійкий грошовий потік. Решта ризикує залишитися дорогою ставкою на майбутнє, яке не окупилося.

Автор:

Джерело:

Мінфін

Коментарі