Дмитрий Приходько

Зареєстрований:

31 березня 2010

Останній раз був на сайті:

17 жовтня 2024 о 04:07

31 березня 2010

Останній раз був на сайті:

17 жовтня 2024 о 04:07

Підписчики (27):

-

bulat911

Киев

-

IndaGame Games

36 років, Киев

-

Александр Богуш

49 років, Киев

-

Петр Шевченко

Киев

-

Ceme4kin

Днепропетровск

-

Анатолий Долматов

34 року, Киев

-

7natakiev

Киев

-

tanag1

74 року, донецк

-

Анна Гранкина

40 років, Днепропетровск

Начальник аналитического отдела, УкрСиб Эссет Менеджмент

- 27 березня 2012, 10:29

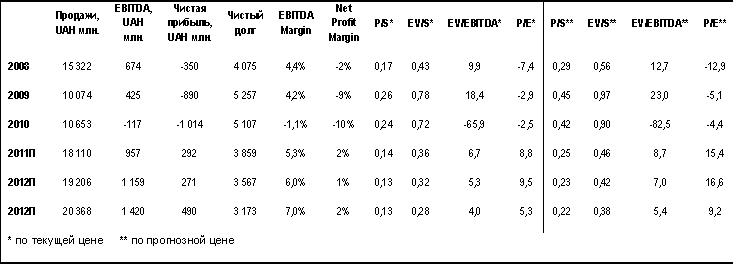

Обзор акций ПАО «Алчевский меткомбинат»

Алчевский меткомбинат обладает мощностями по выпуску агломерата, чугуна, стали и проката. В непосредственной близости от него находится Алчевский КХЗ (ALKZ). Стратегическим инвестором обеих компаний, равно как и ДМК им. Дзержинского (DMKD) и Днепропетровского ТЗ (DTRZ), является Индустриальный союз Донбасса. В конце 2009г. 50%+2 акций ИСД были проданы группе российских инвесторов во главе с Александром Катуниным, владельцем Швейцарского металлотрейдера Carbofer Gt.

Особенности ИСД:

- активность в сфере M&A;

- масштабная модернизация входящих в холдинг компаний;

- частое проведение допэмиссий.

Основные факторы привлекательности ALMK:

- Наиболее модернизированный и энергоэффективный завод в Украине;

- Диверсифицированы рынки сбыта;

- Потенциал роста продаж на российском рынке;

- Рост производства в 2011г. составил 30% (-4% относительно 2007г.);

- Восстановление мировых цен на сталь с 2009г.;

- Потенциал улучшения финансовые показателей;

- Хорошие показатели ликвидности акций.

Основные риски ALMK:

- Доля Украины в мировом производстве стали снизилась с 3,2% (янв.2008г.) до 2,2% (янв.2012г.);

- Слабый внутренний спрос на металлопрокат в Украине;

- Высокая зависимость от экспортных рынков металлопродукции;

- Ординарный сортамент металлопродукции (низкая добавочная стоимость);

- Снижение активности отечественных меткомпаний на рынках: Турции, Ближнего Востока, Северной Африки;

- Отсутствие собственной сырьевой базы (ЖРС, коксующийся уголь), решение данной проблемы новым собственником маловероятно, судя по результатам 2010г.;

- Сложный переговорный процесс по ценам на руду с основным поставщиком-конкурентом «Метинвест холдингом»;

- Низкие показатели рентабельности по сравнению с зарубежными аналогами;

- Трансфертное ценообразование внутри группы ИСД;

- По прогнозным рыночным коэффициентам прибыльности акции торгуются с премией к аналогам;

Основным конкурентным преимуществом компании является его высокий уровень модернизации производственных мощностей. Однако, судя по показателям рентабельности этого преимущества пока недостаточно, чтобы перекрыть 4 ключевых недостатка: 1) отсутствие сырьевой базы, 2) высокая долговая нагрузка, 3) высокая экспортная зависимость (доля внутреннего рынка около 10%), 4) высокая доля продукции с низкой добавочной стоимостью.

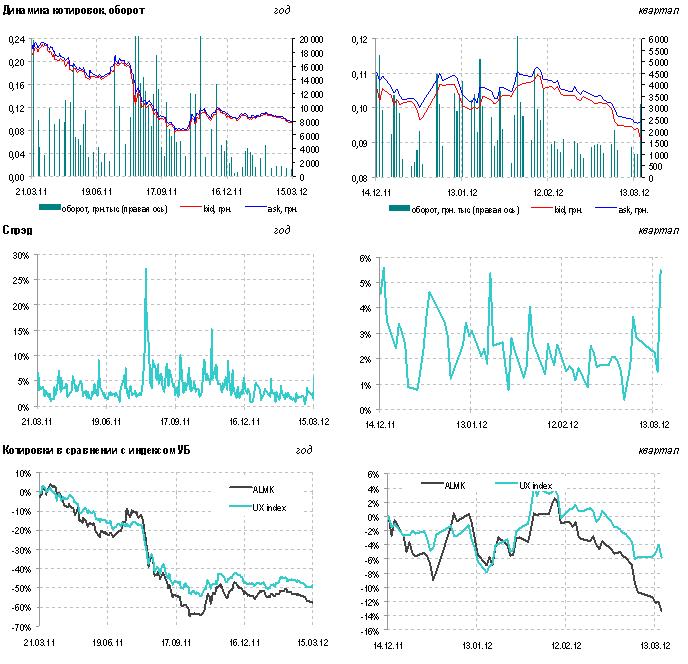

Тем не менее, на 2012-2015г. мы оцениваем рынок стального проката как растущий. Что позволит компании улучшить финансовые результаты. С учетом снижения котировок за последний год на 57%, считаем текущий уровень привлекательным для среднесрочных инвестиций. На наш взгляд, справедливая цена акций ALMK составляет 0,17 грн. (потенциал роста +70%).

Основные финансовые показатели и мультипликаторы

Акции ALMK на Украинской бирже

|

|

15

|

Переглядів: 1394, сегодня — 1

- 14:56 Індія відмовляється від паперових грошей: пластикові банкноти з'являться в обігу вже наступного року

- 12:44 П’ятий раунд виплат FTX та злам кросчейн-моста Allbridge Core на $1,65 млн: що нового на крипторинку

- 10:37 Долар у банках подорожчав на 29 копійок: що відбувається з курсом 21 липня

- 20.07.2026

- 17:55 ЄС оштрафував AliExpress на 550 млн євро

- 17:28 На закритті міжбанку долар подорожчав, євро — подешевшало

- 14:37 Біткоїн чекає на новий імпульс: глава Galaxy Digital назвав три умови

- 13:58 ПДФО приніс бюджетам понад 347 млрд грн: надходження зросли майже на 19%

- 11:36 Найбільші власники криптоактивів: хто потрапив до рейтингу

- 11:15 Корецький задекларував понад 108 млн грн активів: у якій валюті зберігає кошти

- 10:32 Готівковий долар додав 27 копійок у продажу: що відбувається з курсом 20 липня

Коментарі