Рейтинг стійкості банків. Методика

Методика змінена

Рейтинг банків — ранжування банків України на підставі комплексної оцінки їх стресостійкості та лояльності вкладників. Рейтинг враховує найбільш важливі показники з відкритих джерел інформації, що впливають на вибір банку для вкладу.

Вибірка банків для рейтингу включає банки, які активно працюють на ринку роздрібних вкладів з об'ємом депозитів фізичних осіб понад 1 млрд грн.

З рейтингової вибірки виключаються неплатоспроможні банки, в яких введена тимчасова адміністрація.

Періодичність розрахунку рейтингу: щоквартально, але не пізніше 1 календарного місяця після публікації квартальної звітності банків НБУ.

Джерела інформації: показники фінансової звітності банків та інша необхідна інформація з відкритих джерел: офіційних сайтів банківських регуляторів, банків, банківських асоціацій, рейтингових агентств і т.д.

Загальний бал рейтингу банків визначається як середнє арифметичне балів, отриманих банком за трьома групами показників:

- стресостійкість банку;

- лояльність вкладників;

- оцінка аналітиків.

Рейтинг банків визначається кількістю зірок кожного банку: від 1 до 5, які залежать від значення загального балу.

Вибір факторів і показників рейтинга

При розрахунку рейтингу використовуються такі чинники, що визначають рівень якості депозитів банку:

1. Стресостійкість банку — здатність банку протистояти внутрішнім і зовнішнім ризикам, на яку впливають показники:

- залежність від вкладів фізосіб;

- якість фондування;

- прибутковість;

- ліквідність;

- достатність капіталу;

- масштаб діяльності.

2. Лояльність вкладників — прихильність клієнтів банку до його депозитних продуктів і успішність діяльності банку на роздрібному сегменті депозитного ринку, яку визначають:

- частка банку на ринку роздрібних депозитів;

- абсолютне зростання роздрібного портфелю вкладів за квартал;

- відносне зростання роздрібного портфелю вкладів за квартал;

- досвід роботи на ринку;

- платіжна репутація банку.

3. Оцінка аналітиків — середня оцінка надійності банку з точки зору пулу експертів.

Розрахунок балів і рейтингу

По кожному з трьох чинників (стресостійкість банку, лояльність вкладників, оцінка аналітиків) банк може набрати від 1 до 5 проміжних балів.

Проміжний бал кожного фактору (стресостійкість, лояльність) залежить від зваженої суми первинних балів їх складових.

Первинні бали за складовими (від 1 до 5) залежать від діапазону значень в які потрапляє відповідний показник:

1. Стресостійкість банку

-

залежність від вкладів фізосіб: доля вкладів фізичних осіб в зобов’язаннях =

, де зобов’язання — пасиви банку без урахування власного капіталу. Більш високі значення коефіцієнта свідчать про вищу схильності банку до паніки серед вкладників. Емпіричні результати дефолтів 2014—2015 р.р. свідчать, що в банках з тимчасовою адміністрацією середня частка вкладів фізичних осіб в зобов’язання була відносно більшою. - якість фондування: банки з мажоритарними іноземними власниками з країн з інвестиційним суверенним рейтингом (5б.), банки з мажоритарними іноземними власниками країн з спекулятивним суверенним рейтингом (4б.), банки з державним капіталом (3б.), іноземні банки з великими політичними ризиками або банки з міноритарною іноземною участю, або вітчизняні системно важливі банки (2б.), інші вітчизняні приватні банки (1б.).

Прибутковість:

- ROA = (Прибуток / Збиток) / Середньорічний_об'єм_активів

- Операційна маржа = (Прибуток_до_оподаткування + Відрахування_в_резерви) / Середньорічний_обсяг_активів

- CIR (співвідношення витрат і доходів) = Операційні_витрати / загалні_витрати

Ліквідність:

- Вузький показник ліквідності (відношення коштів до ресурсів банку) = Ліквідні кошти/(МБК + Депозити)

- Широкий показник ліквідності (відношення ліквідних активів до ресурсів банку) = (Кошти + ОВДП + Депозитні сертифікати) / (МБК + Депозити)

- LCR (коефіцієнт покриття ліквідністю, норматив НБУ)

Достатність капіталу:

- Відношення капіталу до чистих активів = Власний капітал / Чисті активи

- Н2 (норматив адекватності регулятивного капіталу)

- Н3 (норматив достатності основного капіталу)

Масштаб діяльності: визначається місцем банку в ренкінгу активів НБУ.

2. Лояльність вкладників:

-

частка банку на ринку роздрібних депозитів: Market Share =

-

абсолютний рост роздрібного портфелю вкладів за квартал: =

В умовах високої волатильності валютного курсу, проміжний бал розраховується як середнє арифметичне балів за валютним (номінованим в доларах) і гривневим (номінованим в національній валюті) депозитним портфелем. -

відносний ріст роздрібного портфелю вкладів за квартал: =

В умовах високої волатильності валютного курсу, проміжний бал розраховується як середнє арифметичне балів за валютним (номінованому в доларах) і гривневому (номінованому в національній валюті) депозитного портфеля. - досвід роботи на ринку: кількість років існування банку і кількість пройдених фінансових криз.

- платіжна репутація банку: невиплати внесків, масові протести вкладників в діапазоні останніх 3 років (1 бал), невиплати внесків, масові протести вкладників більше 3-х років тому / реалізований дефолт по Недепозитними зобов’язаннями (2 б.), реалізований дефолт по Недепозитних зобов’язаннях більше 3-х років назад / технічний дефолт по недепозитним зобов’язанням, реструктуризація, пролонгація заборгованості, державна рекапіталізація (3 б.), технічний дефолт по недепозитним зобов’язанням, реструктуризація, пролонгація заборгованості, державна рекапіталізація більше 3-х років тому / випадки введення тимчасової адміністрації без попередніх «симптомів» (4 б.), відсутність такого роду випадків (5 б.).

Межі 5-ти діапазонів для присвоєння балів по кожному показнику розраховуються математично в залежності від розподілу значень показників по вибірці банків:

наприклад:

1 бал, якщо значення <(-1) стандартне відхилення від середнього значення

2 бали, якщо значення <(-0,25) стандартного відхилення від середнього значення

3 бали, якщо значення <(+0,25) стандартного відхилення від середнього значення

4 бали, якщо значення <(+1) стандартне відхилення від середнього значення

5 балів, якщо значення> (+1) стандартне відхилення від середнього значення

Таким чином, автоматично враховується динаміка середньоринкових показників і мінімізується вплив суб'єктивного фактора на результати рейтингування. У разі сильних аномальних відхилень ряду показників від нормального розподілу допускаються експертні способи визначення діапазонів для присвоєння первинних балів, при цьому статистичні параметри «нестандартного» розподілу (середнє арифметичне, медіана, стандартне відхилення, максимальні і мінімальні значення і т.д.) також беруться до уваги.

Банки, які втратили платоспроможність через поточні масові невиплати депозитів виключаються з рейтингу.

Значення діапазонів рейтингових балів для кожного щоквартально рейтингу, а також алгоритм розрахунку можна дізнатіся, звернувшись до модераторів сайту Мінфін.

Приклад розрахунків:

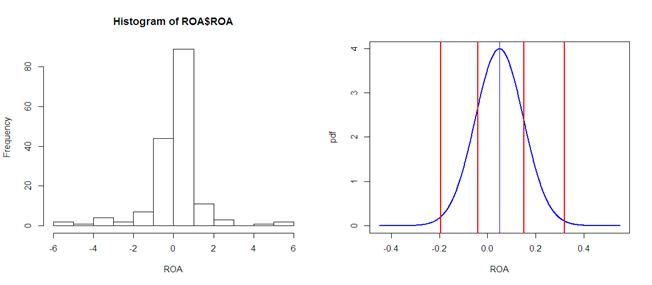

Припустимо, що показник прибутковості ROA вибірки банків розподілений таким чином:

Первинний бал за показник «прибутковість» розраховується так:

- якщо прибутковість Банку, А дуже висока (ROA> 0,3%), банк отримає 5 первинних балів;

- якщо 0,15% <ROA <0,3%, банк отримає 4 бали;

- якщо (- 0,05%) <ROA <0,15%, банк отримає 3 бали;

- якщо (- 0,2%) <ROA <(- 0,05%), банк отримає 2 бали;

- якщо ROA <(- 0,2%), банк отримає всього 1 бал.

Аналогічним чином розраховуються бали по чотирьом іншим складовим фактора «стресостійкість».

Оцінка експертної групи

Експертна складова загальної оцінки стійкості банку покликана виключити відхилення, викликані навмисним «прикрашанням» звітності фінустановами або недостатністю одних лише офіційних цифр для фінального висновку про стан і перспективи банку.

Наприклад, офіційна звітність не відображає міцності позицій власника банку, про яку можуть судити експерти, аналізуючи як офіційну, так і неофіційну інформацію.

Експерти, задіяні «Мінфіном» до складання рейтингу, виставляють власну оцінку стійкості банку за 5-бальною шкалою (від 1 до 5), виходячи з власних прогнозів і розрахунків по банку.

Загальна оцінка аналітиків розраховується як середнє арифметичне оцінок від всіх експертів. Наприклад, якщо з трьох експертів двоє ставлять банку «5», а третій «4», то середня оцінка складе (5 + 5 + 4) / 3 = 4,67.

Проміжний бал за фактор («стресостійкість» / «лояльність») — це сума первинних балів, зважених на важливість кожного показника (сума ваг = 1). По фактору «оцінка аналітиків» проміжний бал — це середнє арифметичне оцінок.

Загальний бал рейтингу — це середнє арифметичне трьох проміжних балів за всіма чинниками.

Загальний бал рейтингу перекладається в «зірковий» вид шляхом округлення.

Рейтинг банку = від 1 до 5 зірок.

Коригування виглядає наступним чином (діяла в рейтингах в 2012—2015 рр., зараз не застосовується):

Кожен з експертів (припустимо, що їх троє) оцінював рейтингові бали і позицію банку, отримані кожним банком автоматично в залежності від квартальних показників фінансової звітності.

Експерт міг поставити банку плюс (якщо вважає оцінку банку заниженою), мінус (вважає завищеною), або залишити оцінку незмінною (вважає справедливою).

Загальне коригування розраховується як середнє арифметичне корекцій від всіх експертів. Наприклад, якщо з трьох експертів двоє ставив банку плюс, а третій залишав оцінку незмінною, то середня корекція складала (1 +1 +0) / 3 = 0,67.

ВАЖЛИВО ПАМ’ЯТАТИ!

Рейтинг банків від «Мінфіну» — інформаційний продукт, що відображає думку авторів сайту про рівень привабливості депозитних продуктів банку з точки зору стійкості до стресу банку і лояльності вкладників.

Даний рейтинг не слід сприймати як рейтинг надійності, оскільки крім оцінки стресостійкості банку на основі відкритих джерел, рейтинг банків враховує фактор лояльності вкладників.

Рейтинг не можна сприймати як рекомендацію для вибору банківських продуктів. «Мінфін» не відповідає за рішення фізичних і юридичних осіб, прийняті винятково виходячи з результатів даного рейтингу.

Процес рейтингування може коригуватися в майбутньому відповідно до розвитку роздрібного депозитного ринку.

Методика і розрахунки: Роман Корнилюк, д.е.н.