З 26 листопада Приватбанк почне масштабну програму реструктуризації проблемних кредитів. «Поганим» боржникам запропонують погасити позики на пільгових умовах. При цьому вони зможуть відновити свою репутацію сумлінних позичальників. Про це журналістам повідомила заступник голови Приватбанку Галина Пахачук.

5 листопада 2018, 18:28

ПриватБанк запропонує угоду 1 мільйону позичальників

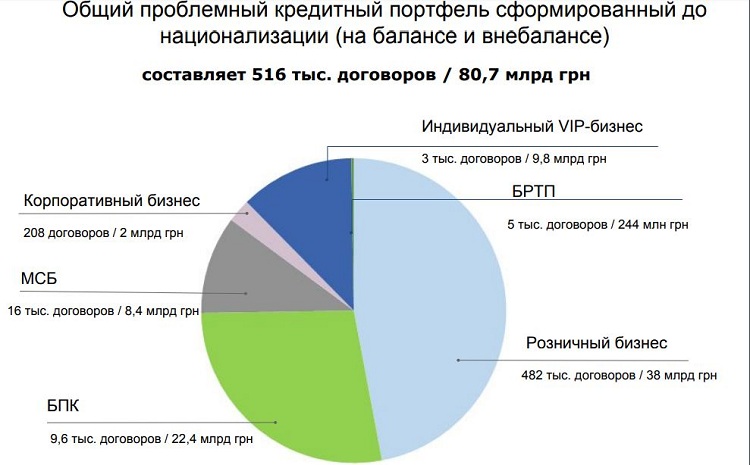

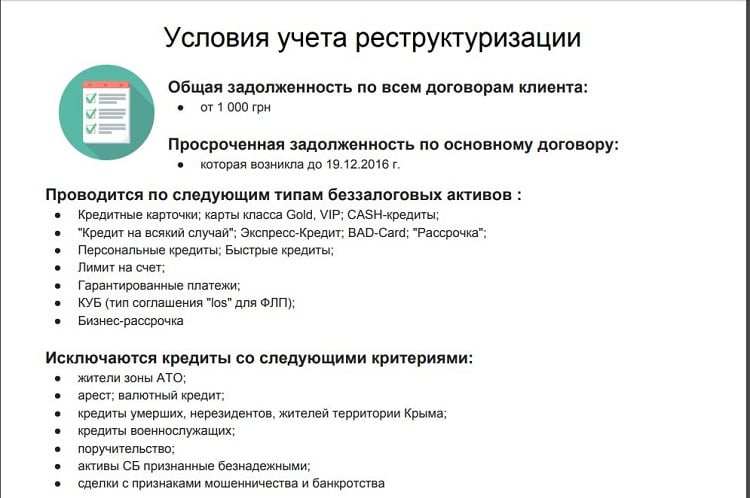

У програму реструктуризації будуть включені кредити з простроченням понад 30 днів, отримані до 16 грудня 2016 року. Портфель таких кредитів у банку становить 80,7 млрд грн. Це понад 500 тисяч договорів.

Під реструктуризацію не підпадатимуть кредити пов'язаних осіб, жителів зони АТО і кримчан, кредити військовослужбовців, а також позики з ознаками шахрайства.

Замовити кредитну карту «Універсальна Gold» ПриватБанку

Потенційно банк готовий реструктуризувати позики майже мільйона позичальників на загальну суму 87,7 млрд грн. Таким чином фінустанова планує «розшити» значну частину проблемної заборгованості, зменшити обсяги сформованих резервів і в кінцевому підсумку — наростити прибуток.

Перший етап реструктуризації стартує з 26 листопада 2018 року і триватиме рівно рік.

За цей час в банку планують реструктурувати кредити майже 300 тисяч позичальників на загальну суму 48,5 млрд грн. На цьому етапі під реструктуризацію підпадуть кредити малого і середнього бізнесу, роздрібного бізнесу та споживчі кредити.

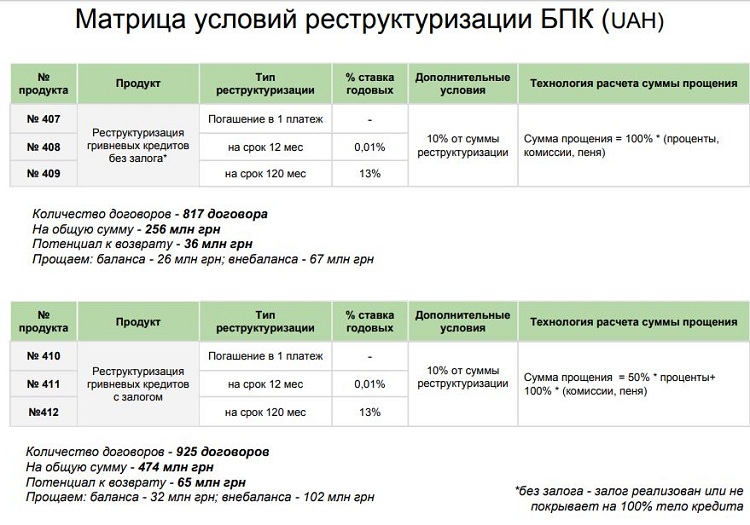

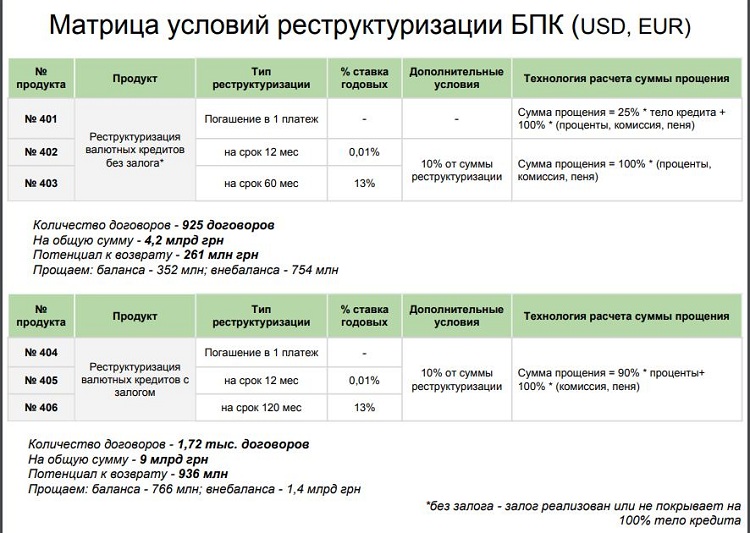

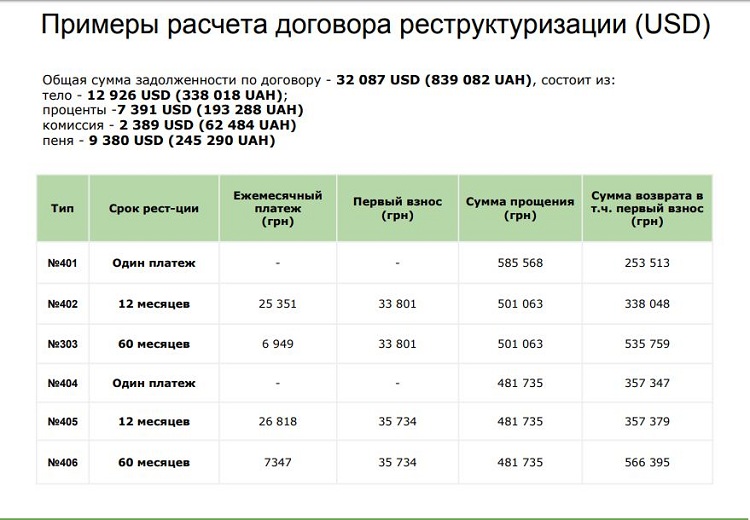

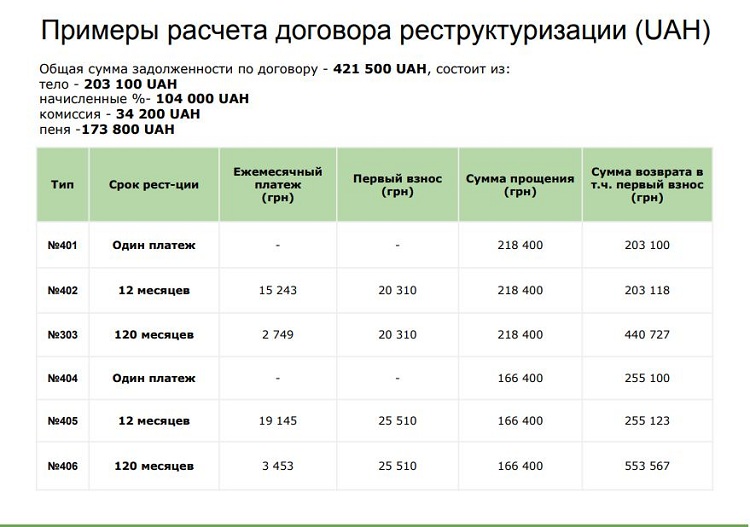

Банк запропонує боржникам різні варіанти — перегляд умов за кредитними договорами, продовження терміну до 36 місяців, конвертація боргових зобов'язань з валюти в гривню, умовне прощення відсотків, штрафів і пені та інші.

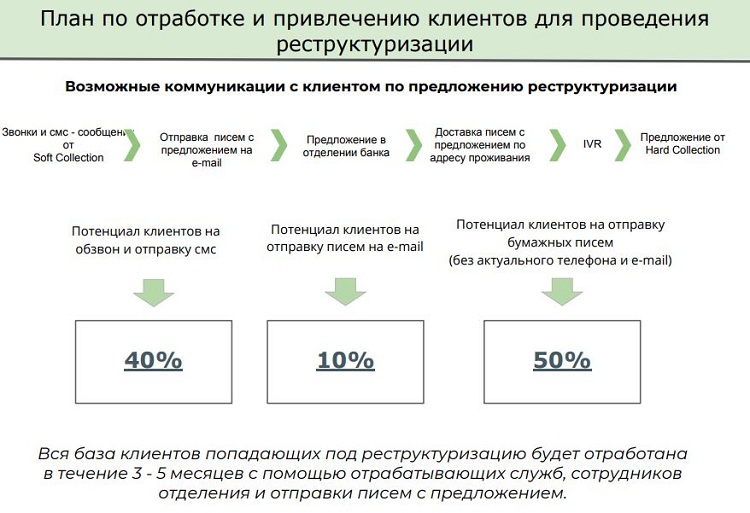

«Кожен боржник отримає електронне повідомлення з пропозицією про реструктуризацію кредиту. У цьому повідомленні буде описано кілька моделей, з яких він зможе вибрати оптимальну. Всього банк розробив 47 варіантів реструктуризації, які будуть запропоновані, в залежності від сегмента, в якому знаходиться боржник — роздрібний бізнес, малий та середній бізнес або споживче кредитування», — розповіла Пахачук.

Валютні кредити будуть конвертуватися в гривню за умови сплати позичальником авансу в розмірі 15% від заборгованості. Надалі ставка за такими кредитами становитиме 0,01% річних в гривні. Ставка за гривневими кредитами буде варіюватися в діапазоні 13-16% річних.

За оцінкою банку, в кінцевому підсумку сума, яку він поверне в результаті реструктуризації може перевищити 4 млрд грн.

Джерело:

Мінфін

Коментарі - 51