Всем прекрасно известно, что чем больше размер депозита, тем щедрее могут быть банки. К примеру, для вклада в 5 тыс. гривен и вклада в 200 тыс. гривен, ставка может отличаться в 0,5 п.п. Правда, позволить себе такой депозит может далеко не каждый украинец.Но сегодня банки готовы платить надбавку не только за крупные вклады. В условиях кризиса филиальные сети ложатся на банки тяжелым бременем, и вкладчики, которые научились обходиться без походов в отделения, сегодня только прибавляют в цене.

6 березня 2013, 15:30

Как заработать дополнительный процент на депозите?

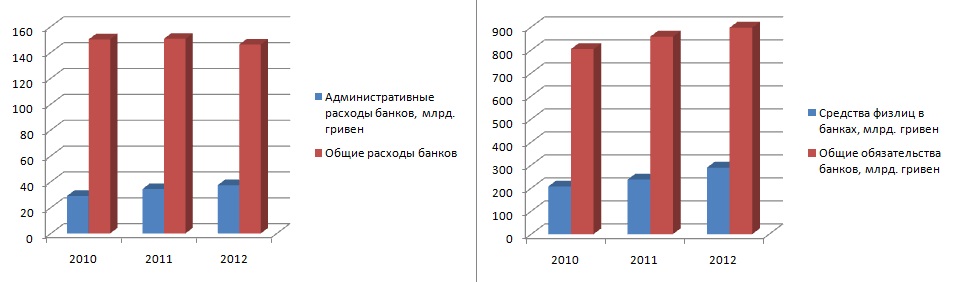

Как заявить банку, что твои деньги стоят дороже? Нужно просто воспользоваться услугой Интернет-банкинга с функцией открытия депозита онлайн. Далеко не каждый банк обзавелся таким сервисом, однако прошлый год показал, что желающих с каждым днем все больше. Как видно из приведенных ниже диаграмм, банки крайне заинтересованы в снижении своих административных расходов на фоне динамично растущих депозитов физлиц.

Онлайн-вклады существенно снизят нагрузку на финучреждения:

График 1: Доля админрасходов за 3 года выросла с 19% до 25%

График 2: Доля вкладов физлиц - с 26% до 32%

Данные: НБУ

Обоюдные выгоды

За открытие онлайн-депозита банкиры готовы вознаграждать клиентов в пределах 0,5-1% в национальной валюте. По валютным вкладам надбавка значительно ниже. «Через наш Интернет-банк клиент получает дополнительный бонус к процентной ставке — это 1% по депозитам в гривне, 0,1% в долларах США и 0,05% — в Евро», — сообщил «Минфину» член правления Платинум Банка Анджей Олейник.

Банки готовы даже не взимать плату за подключение к сервису Интернет-банкинга, в том числе и за открытие платежной карты, которая идет в одном наборе. «Нужно один раз посетить отделение, подать заявку на пользование системой и подписать договор. Подключение к системе бесплатное, а плата осуществляется только за активные операции», — рассказала директор департамента розничного бизнеса Эрсте Банка Татьяна Надточий.

К другим преимуществам сотрудничества с банков в режиме онлайн можно отнести экономию времени и удешевление ряда операций. «Надбавка по онлайн-депозитам у нас составляет 0,5%. Плюс, имея в распоряжении Интернет-банкинг, вкладчик может проводить другие онлайн-операции по тарифам ниже, чем в отделении», — заверил исполнительный директор ПУМБа Стефан Гуглиери.

Сами банки тоже остаются не в накладе. Несмотря на повышенную ставку онлайн-депозита, содержание отделений для них куда более затратное дело. «Такая услуга значительно снижает нагрузку на работу банка, а также затраты на обслуживание клиентов через традиционные каналы продаж — отделения», — утверждает Татьяна Надточий.

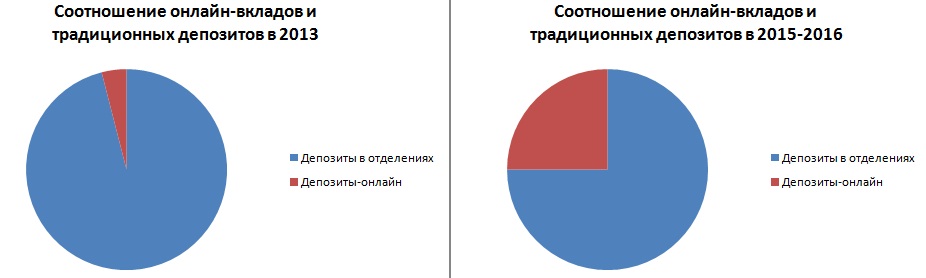

У банков есть небезосновательные причины полагать, что за онлайн-вкладами будущее

Данные: Gfk Ukraine, НБУ

Большое будущее

Финучреждения всерьез рассчитывают на бурный рост онлайн-вкладчиков. В эту нишу продолжат активно приходить как крупные, так и небольшие банки. Так, в Укрсиббанке и банке «Национальный кредит» сообщили, что сейчас уже работают над запуском сервиса. Пока эта услуга не пользуется большой популярностью, но эксперты уверены, что ее большое будущее не за горами.

Сегодня онлайн-вкладчиков у банков насчитывается от силы 3-7%, но темпы прироста значительны. «Мы запустили оформление депозитов через интернет-банкинг в конце ноября 2012 года. За этот период у нас было открыто 600 онлайн-депозитов, а через отделения — 15 тысяч. То есть, за 3 месяца доля вкладов через Интернет-банкинг составила 4%», — рассказала госпожа Надточий.

В крупнейшем банке страны считают возможным каждого пятого вкладчика перевести в режим онлайн-обслуживания уже в текущем году. «На 1 февраля 2013 года через интернет-банк Приват 24 открыто 7% от всех депозитов в банке. Планируем до конца года довести этот показатель до 20%», — сообщили в пресс-службе Приватбанка.

В целом, по мнению банкиров, в течение нескольких следующих лет доля онлайн-депозитов может вырасти до 25% в целом по системе. «Нас ждет взрывной темп роста депозитов, которые будут открывать в «онлайне». В депозитных портфелях банков доля таких вкладчиков будет иметь значительный вес — не менее 25%», — считает Анджей Олейник.

Так банкиры видят текущую и будущую конфигурацию депозитной базы: рост доли онлайн-вкладов с 4% до 25%

Данные: оценка банкиров

Юридические нюансы

Исходя из нынешней незначительной доли онлайн-вкладов, свернуть филиальные сети и уйти с головой в Интернет банкиры пока не могут. Некоторые банки медлят с запуском сервиса из-за юридических нюансов. Как объяснили в департаменте банка «Национальный кредит», загвоздка в том, что на сегодняшний день есть лишь одна легальная схема удаленного оформления вклада — через механизм электронной цифровой подписи (ЭЦП).

«Удаленное оформление депозита возможно лишь при условии, что программные средства банка поддерживают использование ЭЦП. Тогда это юридически полностью соответствует стандартной процедуре, а вклад подпадает под гарантию Фонда. Другие депозиты, оформленные с использованием схем с использованием, например, карточных счетов, юридически не являются банковским вкладом", - говорит Татьяна Положенцева, директор юрдепартамента финучреждения.

Однако юристы говорят, что клиентам банков бояться нечего, несмотря на то, что Гражданским кодексом предусмотрена письменная форма договора банковского вклада. «Если дело вдруг дойдет до суда, то денежные средства будут подлежать возврату как приобретенные без достаточных правовых оснований», — заверяет юрист МЮФ Integrites Светлана Бережная.

При этом, добавляет она, если вкладчики испытывают дискомфорт, имея лишь выписку со своего счета о движении денежных средств как подтверждение открытия депозита, то в банке можно получить распечатанную версию договора с мокрыми печатями. «Следовательно, права и интересы вкладчиков банков, заключающие договоры депозита онлайн, защищены», — резюмирует эксперт.

Олег Сорочан

Джерело:

Мінфін

Коментарі - 1