Исторически инвестиции на фондовом рынке приносят в среднем 7−10% годовых. Это вполне приемлемая доходность в мире. Украинцы привыкли зарабатывать гораздо больше, но и теряют они чаще. От чего зависит доходность финансовых инструментов и какую инвестиционную стратегию лучше выбрать, «Минфину» рассказала финансовый советник, сооснователь компании по управлению финансами SMART Алина Шух.

1 февраля 2023, 9:52

Читати українською

7-10% годовых не вариант? — Кто предложит 30-процентную доходность

«Сколько я заработаю?» — самый первый вопрос каждого перед выбором инвестиций. И, несмотря на то, что невозможно ответить коротко, потому что все зависит от срока инвестиций, суммы вклада, терпимости к риску, времени инвестиций и многих других параметров, я отвечу одним предложением. Исторически инвестиции на фондовом рынке приносят 7−10% доходности.

«7%? Что-то мало. Я слышал о предложениях 25 и 30%. И даже о 5% в месяц».

Так уж мы устроены. Хочется услышать ответ здесь и сейчас. Инсайт, который изменит жизнь в лучшую сторону. Но…

Средняя историческая доходность считается как доходность S&P500. Индекс S&P 500 включает около 500 крупнейших публичных компаний Америки. Доля фондового рынка США составляет 60% всего мира. То есть когда инвесторы говорят «рынок», они обычно подразумевают S&P 500.

То есть 80% крупнейших компаний развитой страны мира исторически приносят 7−10%. Успешными инвесторами и фондами признаются те, которые заработали больше, чем принес S&P500, а это не так просто. По последним исследованиям, только 14% инвестиционных фондов могут приносить больше, чем доходность «рынка», в течение 3+ лет.

.png)

Источник: spglobal.com

Откуда берутся предложения в 30%

Доходность всегда ходит вместе с риском. Не хотите рисковать — ваша доходность будет в пределах 1,5−4%. Это инвестиции в долг США. Конкретно они считаются risk free. И любые другие компании оцениваются по их риску = безрисковая ставка + премия за риск компании. Чем надежнее компания, тем меньшую доходность она будет приносить инвесторам.

Премия за риск представляет собой форму компенсации для инвесторов. Она является платой за терпимость к риску в данной инвестиции, по сравнению с безрисковым активом.

А теперь посмотрим, почему в Украине привыкли слышать о более высокой доходности.

Украина и до полномасштабной войны была достаточно рискованной страной. Наш долг (доходность по еврооблигациям) для иностранных инвесторов приносил 7,75%, тогда как долг США — 2%.

Бизнес сам по себе — очень рискованная затея. Его успех и выживание зависят от руководства, команды, правового регулирования страны, внешних обстоятельств

А теперь представьте деда Петра, который решил открыть обменники криптовалюты в Тернополе и предлагает вам проинвестировать эту затею.

Конечно, учитывая риски Украины, нестабильной экономической ситуации, нерегулируемости самой сферы бизнеса, непонимание компетенций деда Петра и еще 100 факторов, премия за риск должна быть достаточно высокой. Здесь 30% годовых, или даже 5% в месяц могут быть возможными.

Но если, инвестируя в долг США (сейчас, кстати, он приносит 3,8%), или Apple, у вас практически нет шанса потерять деньги, то при займе деду, у вас очень маленький шанс забрать деньги.

Поэтому украинцы привыкли слышать о большей доходности, а мир о «в среднем 7−10% годовых». Но, к сожалению, украинцы привыкли терять деньги гораздо больше, чем этот же мир.

Читайте также: Почему розничные инвесторы продолжают скупать акции Tesla

Загвоздка со средней доходностью

Доходность S&P500 за последние 50 лет в среднем составляла 9,4%. Но это совсем не значит, что такая доходность была каждый год.

К примеру, в 2008 году S&P500 показал -38,5%, тогда как в следующем году это уже было +23,5%.

С 2012 по 2022 год средняя доходность составила 14,8%. Но в 2021 году это было +26,89%, а в 2022 году -19,44%.

То есть можно ожидать 7−10% на длительном периоде инвестирования, но на коротком периоде доходность может существенно колебаться.

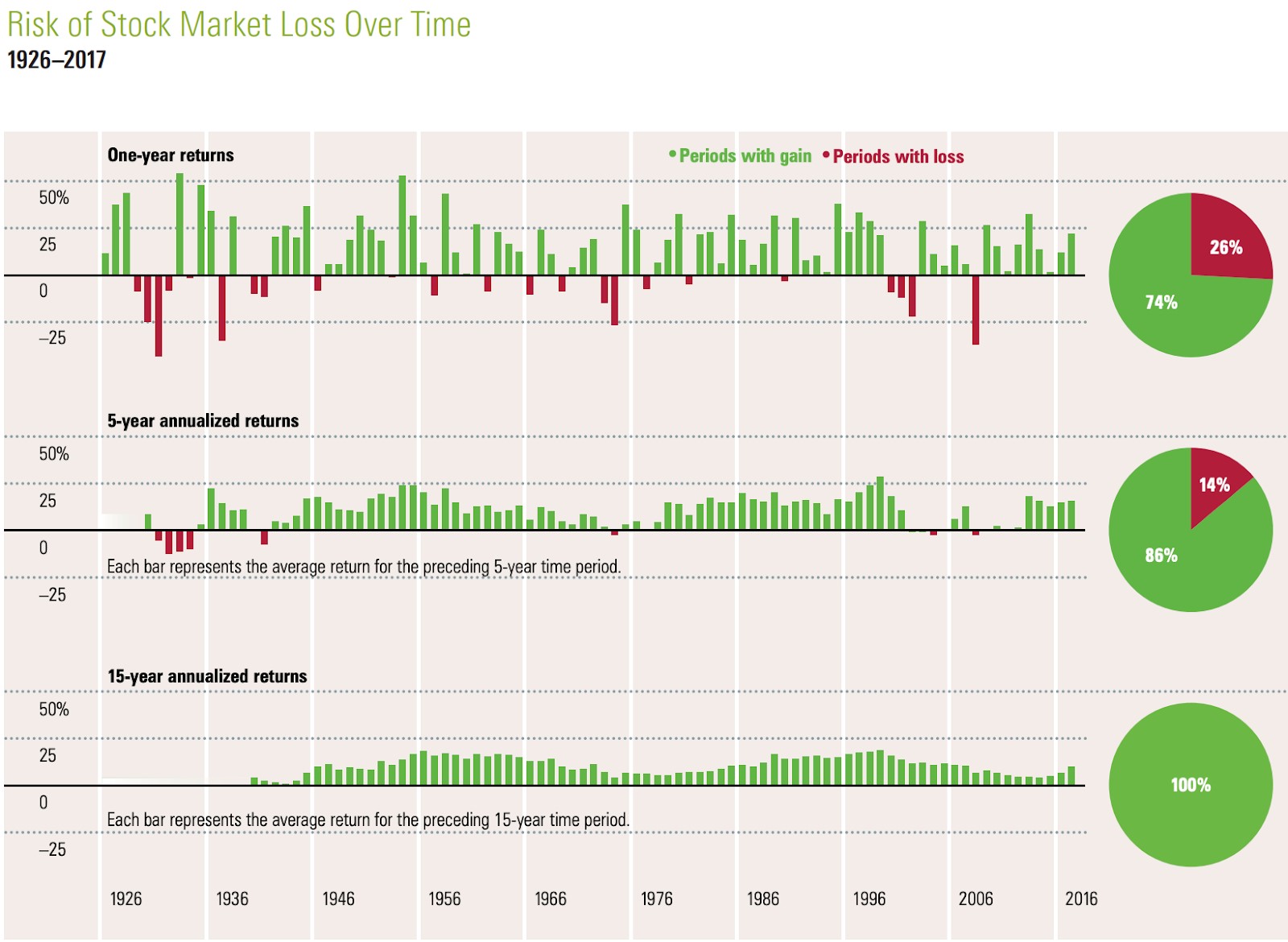

Но если переформатировать: вы можете увидеть как «+», так и «-» на коротком периоде инвестирования. Но вы все еще можете надеяться на доходность 7−10% в течение более длительного времени. Взгляните на чарт от Morningstar.

Он показывает, какую доходность приносил S&P500, если считать за 1 год инвестиций (первый график), 5 лет и 15 лет (2 и 3 графики).

Как видим, исторически при инвестициях более 15 лет не было никакого шанса не иметь дохода вообще.

То есть для долгосрочного инвестора инвестиции становятся не «игрой в рулетку», а прогнозируемым строительством своего капитала.

Читайте также: Акции BuzzFeed взлетели на 300% на новости о внедрении технологий OpenAI

Идеальная «точка входа»: где она

Обычно инвестиции базируются на принципе «купил дешево, продал дорого». Но по статистике, большинство инвесторов делают обратное: покупают, когда слышат много новостей и рекомендаций (как раз, когда все максимально дорого), и продают, когда отовсюду кричат о пузыре, рецессии и скаме (тогда, когда дешево).

Можно ли найти идеальную точку входа для покупки активов и насколько это важно для долгосрочного пассивного инвестора?

«Time, not timing» — очень популярное выражение, подразумевающее: «инвестируйте в долгую, а не ищите самого лучшего времени для инвестиций».

Когда надвигается рецессия, повышаются учетные ставки и весь рынок летит в тартарары, логичным мнением является продать все активы, переждать волатильность, купить, когда цены достигнут «дна», и заработать на росте.

Но дело в том, что, к сожалению, ни один оракул мира не скажет, когда будет то самое «дно». А это значит, что можно банально пропустить день, когда цены «полетят» вверх.

Посмотрите на график от American Century Investment.

.jpg)

На этом графике показано, что инвестор, который не продавал, а держал активы постоянно, заработал бы $61 тыс… А тот, кто случайно пропустил те самые 10 лучших дней (сидел в наличных, ожидая «дна»), заработал бы $28 тыс. Разница есть, правда?

Это еще не учтены транзакционные расходы на переводы при продаже и покупке, комиссии, налоги, которые нужно уплатить из прибыли, и психологические эффекты, такие как переживания и тревоги.

Покупать долго и постоянно, не суетиться и не пытаться найти идеальное время для покупки — то, что придаст наибольший успех пассивному инвестору.

Читайте также: Инвесторы бегут из традиционных активов: как этим воспользоваться Украине

Что же покупать на фондовом рынке

В течение десятилетий этот вопрос был самым главным для любого инвестора. Ведь выбор хороших активов очень сложный. И прошлая доходность совсем не означает будущую.

Чтобы получать доходность в течение долгого времени в будущем, нам нужно выбрать хорошие компании. В идеале — уметь читать финансовую отчетность, следить за новостями отрасли, разбираться в макроэкономике.

Но даже профессионалы, которые получают за эту работу сумасшедшие деньги, постоянно ошибаются. Одна из самых крупных инвестиционных компаний мира Vanguard ежегодно проводит анализ ошибок прошлогодних прогнозов. И часто они огромные!

Также выражение «прошлая доходность не означает будущую» доказывает исследование S&P Dow Jones Indices. Они берут самые лучшие по доходности инвестиционные фонды за последние 5 лет и следят за ними следующие 5 лет.

Так вот, никто не остался в топе показателей прибыльности. Но сегодня у нас есть решение.

Акции несут в себе 2 риска:

- риск непосредственно компании (плохой менеджмент или проигрыш конкурентам)

- общеэкономический риск (когда экономике плохо, всем плохо).

Первый риск можно снизить диверсификацией — то есть купить много компаний. Одни вырастут, другие упадут, так риск усреднится. В идеале — купить компании всего рынка. Ведь показывать доходность выше, чем рынок, могут менее 15% профессиональных управляющих активами.

Напомним, что «рынком» часто называют индекс S&P500, который отслеживает 500 крупнейших по капитализации компаний США.

Второй риск, как мы рассматривали выше, можно снизить благодаря времени.

Суть диверсификации

Раньше было достаточно сложно проинвестировать в сотню компаний, чтобы снизить риски. Потому что они стоят денег + это большие транзакционные потери и комиссии.

Многие инвесторы вкладывали деньги в инвестиционные фонды, которыми управляли очень умные люди. Но такие фонды предусматривали минимальную сумму инвестиций и часто не оправдывали ожиданий.

Но с 1993 года компания iShares разработала фонд, который точно отслеживает индекс S&P500 и может торговаться на бирже в виде акций. Именно тогда появилась возможность действительно инвестировать в «рынок». То есть одним махом покупать индекс, такой как S&P500.

Такие фонды называются ETF (exchange traded fund). На сегодняшний день их существует более 8000. Благодаря им мы можем купить компании с S&P500 (тикер SPY, VOO или IVV) или даже 9400 компаний ВСЕГО мира (тикер VT).

ETF можно купить за несколько сотен долларов, очень легко продать, у них самые маленькие из возможных комиссий и они почти не включают человеческий фактор.

То есть, если инвестировать в течение долгого времени, не выбирать точки входа, а инвестировать постоянно, и не в отдельные компании, а в ETF, вы можете с большой вероятностью претендовать на положительный и очень хороший результат.

Автор:

Комментарии - 12

В Украине достаточно просто правильно мечтать:

«И.о. начальника налоговой инспекции столицы мечтала о соболиной шубе, люксовых часах, отдыхе в Лондоне и на Мальдивах и миллионе долларов. Некоторые из её желаний воплотились в жизнь благодаря преступным схемам с НДС.»

Де ж ще можна «заробити», як не на державній посаді податківця, судді, прокурора, митника і т.д.

А кто-то должность купил и мечты уже совсем другого масштаба.

Не нужно ничего придумывать, главное что бы DRIP был включен

продовжуйте інвестувати в акції…

Вижу вы знаете налоговую систему США… почитайте Long Term Capital Gains tax rates. А потом почитайте что такое Qualified Divident и Divident Reinvesment.

После этого вернитесь и отредактируйте ваш бред. Я молчу о вашей теории инфляции.

Покупайте дальше Депозитные Сертификаты

то що ти там казав про податки???

«Divident Reinvesment» ?? dividenT? T?

а жити ти на що збираєшся? будеш жити на вулиці і харчуватись маною небесною?

https://dqydj.com/dow-jones-return-calculator/

я розказую не теорію інвестування, а ПРАКТИКУ! зайди на той сайт і подивись скільки дав індекс ДОУ за останні 100 років з врахуванням інфляції і без неї. З інфляцією — 2,4% і без — 5,6%!!!

Тому, сідай — ДВА!