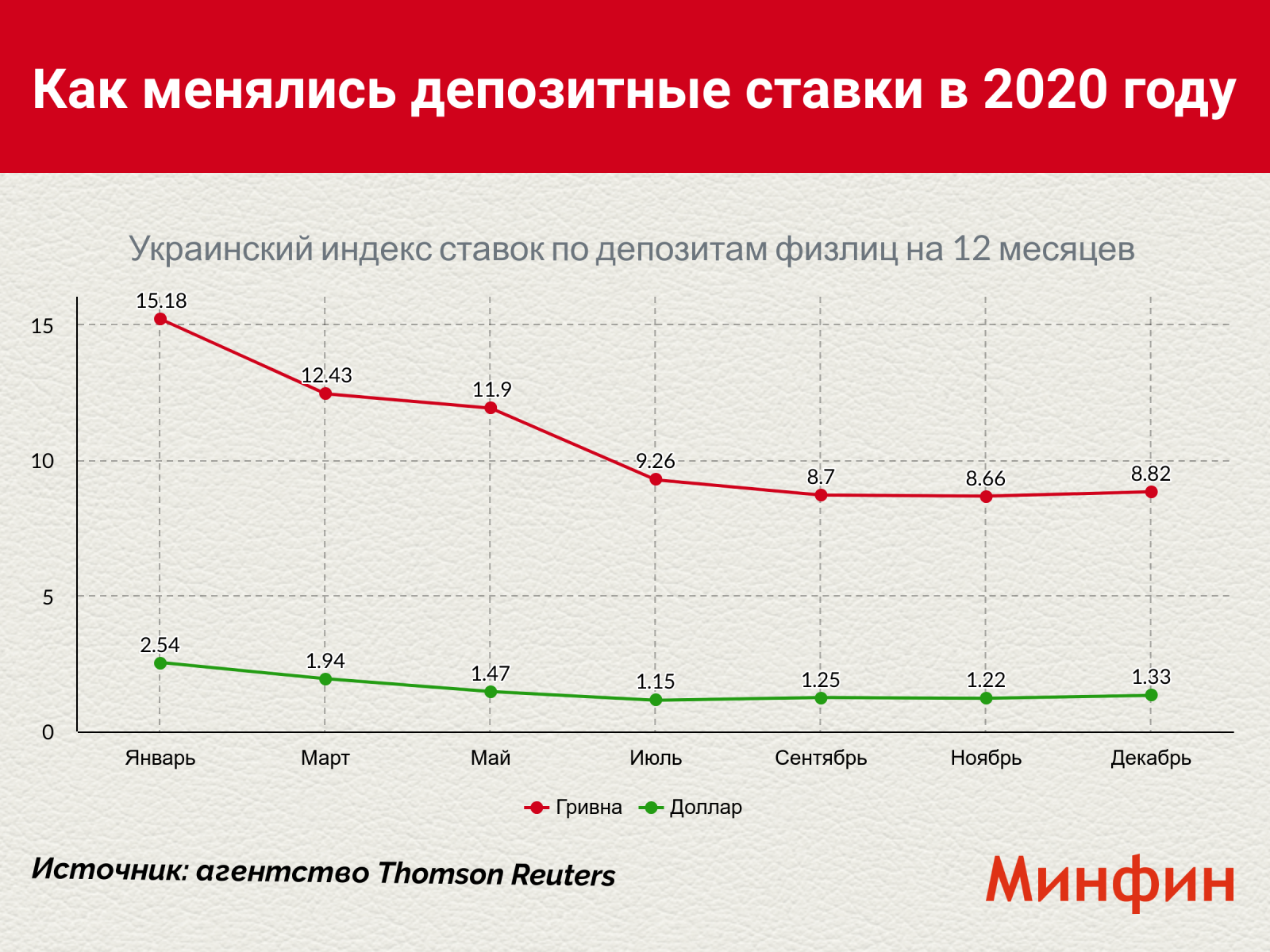

По данным Украинского индекса ставок по депозитам физических лиц, средняя ставка по вкладам в национальной валюте на 12 месяцев только за две недели этого года упала с 8,78 до 8,56% годовых. «Минфин» разбирался, как изменилась доходность депозитов в 2020 году и на что рассчитывать вкладчикам в 2021.

18 января 2021, 14:00

Читати українською

Что будет с депозитными ставками в 2021 году

Итоги 2020

По данным «Минфина», в 2020 году максимальная ставка по гривневым депозитам на 12 месяцев в крупных банках с депозитным портфелем физлиц более 1 млрд грн упала с 18% до 12,5% годовых.

Банки-малыши также «срезали» максимальную доходность годовых вкладов в гривне — с 17,5% до 11,5% годовых.

Средние ставки упали еще больше — c 15,71% до 9,22% годовых.

Украинский индекс ставок по депозитам физических лиц

Читайте также: Дмитрий Мусиенко: «Ставки по депозитам снижаются. Этот тренд будет сохраняться»

Доходность депозитов падала из-за политики Нацбанка. В течение прошлого года регулятор снижал учетную ставку 4 раза — суммарно за год она опустилась с 13,5% до рекордных 6%. Вслед за ним банки также «резали» проценты.

«По какой ставке вы могли открыть депозит в январе 2020 года?! 15−16% годовых. Сегодня — это 8−8,5%. Почувствуйте разницу. Впрочем, депозитные ставки уже почти достигли экономически обоснованного минимума», — констатирует первый заместитель главы НБУ Екатерина Рожкова.

Значит ли это, что доходность падать уже не будет? Банкиры в этом не уверены.

Что будет влиять на размер депозитных ставок

На доходность депозитов в 2021 году будут влиять 4 главных фактора:

-

инфляция;

-

учетная ставка НБУ;

-

ликвидность в банковском секторе;

-

регулирование.

Инфляция и учетная ставка

По прогнозу Нацбанка, в этом году инфляция может ускориться до 6,5% против 5% в 2020 году. В госбюджете-2021 заложен показатель 7%.

Если рост потребительских цен ускорится, НБУ может повысить учетную ставку. Но, вероятно, это произойдет не в ближайшее время.

Читайте также: НБУ рассказал, сколько в украинских банках «мертвых» счетов. И сколько денег на них лежит

«В первом квартале размер учетной ставки, вероятно, останется неизменным. Глобально же в 2021 году мы допускаем ее рост на 2−3 п.п.», — отмечает директор департамента по продуктам розничного бизнеса ПУМБ Дмитрий Дудник.

С ним соглашаются в Кредитвест Банке. «Думаю, Нацбанк сохранит учетную ставку на нынешнем уровне во время первого заседания монетарного комитета в январе (должно состояться 21 января — „Минфин“). Поскольку карантин в начале года будет сдерживать потребительский спрос. Но потом учетная ставка, скорее всего, будет повышаться в несколько этапов», — прогнозирует директор департамента развития бизнеса банка Татьяна Ефремова. По ее оценкам, к середине 2021 года учетная ставка НБУ выйдет на уровень 7−7,5% и останется на нем до конца года.

Финучреждения будут равняться на решение Нацбанка. Но заметно повышать проценты не собираются.

«Если регулятор и повысит учетную ставку в 2021 году, то несущественно, по сравнению с ее падением на 12 п.п. в течение 2019−2020 годов. Поэтому ее влияние на процентные ставки будет минимальным», — считают в Форвард Банке.

Читайте также: Депозиты до востребования и копилки вместо срочных вкладов

К тому же, банки не будут реагировать быстро. Заместитель директора финансового департамента Укргазбанка Виктор Пастернак объясняет, что обычно временной лаг составляет 1−2 месяца. К тому же, ставки будут расти неравномерно. Уровень повышения доходности значительно колеблется в зависимости от типа и срока депозита.

Если же НБУ сохранит ставку на текущем уровне, доходность вкладов продолжит медленно снижаться. Как прогнозирует Дмитрий Дудник, депозиты в национальной валюте в среднем подешевеют на 1% годовых.

«В таком случае средняя доходность годовых депозитов, по моим оценкам, к середине 2021 года может опуститься ниже 8% годовых. Но такой сценарий маловероятен», — отметила Татьяна Ефремова.

Читайте также: Что ждет банки и их клиентов в 2021 году

Ликвидность

Определяя цены не депозиты, банки будут также ориентироваться и на собственные задачи.

Сейчас, например, у финучреждений избыточная ликвидность. Объемы денег на банковских счетах физлиц растут. По данным НБУ, депозиты украинцев в гривне за 2020 год увеличились на 26,4%. А вот кредитовать банкиры не спешат. По статистике регулятора, в прошлом году кредитный портфель юрлиц сократился на 3%, домашних хозяйств — на 3,4%.

Читайте также: Кого на самом деле кредитуют украинские банки

«Если в 2021 году на фоне роста экономики удастся активизировать кредитный процесс, потребность банков в ресурсах вырастет. В таком случае можно будет говорить о перспективах небольшого роста депозитных ставок — в пределах 1% годовых. Но оно коснется только долгосрочных вкладов — от года и выше», — прогнозирует Татьяна Ефремова.

Политика каждого банка будет зависеть от его бизнес-модели и потребности в ресурсах в тот или иной момент. «В течение года, вероятно, мы увидим повышение процентных ставок у разных банков, но говорить о глобальной тенденции пока рано», — добавляет Дмитрий Дудник.

Регулирование

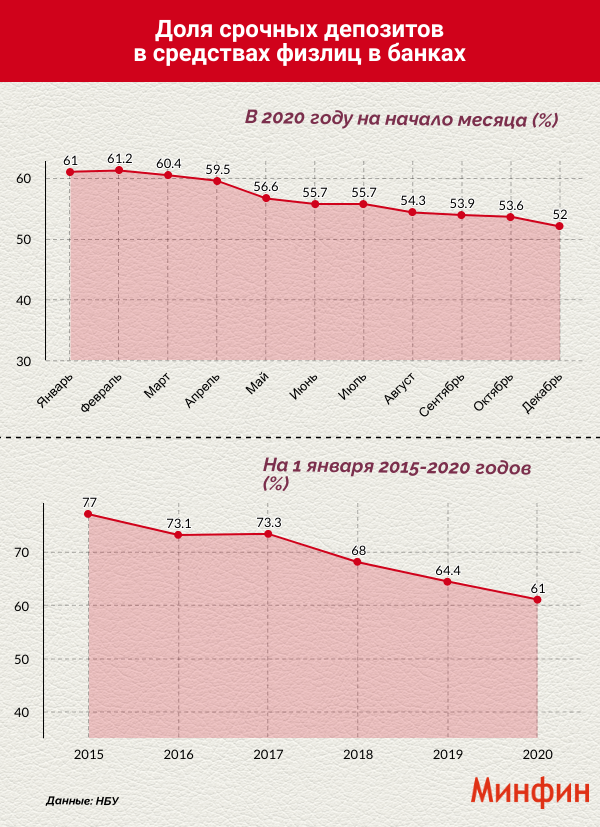

Из-за падения ставок и неопределенности в экономике украинцы начали отказываться от срочных вкладов. По данным НБУ, на данный момент средства до востребования составляют почти половину депозитного портфеля физлиц. Из 663,14 млрд грн, которые находились на счетах населения на 1 декабря 2020 года, 317 млрд грн — приходилось на бессрочные вклады.

Люди не готовы замораживать сбережения и хотят иметь свободный доступ к счетам. Они также предпочитают короткие вклады длинным. Это сдерживает кредитование и создает определенные риски.

«В кризисных ситуациях это может привести к быстрому оттоку денег из банков», — комментируют в Форвард Банке.

Читайте также: Владельцы депозитов могут обвалить гривну: что с этим делать

Чтобы сократить разрыв между сроками кредитов и депозитов, с апреля 2021-го регулятор запустит еще один норматив — NSFR (Net Stable Funding Ratio) — коэффициент чистого стабильного финансирования. Он должен стимулировать банки привлекать депозиты на длительные сроки и уменьшить их зависимость от краткосрочного финансирования.

Это требование скажется на процентных ставках для вкладчиков.

«Банки, которые предлагали высокие ставки по краткосрочным депозитам, пересмотрят свою политику и будут предлагать проценты, пропорциональные сроку размещения. Чем дольше срок депозита — тем выше размер ставки», — объяснил Андрей Киселев.

Ставки по вкладам на 1−3 месяца сильно опустят. Доходности 12-месячных вкладов также могут немного снизиться.

Валютные депозиты

В январе 2020 года на долларовом депозите на 12 месяцев можно было заработать до 4,25−5% годовых, в зависимости от банка. Теперь на таких же условиях банки предлагают максимум 3,05−3,3% годовых.

«Пока не восстановится кредитование в иностранной валюте, не стоит ожидать повышения ставок для депозитов в долларах и евро. В 2021 году мы ожидаем снижение доходности депозитов в иностранных валютах еще на 0,5% годовых», — делится Дмитрий Дудник.

По его словам, некоторые банки могут и вовсе отказаться от краткосрочных и среднесрочных вкладов в валюте в пользу долгосрочных депозитов на 2 года и больше. В то же время продолжит расти доля остатков на карточных счетах и вкладах до востребования.

Однако банки вряд ли полностью откажутся от срочных вкладов в иностранных валютах. Комиссии за обслуживание текущих и карточных счетов в валюте тоже пока вводить не спешат.

«Если банки начнут взимать с клиентов плату за хранение средств, есть большая вероятность оттока вкладов — люди вернутся к практике хранения денег дома. Банки будут бороться за этих клиентов, поэтому вряд ли в ближайшее время начнут вводить тарифы за хранение наличности», — объясняет Дмитрий Дудник.

Читайте также: За размещение валюты в банках клиентам уже приходится доплачивать

Вкладчикам некуда деваться

Но в целом банкиры не боятся оттока вкладов. Они отмечают, что у украинцев практически нет альтернатив классическим депозитам.

Конечно, можно вспомнить об ОВГЗ, фондовом рынке, банковских металлах или криптовалютах. «Однако большинство рядовых граждан не имеет доступа к этим инструментам. А те, кто имеет, не всегда понимают, как ими выгодно пользоваться», — делится Дмитрий Дудник.

Банкиры также напоминают, что инвестиции в такие активы государство не гарантирует (за исключением ОВГЗ). Поэтому есть риск не только не получить доход от инвестиций, а вообще потерять всю сумму размещенных средств.

Светлана Тартасюк

Источник:

Минфин

Комментарии - 39

В нормальных условиях НБУ и ФГВФЛ должны были б подумывать о введении в них ВА.

Но нет, НБУ молчаливо разрешил банкамне выполнять своих обязательств перед клиентами.

Какая ж это альтернатива? Даже 1% от скромной тыщи баксов это 10 баксов или триста гривен по текущему курсу. От десяти тысяч это уже 100 баксов. Ты уверен что хочешь раскидываться тремя тысяч?

Выбирай нормальный банк, а не какую-то помойку — и можно не думать о головняке.

20% налога ни на что не влияют. Да, с одной стороны жалко что получаешь меньше. С другой — чем депозитчики лучше всех прочих что не платят налог со своего дохода? Ты с зарплаты каждый месяц в разы больше платишь — но работу же не бросил из-за этого.

Но когда люди говорят что «матрац» это альтернатива депозитам — не могу спокойно пройти мимо такой глупости. Депозиты стали менее выгодными, но они по прежнему выгодней «матраца».

Не нравится надежность украинских банков — размещай валюту в европейских, там те же 0,5-1% найти можно. Мы собственно их догнали по ставкам в валюте.

— Храните вы в евро или долларах, если депозит в гривне, то это лотерея по курсу

— Если валютный депозит, то прибыль настолько мала, что может быть сведена на ноль какой-то мелочью, например:

-елементарно вам всунут несколько банкнот плохих

— если не заморачиваться с наличными, например, как в монобанке, то при перекидывании между гривновым и валютным счетом попадаете на разность курсов

— сумма гарантирования вкладов мала, что придется разбивать суммы на несколько банков и включите еще сюда и бензин пока будете кататься по городу.

-чем больше колличество банков тем выше риски что кто-то завалится, а выплатят вам уже в гривне

— вы упускаете возможности держа на депозите что-то прикупить за дешево

— В иностранных банкам вообще не вариант ради 1% один свифт платеж убьет всю потенциальную прибыль

Вообще не понял о чём речь. Что у человека есть то он и хранит, при чём тут смена валюты накоплений?

===— Если валютный депозит, то прибыль настолько мала, что может быть сведена на ноль какой-то мелочью, например:

-елементарно вам всунут несколько банкнот плохих

У вас уже плохие банкноты из обменки, банк хуже вам не всунет. К теме матрац-или-депозит это не имеет никакого отношения.

====— сумма гарантирования вкладов мала, что придется разбивать суммы на несколько банков и включите еще сюда и бензин пока будете кататься по городу.

Храни за границей, в ЕС фонд гарантирования 100000, это три миллиона гривен по текущему курсу.

====— вы упускаете возможности держа на депозите что-то прикупить за дешево

Распродажа в АТБ? На этот случай есть карманные деньги. Автомобиль или дом даже в случае если поймаешь дешевое предложение — оформляют не за 10 минут. Всегда есть возможность разорвать депозит и пустить деньги на покупку.

====— В иностранных банкам вообще не вариант ради 1% один свифт платеж убьет всю потенциальную прибыль

Так, а кто тебя заставляет использовать SWIFT? Есть другие пути.

Теперь посмотрим на плюсы и минусы матраца.

Единственный плюс матраца — легкодоступность денег. Но легкодоступность денег важна только для сумм не выше финансовой подушки. И финансовую подушку можно хранить в матраце, тут возражений особо нет. Хотя у меня она тоже лежит на кроткосрочных депозитах выстроенных лесенкой.

Крупные покупки всегда планируются заранее. Это среди прочего уберегает от ошибок и поспешных решений о которых потом будешь жалеть. Я не припомню ни одного случае когда мне для покупки квартиры или машины срочно понадобились деньги прямо вот сейчас потому что у Жилстроя распродажа и квартиры только сегодня дешевле на 50%.

Теперь минусы матраца. Все они более печальны чем минусы депозита.

Ни один из минусов депозита не приводит к полной потере денег, самое худшее что может произойти это часть средств будет заблокирована на время банкротства банка.

Минусы матраца все из одной серии:

* пожар, не обязательно начавшийся в квартире — большой шанс потерять или значительную часть или даже всю сумму сбережений

* затопление соседом, или как вариант затопление при пожаре в квартире выше — большой шанс что деньги придут в негодность и их не возьмёт ни один банк, а обменки возьмут с большим дисконтом если вообще возьмут

* самый плохой вариант — кража или разбой — потеря всей суммы сбережений, во втором случае ещё и пошатнувшееся здоровье если не самый плохой вариант когда сбережения уже нужны только родственникам покойного

Альтернативой ростовщичесту всегда выступало ПРОИЗВОДСТВО.

Чем ниже ставки по депозитам и прочим «инвестициям», тем лучше — больше начнут вкладывать в ПРОИЗВОДСТВО и собственный бизнес, а следовательно и РАЗВИВАТЬ ЭКОНОМИКУ страны.

Правда, многим тут будет интересно.

Об этой альтернативе речь.

Новоявленный ''бизнесмен'' ожидаемо прогорит.

Вы б уже предложили деньгами печку отапливать, результат то же, но меньше проблем)

Вывод: А казалось бы, чего проще: не ври и будем жить по возможности и доходности! Не делай дефицита бюджета, не бери в долг, не выписуй премии миллионные, поживи скромно, затянув ремень… скажи об этом людям честно и мы поймём!

2. читать: …живи скромно… вместо «пищи скромно».

Не могу понять причину опечаток, писал правильно, а напечаталось … весело!

Каким боком влать к выплате процентов по депозитам? Чем меньше проценты — тем меньше власть получает денег в виде налогов с этих процентов. От снижения прямой выгоды нет, уж тем более никах денег у власти от этого не добавилось и не сохранилось. Стыдно писать такие глупости на финансовом сайте.

====Вы малограмотны и амбициозны и это мягко говоря…)!

Говорит мне человек который утверждает что государство ответственно за выплату процентов по депозитам в коммерческих банках.

То ли дело при коммунистах — резали правду-матку и всегда внимательно прислушивались к мнению простого нарида. Или не, резали простой народ и прислушивались не посмел ли кто вякнуть правду-матку.

*Они отмечают, что у украинцев практически нет альтернатив *