Все больше владельцев банковских депозитов хотят иметь доступ к своим деньгам в любое время. Именно поэтому последние несколько лет в объеме средств граждан в банках уменьшается доля срочных депозитов. Снижение ставок по вкладам лишь ускорило этот процесс.

13 ноября 2020, 7:40

Читати українською

Владельцы депозитов могут обвалить гривну: что с этим делать

Но такая тенденция может стать опасной для финансистов и для курса нацвалюты. «Минфин» узнавал, почему.

Средства на депозитах: снимают или нет

Нацбанк уверенно отчитывается о том, что снижение ставок по депозитам не вызывает их оттока. По словам главы НБУ Кирилла Шевченко, приток гривневых вкладов физических лиц с начала года достиг 27%. Несколько скромнее, но все равно, увеличились за этот период и валютные вклады граждан — на 5%.

И это при том, что доходность вкладов продолжает снижаться. Если на начало января средняя ставка по годовым вкладам в гривне составляла 15,7% годовых, то на 1 ноября — уже 9,3% годовых. Главная причина — уменьшение учетной ставки НБУ: в начале 2019 года она достигала 18%, в январе этого года составила уже 11%, а сейчас — 6%.

«Наш рынок переживает значительное структурное изменение, когда почти нет двухзначных ставок по гривневым депозитам, а ставки по долларовым близки к нулю. Такого в истории Украины еще не было», — констатирует заместитель главы Нацбанка Дмитрий Сологуб.

По данным Нацбанка, в начале года общий объем средств физлиц в украинских банках составил 552 млрд грн., а на начало октября эта сумма уже достигла 649 млрд грн. Таким образом, общий рост средств населения на банковских счетах с начала года составил 17,6%.

Но такой прирост стал возможен, в первую очередь, благодаря средствам до востребования. Это деньги, которые граждане держат на текущих счетах или бессрочных депозитах. В начале года, таким образом, было размещено 215,4 млрд грн., а на 1 октября — уже 301 млрд. Или на 39,7% больше.

А вот общий объем срочных депозитов вырос всего на 11,5 млрд грн., то есть на 3,4%. Но и такой рост произошел в основном благодаря особенностям подсчета. Общий объем депозитов учитывает и вложения в СКВ, которые НБУ пересчитывает в гривневом эквиваленте на соответствующий период.

Поэтому долларовые депозиты, открытые по состоянию на 1 января, НБУ пересчитал по курсу 23,68 грн/$, а на 1 октября уже — по 28,31 грн/$. То есть, условная тысяча долларов, которая как лежала, так и лежит на депозите, в статистике «подорожала» на 4 600 грн или почти на 20%. Без такого перерасчета динамика срочных депозитов выглядела бы еще скромнее, или даже ушла бы в «минус».

Когда это началось

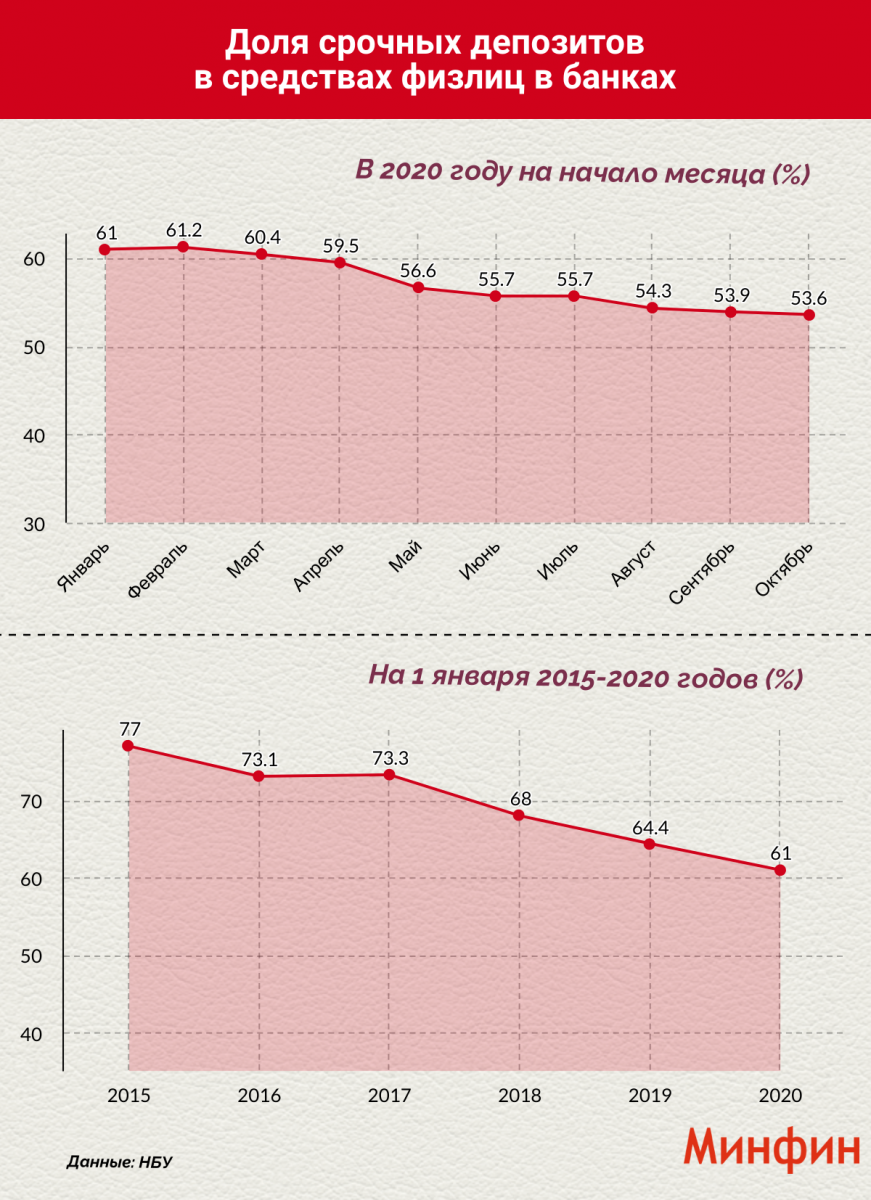

Переориентация физлиц на депозиты до востребования и текущие счета наблюдалась в течение всего года. Если в начале 2020 г. доля срочных депозитов составляла 61% от всех денег граждан в банках, то на 1 октября — снизилась до 53,6%.

Но этот процесс продолжается уже несколько лет. На 1 января 2015 года доля срочных вкладов достигала 77%. В течение 5 лет несущественно выросла лишь в 2016 году. Все остальные годы этот показатель падал.

Общая сумма срочных вкладов наоборот росла. Если в начале 2015 года она составляла 325,5 млрд грн., то на 1 января 2020 года — уже 336,6 млрд грн., или на 3,4% больше. Но это можно объяснить особенностями подсчета. Средства же до востребования оказались более привлекательными для граждан: за этот же период их общая сумма выросла с 97 до 215,4 млрд грн., то есть больше чем на 121%.

Что происходит в банках

«Минфин» проверил, как новые настроения потребителей финуслуг отражаются на банках десятки по объему средств физлиц.

Самая большая доля срочных депозитов в объемах средств населения в банках — в государственных Укрэксимбанке и Укргазбанке — по 76%. При этом, первому из них удалось даже нарастить долю таких вкладов, по сравнению с 2018 годом — тогда их было 71,6%.

Также значительной долей срочных депозитов может похвастаться Ощадбанк — 67%. Причина понятна: вклады в нем полностью гарантируются государством (у остальных банков эта сумма ограничена 200 тыс. грн). Поэтому Ощад часто выбирают для размещения крупных сумм.

А вот в Приватбанке граждане все больше держат деньги до востребования. Сейчас доля срочных депозитов составляет лишь 49%, хотя еще в начале 2018 года она составляла более 70%.

Читайте также: Как мы экономим в разном возрасте и как быстрее достичь финансовой цели

Среди банков с иностранным капиталом вперед вырвался Альфа-Банк, у которого доля срочных депозитов, хотя тоже сокращалась в последние годы, но все же составляет 59%. Зато в ОТП банке их всего 22%, а в Райффайзен Банк Аваль — 19%. А вот в Укрсиббанке физлица держат почти все деньги до востребования, срочные депозиты составляют лишь 6% их средств. Ничего удивительного в этом нет, ведь Укрсиб — традиционно устанавливает самые низкие ставки по депозитам.

В банках с украинским капиталом ПУМБ и Универсалбанк этот показатель близок к среднему по рынку: 49 и 55% соответственно.

Доля срочных депозитов в средствах физлиц

| БАНК | 1 октября 2020 | 1 января 2020 | 1 января 2019 | 1 января 2018 |

| Приватбанк | 49% | 54,9% | 62% | 70,1% |

| Ощадбанк | 67% | 73,9% | 76% | 76,5% |

| Альфа-Банк | 59% | 70,2% | 75% | 81,7% |

| Райффайзен Банк Аваль | 19% | 35,5% | 32% | 29,3% |

| Укргазбанк | 76% | 79,7% | 80% | 77,4% |

| Укрэксиімбанк | 76% | 77,3% | 76% | 71,6% |

| ПУМБ | 49% | 58,6% | 62% | 62,2% |

| Укрсиббанк | 6% | 7,6% | 10% | 11,0% |

| Универсал банк | 55% | 65,9% | 72% | 74,6% |

| ОТП Банк | 22% | 29,8% | 25% | 27,1% |

Как реагируют банки

Перераспределение средств между видами вложений должно было насторожить финансистов. Ведь возможность клиентов в любое время снять все средства в теории негативно влияет на финансовую стабильность финучреждения. Но большинство банков, с которыми общалась редакция, признают новую тенденцию, но проблемы не видят.

«Для Приватбанка характерен рост объема средств, размещаемых именно на текущих счетах, а не на срочных депозитах. Неправильно однозначно идентифицировать этот процесс как «проблему». Наряду с некоторым повышением рисков для соблюдения срочности портфеля этот процесс дает большой выигрыш в снижении стоимости привлеченных ресурсов», — рассказал «Минфину» руководитель департамента сбережений Приватбанка Андрей Шульга.

По его словам, срочные вклады, хотя и важный и прогнозируемый инструмент обеспечения ликвидности, но не единственный. Солидарен с такой позицией и руководитель по вопросам сбережений и транзакционных услуг Райффайзен Банка Аваль Сергей Анников. Он отметил, что проблем с ликвидностью в нынешних условиях в банке не возникает.

Ищешь выгодный депозит? Выбирай банк с лучшими условиями в каталоге от «Минфина»

Андрей Шульга объясняет: у банков сейчас есть избыточная ликвидность, а при таких условиях главный приоритет для них — удешевление стоимости вкладов. Это было бы сложно достичь, если бы клиенты размещали только срочные депозиты.

Проблем с перетеканием между видами вкладов не видит и начальник Управления пассивных продуктов розничного бизнеса ПУМБ Анастасия Ранчева, ведь в банке это явление не является массовым, а общий депозитный портфель в этом году уже вырос на 9,4 млрд грн. К тому же, отмечает г-жа Ранчева, сейчас большинство банков сосредоточены на краткосрочных активных операциях. Поэтому нынешний уровень срочных депозитов их может устраивать.

Читайте также: Что сделает НБУ, чтобы банки начали раздавать дешевые кредиты

По словам директора департамента развития продуктов Идея Банка Сергея Мищенко, при необходимости банки могут повысить ставки по депозитам выше рыночных и провести маркетинговые мероприятия. Сочетание этих шагов позволит повысить ликвидность уже через 2-3 месяца.

Вместе с тем, о планах существенно увеличить ставки по срочным депозитам никто из банкиров, с которыми общался «Минфин», не рассказал.

Проблема для государства

Но, несмотря на спокойную реакцию банков, проблема с переводом средств с депозитов на счета все же существует.

Во-первых, такая ситуация не позволяет запустить полноценное кредитование экономики и ту же дешевую ипотеку для граждан. Поскольку для подобных программ банкам нужны «длинные» деньги. Средства же на текущих счетах позволяют банкам зарабатывать, например, на потребительском кредитовании.

Во-вторых, значительные средства, размещенные гражданами на счетах, создают потенциальную угрозу для стабильности гривны. Ведь любые негативные экономические или политические новости могут подтолкнуть владельцев счетов к снятию денег и переводу их в валюту. Тем более, что теперь большинство банков позволяет покупать доллары и евро онлайн. А это, в свою очередь, может обвалить курс.

Так же панические настроения могут нанести удар по стабильности конкретного банка. Если прокатятся слухи о проблемах того или иного финансового учреждения, клиенты могут мгновенно вымести наличку или перевести деньги на карту другого финучреждения.

Остановить переток денег на вклады до востребования можно было бы двумя способами. Первый самый очевидный — повышение ставок по срочным депозитам. Однако, похоже, что банки не хотят двигаться в этом направлении. Регулятор же о планах повысить учетную ставку пока не заявлял. Другой вариант — отменить налогообложение или всех депозитов, или же только срочных. Но пока против такой инициативы НБУ выступает Минфин.

Читайте также: Что происходит с госбанками и почему их вряд ли смогут продать

Если же ничего не менять, то тенденции уменьшения доли срочных депозитов будут только усиливаться. Сейчас в банках все еще остаются годовые депозиты под высокие проценты. По словам руководителя дирекции розничного бизнеса Приватбанка Дмитрия Мусиенко, сейчас клиенты более склонны пополнять ранее открытые срочные вклады, чем открывать новые депозиты на определенный срок.

Но рано или поздно сроки этих вкладов завершаются и клиенты или согласятся на новые депозиты с более низкими процентами, или же переведут средства на текущие счета, или вообще заберут их из банков.

Алексей Писарев

Источник:

Минфин

Комментарии - 102

Если курс гривны ко всем валютам плавно снижается, а проценты по депозитам наоборот так же плавно и синхронно снижаются, причём проценты снижаются быстрее чем падает курс — вопрос времени когда владельцы депозитов будут вынужденны искать альтернативные применения своим деньгами.

Особенно если делать это так резко: в начале прошлой зимы у меня ещё был депозит под 16,75, сейчас спустя 11 месяцев на тех же условиях в том же банке я могу получить только 9,5.

Неужели именно я как-то повлиял на это изменение цены денег? А не НБУ и банки которые по просьбе НБУ опускают планку доходности?

И это ж ещё не взято во внимание то что локдаун-терапия сильно ударила по кошелькам владельцев депозитов.

А по сути-банки хотят «рыбу есть сидя» и переложить ответственность на владельцев депо, хотя надо бы поднять % до адекватного инфляции или убрать налоги на депо и увеличить величину гарантированного вклада

шутка

Но автор статье в заголовке обвиняет меня, депозитчика, в возможном обвале гривны — первый абзац моего сообщения. Хотя реальная причина обвала это глупая и непрофессиональная политика кабмина, нового руководства НБУ и контролирующего его работу совета.

Ни один банк в котором я уменьшил депозиты или закрыл счета, не выставил мне претензий из-за убытков. А тут в заголовке намёк на то что виноват именно я.

За это ему +15.

https://minfin.com.ua/2020/11/12/55495062/#com3986901

https://minfin.com.ua/2020/10/11/53860642/#com3967411

Банк в любую секунду говорит своему клиенту, желающему снять деньги с текущего счета «Ой, а денег нет / выдавать не хотим / пнх уважаемые и идите жалуйтесь в центральную прачечную». Поэтому чо им беспокоиться-то. У них все хорошо)

Весной НБУ надо было по закону вводить ВА во все банки, не пожелавшие выдавать средства с валютных вкладов.

Но повторюсь, спасибо что своей ссылкой ты подтвердил мои слова о положительных процентных ставках по депозитам в банках США.

9% по ОВГЗ, фуууу да цэ зрада-зрадная, вы чо делаете то со страной? РЯЯЯЯ!

Напомните, за кого вы голосовали, чтобы знал кто так делает? :D

Интересно, как отреагировали бы американцы, если ФРС учётную ставку до 18% поднял бы.

И вы не ответили на мой вопрос.

https://www.google.com/search?rlz=1C5CHFA_enUA890UA890&sxsrf

так что снижение кредитов и депозитов это хорошо

Надо быть очень некомпетентным в теме финансов США чтобы так сильно ошибиться спутав бонды и депозиты.

Будь мужиком — признай свою ошибку. Не строчи отмазки как базарная баба.

В бонды вкладывают не ради заработка, а ради сохранения капитала.

Ранее ставки были повыше, и на них вполне можно было что-то заработать.

В т.ч. из Инострании.

Далеко не в ''пирамду ОВГЗ™''.

А сейчас - стагнация, которая неизвестно сколько будет длиться.

Злые вкладчики вроде меня просто уйдут в валютные активы (не обязательно наличные).

А риски по коммерческим кредитам никуда не денутся.

Ставка может и 13%, зато требования к заемщику теперь ого-го.

Насчет движений средств — срывают обычно те яблоки, до которых проще дотянуться.

А кредитная история — для любителей жить в долг и прочих Савв и Тарасов с ''Манивео''.

Прочитала вас баба Нюра, и передумала нести на депозит.

И куда бедной бабе предлагаете податься?)

Если выключить ''интер'', и выкинуть дуроскоп.

Про яблоки - есть законопроект про КИК.

«Второй раз спрошу, так что делать бабе Нюре?»

А чем ещё можно заняться пенсионерам — меньше времени

смотреть телевизор и больше времени уделять своим внукам.

Вот тогда заживем! :)

Забрав деньги официально потратить их нельзя будет. Да есть слуги народа которые в велюр чемоданы налички носят для взяток, но это другой разговор

И потом, вернуть назад - их опять же будет проблема из-за фин мониторинга

Ну и последнее, при возвращаении денег назад на счет что бы купить квартиру/машину/акции - с них снимут 18% если примут нулевую декларацию

Так что и минусовые ставки скоро возможны, даже -1% в год будет лучше чем -18% отдать сразу

Вернуть обратно -тоже самое, покажите чек что забрали с банка.

На счет чек действует несколько дней — это вы сами придумали?

Вы немного ошибаетесь в терминологии.

Покупку авто вы оплатили по безналичному расчёту.

Наличку вносили в кассу банка для банковского перевода

на счёт автосалона согласно выписанного вам счёта-фактуры...

Перечитайте внимательнее всю дискуссию...

смысла ее снимать нет, все равно придется нести назад в банк

чек то что вы сняли депозит действовать будет несколько дней, неделю в лучшем случае, декларации 3 года

после 3х лет вся наличка даже с которой уплачены налоги будет считаться для государства сомнительной

но и да, два года при ужасном порошенке можно было 1 млн занести наличкой, теперь с вас потребуют те же документы и на 5 тыс грн, еще и неделю будете ждать разрешит ли фин мониторинг такую рисковую операцию или нет

Запретить снимать с банковских счетов

больше десяти тысяч гривен в эквиваленте в сутки…

Когда надо было «перенести» сто тысяч гривен из одного банка в другой - перевёл со счета на счёт через СЭП НБУ.

Наличка - зло, на бумажных купюрах даже коронавирус живёт до 28 суток,

а вот безнал коронавирус ещё не научился поганить...

От финмона вакцину еще не придумали)

Для решения вопроса с финмоном достаточно

нескольких телефонных звонков нужным людям…

Такие ситуации неоднократно «всплывали», когда

необходимо было озвучить компромат на тех

или иных граждан страны…

«Коронавирус далеко не настолько зловредный, как финмон.»

От коронавируса действующей вакцины ещё нет

и как не береглась моя семья - а переболели все...

Для финмона достаточно и скан-копии

декларации о доходах - проверено не однократно...

Сейчас без обоняния.

Если б это давало иммунитет от ослов из финмона...)

«Финмон способен доставить гораздо больше неприятностей.»

Волков бояться — в лес не ходить…

Да к тому же финмон не убивает наповал,

как это иногда случается с коронавирусом…

"Я тоже переболела.

Сейчас без обоняния."

Не переживайте,

к рождеству всё вернётся на круги своя.

Естественно, без каких-либо законных оснований.

Просто, потому что какому-то клерку что-то показалось.

Матерые коррупционеры при этом не испытывают ни малейшего дискомфорта)

Жду, когда КСУ отменит эту вакханалию.

А коронавирус — вообще не проблема.

Прошел без какого-либо лечения.

Уже пару лет декларацию не подаю, чему очень рада.

«А коронавирус — вообще не проблема.

Прошел без какого-либо лечения.»

Когда вы молоды и полны здоровья — коронавирус

не та проблема, которую стоит обсуждать.

А вот пугать всемогущим финмоном — это в самый раз.

Надо просто перестать бояться финмониторинга,

как вы не боитесь коронавируса — и всё сразу нормализуется…

И очень хорошо знакома с нашей ''бесплатной'' медициной.

Как раз этим летом отметилась.

Надо просто вернуть презумпцию невиновности.

Кто это сделает — парламент, КСУ, мне не важно.

НБУ в приказном порядке заставляет банки снижать доходность по вкладам в гривнах.

Одновременно, хитрыми операциями на валютном рынке снижает курс гривны к ин.валютам.

Так, что девальвация к доллару сейчас ''минус'' 15%.

Вкладчики, глядя на это забирают вклады, а то, что еще не забрали, держат на текущих счетах.

И автору хватает наглости заявлять, что именно вкладчики, не НБУ и не минфин, могут обвалить курс гривны к доллару!

Это ж вкладчики весной создали искуственный дефицит наличной валюты?

Когда НБУ молчаливо согласился с решением банков ее не выдавать.

Только в гривнах, по завниженному на 1,5-2 грн курсу.

Это вкладчики проводят ''контролируемую девальвацию'' национальной валюты?

Притом, что зимой прошлого года курс был 23,5.

Это наверно вкладчики выдают гос.банкам рефинанс, чтоб те выкупали у минфина ОВГЗ по заниженным ставкам?

Вкладчики в данном случае заложники решений нынешнего главы НБУ.

И, самое правильное, что они могли сделать, это еще зимой накупить долларов и евро на все свободные гривны.

Т.к. рядом есть пример Турции.

Да голоса на сегодня закончились.

АйТишники самые первые заинтересованы в обесценивании гривны.

Разве что ради ощущения собственного превосходства над чернью. Но у большинства нет никаких комплексов по этому поводу, а подешевевшая еда не составляет основную часть расходов айтишников. Прочие же расходы привязаны к баксу и никак не зависят от курса гривны.

ВСЕ.

Но с разной временной задержкой...

Поэтому экономия будет кратковременной,

а возросшие затраты не уменьшаться даже

при временном укреплении курса гривны...