Последний аукцион по продаже 30-летних гособлигаций США прошел настолько плохо, что 25% предложенных бумаг пришлось выкупить крупным банкам США, которые в подобных случаях обязаны это делать. Количество инвесторов, присутствовавших на аукционе, было наименьшим с 2021 года. «Правительству США никто уже не хочет давать в долг», — тут же заявили прокремлевские СМИ. Почему же, на самом деле, инвесторы воздерживаются от покупки одного из самых надежных инвестиционных инструментов в мире, расскажет «Минфин».

16 ноября 2023, 7:30

Читати українською

Почему на самом деле инвесторы отказываются одалживать США на 30 лет

Доходность казначейских облигаций США снова пошла вверх после неудачного аукциона по размещению 30-летних бумаг. Инвесторы устраивают распродажу и требуют более высоких компенсаций.

На происходящее уже откликнулись рейтинговые агентства. На днях Moody's понизило прогноз по кредитному рейтингу США — со стабильного до негативного.

«Риски снижения бюджетной устойчивости США возросли и больше не могут быть полностью компенсированы уникальной кредитной силой страны», — объяснил это решение старший специалист Moody’s Уильям Фостер.

Результатом стало ситуативное сокращение покупок инвесторами длинных казначейских обязательств США, что стало поводом новой волны «прогнозов» неминуемого дефолта Штатов. Что же происходит на самом деле?

Основные опасения у Moody's вызвали:

-

Большой бюджетный дефицит, который вырос на 23%, по сравнению с прошлым финансовым годом, — до $1,695 трлн.

- Снижение доступности долга. В агентстве подчеркнули, что резкий рост доходности казначейских облигаций в 2023 году (сейчас уже в пределах до 5% годовых) «усилил ранее существовавшее давление на доступность долга США».

Аналитики агентства говорят о том, что «в отсутствие политических действий Moody's ожидает, что доступность долга США будет снижаться и дальше, устойчиво и значительно, до очень слабых уровней, по сравнению с другими суверенными странами с высоким рейтингом».

Госдолг в пределах $33,6 трлн, да еще и при высоких ставках Федрезерва (сейчас — 5,25−5,5% годовых), заставляет повышать доходности для инвесторов при выполнении задачи по покрытию дефицита бюджета США. Что, в свою очередь, приводит к взлету стоимости обслуживания госдолга для правительства США.

- «Укоренившаяся политическая поляризация». По факту, предвыборная президентская гонка в США уже в самом разгаре, противостояние республиканцев и демократов только усиливается. Громкие заявления американских политиков «пугают» Moody's и основную часть инвесторов, что приводит к перекосам спроса и предложения по американским трежерис.

Именно стремительно растущие федеральные расходы и политическая поляризация вызывают растущую обеспокоенность инвесторов, способствуя распродаже трежерис. В результате, цены на государственные облигации США достигли самого низкого уровня за 16 лет.

Такие негативные «звоночки» рейтингового агентства могут предшествовать снижению кредитного рейтинга Америки. Хотя пока Moody's подтвердил рейтинг США на уровне «ААА», поскольку «огромная кредитоспособность США продолжает сохранять кредитный профиль страны».

Читайте также: Деньги дорожают впервые за 30 лет: как это отразится на вкладчиках и инвесторах

Интересно, что сейчас Moody’s — единственное из трех крупных кредитных мировых рейтинговых агентств, которое до сих пор присваивает США наиболее надежный кредитный рейтинг «ААА».

В августе 2023 года их конкурент Fitch уже снизил рейтинг США с тройного A до двойного А+. Это произошло через 2 месяца после того, как Америке едва удалось избежать суверенного дефолта из-за борьбы за повышение лимита заимствований. S&P Global Ratings лишило США наивысшего рейтинга еще в 2011 году на фоне разразившегося тогда кризиса вокруг потолка государственного долга.

Для инвесторов важно также и то, что экономика США пока демонстрирует результаты во многом лучшие, нежели у ее глобальных конкурентов — Китая и ЕС.

Поэтому сейчас о снижении ликвидности рынка американских казначейских облигаций речь не идет. То есть инвесторы под громкую риторику американских политиков готовы вкладываться в американский госдолг и далее. Для них вопрос только в максимальной для себя выжимке доходности и в сроках таких вложений.

«Масла в огонь» для раздувания спекулятивной игры по повышению доходности подливало и завершение 17 ноября сроков договоренностей между демократами и республиканцами по предельному размеру госдолга. Если до этой даты новое соглашение не будет достигнуто, правительство США должно будет прекратить некоторые виды деятельности и финансирование части проектов.

На этом фоне решение Moody's должно было подхлестнуть политиков ускорить консенсус по этому вопросу.

В итоге, конгрессмены в палате представителей одобрили законопроект, согласно которому правительство США профинансируется в два этапа. Часть ведомств будут обеспечены до 19 января. Остальные, включая министерство обороны, — до 2 февраля. Такой вариант «продолжающей резолюции» (временное финансирование правительственных ведомств) 11 ноября предложил спикер палаты представителей — республиканец Майк Джонсон.

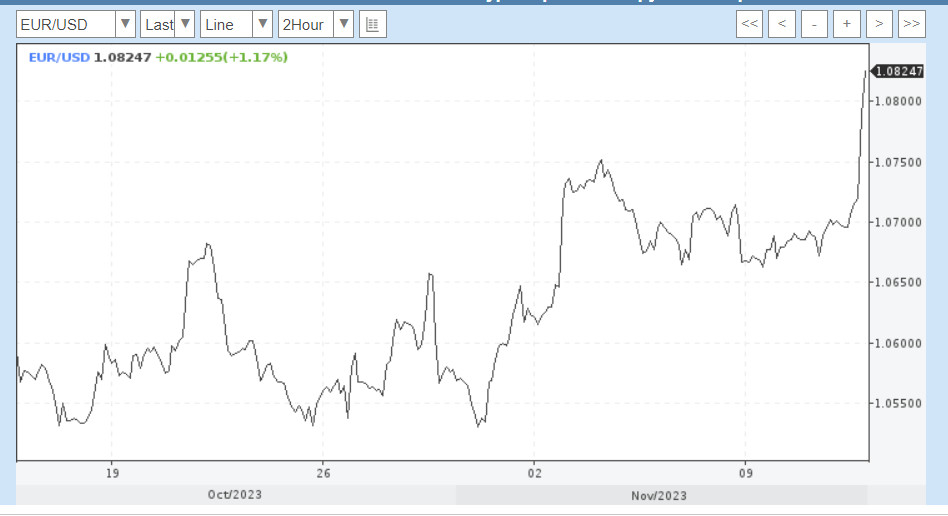

Нагнетание ситуации вокруг потолка госдолга США, в сочетании с геополитическими и военными рисками, приводит к скачкам доллара относительно мировых валют. Это очень хорошо видно на графике пары евро/доллар в моменты опубликования экономических новостей по экономике США, ЕС или в периоды всплесков обострения военных и геополитических событий в мире.

Динамика пары евро/доллар

Инвесторы оценивают экономические перспективы США на фоне политических страстей и, пользуясь ситуацией, стараются выжать для себя максимум по доходности.

При принятии решений по покупке трежерис они, хотя и продолжают опираться на текущие экономические новости, но вынуждены реагировать и на нарастающий «политический шум».

Например, на вечер (по Киеву) вторника 14 ноября доходность 10-летних казначейских облигаций США просела до 4,502% годовых, хотя еще в последней декаде октября она достигала 5% годовых и даже чуть выше.

Доходность 10-летних казначейских облигаций США

Для инвесторов сейчас важно вовремя войти в рынок с максимальными для себя уровнями доходностей. Именно поэтому мы наблюдаем периодически то всплески интереса к долгосрочным трежерис, то увеличение объемов покупок относительно коротких бумаг. Это просто разные группы инвесторов фиксируют для себя приемлемые сроки размещения своих средств с необходимой им доходностью на рынке.

Напомню, что глава Федрезерва Джером Пауэлл на прошлой неделе подчеркнул, что инфляция все еще слишком высокая. И подтвердил намерение ФРС США вернуть ее к целевому диапазону в 2%.

А это значит, что, если последние американские успехи по обузданию инфляции окажутся кратковременными, возможно еще повышение ставок Федрезерва. И тогда не исключен постепенный дальнейший рост доходности казначейских облигаций.

Вот этой «растяжкой» для американской экономики — с одной стороны — огромный госдолг и растущая стоимость его обслуживания для покрытия бюджетных расходов, а с другой — периодическая необходимость ужесточения денежно-кредитной политики ФРС для борьбы с инфляцией путем повышения процентных ставок, — и пытаются сейчас «играться» инвесторы.

«Страх и жадность» продолжают управлять настроениями как крупных игроков, так и мелких инвесторов в казначейские обязательства США. И на фоне снижения оценок рейтинговых агентств опасения по поводу долга США растут, так как дефицит федерального бюджета продолжает увеличиваться.

Много шума относительно недавно наделал и прогноз по так называемой бюджетной модели Пенн-Уортона, который определил, что у США есть примерно 20 лет, чтобы изменить курс на увеличение своего госдолга при прочих равных условиях. Иначе, дефолт в той или иной форме будет неизбежен.

Читайте также: Америка будет вам должна: зачем покупать US Treasuries

И поскольку опасения по поводу устойчивости долга и цен на облигации растут, инвесторы тоже становятся более осторожными при покупке именно долгоиграющих бумаг США.

Из-за этого на нескольких недавних аукционах по долгосрочным казначейским облигациям спрос и был слабым. Просто потенциальные покупатели надеются на более высокий уровень компенсации за риск вложений в казначейские облигации. И ФРС своими высокими ставками с перспективой их возможного дальнейшего повышения к этому их только подталкивает.

Для Украины невыгодны следующие развития событий:

1) ограничение госдолга США и зажимание бюджетных расходов американского правительства по отдельным статьям затрат (в том числе и на помощь Украине в борьбе с агрессором);

2) дальнейшее повышение ставок ФРС США для окончательного обуздания инфляции (приведет к росту стоимости заимствований для нашей страны).

А наиболее приемлемым вариантом для Украины является вариант мягкой просадки американской экономики до уровней, позволяющих ФРС застолбить инфляцию на уровне в 2%, и максимально быстро при этом начать цикл снижения процентных ставок Федрезерва. Это сделает стоимость обслуживания наших долгов в долларе дешевле.

Автор:

Комментарии - 4