В последние несколько лет инвестиции в ОВГЗ и военные облигации стали одним из способов расширения инвестиционного портфеля для многих украинцев. Оба инструмента предоставляют государству возможность привлечения средств на внутреннем рынке, а отличия в уровне риска и потенциальной доходности делают их интересным объектом для исследования. Сравним, какую доходность по факту могут принести владельцу облигации этих двух видов, чтобы помочь инвесторам принимать взвешенные решения.

14 ноября 2023, 14:30

Читати українською

ОВГЗ и военные облигации: «Минфин» сравнил их доходность по факту

Почему украинцы все чаще выбирают облигации

Еще несколько лет назад инвестиционный портфель рядового украинца состоял всего из двух активов:

- Депозит в банке;

- Недвижимость.

Ситуация изменилась, когда долговые ценные бумаги стали доступными розничному инвестору. Была предоставлена возможность покупать от одной облигации (стоимостью около 1 000 грн) и совершить покупку через банки, брокерские компании и финансовые учреждения.

Благодаря таким преимуществам, как отсутствие налогообложения дохода, прибыльности, которая выше, чем по депозитам, и высокой ликвидности, этот актив быстро набрал популярность и продолжает завоевывать расположение украинского инвестора.

В целом, с начала года портфель военных облигаций в собственности физических и юридических лиц увеличился почти на 73% — до 59,8 млрд грн в эквиваленте, и продолжает расти.

Читайте также: Октябрь на рынке ОВГЗ: топ-5 самых популярных выпусков у частных инвесторов

Доходность облигаций по факту

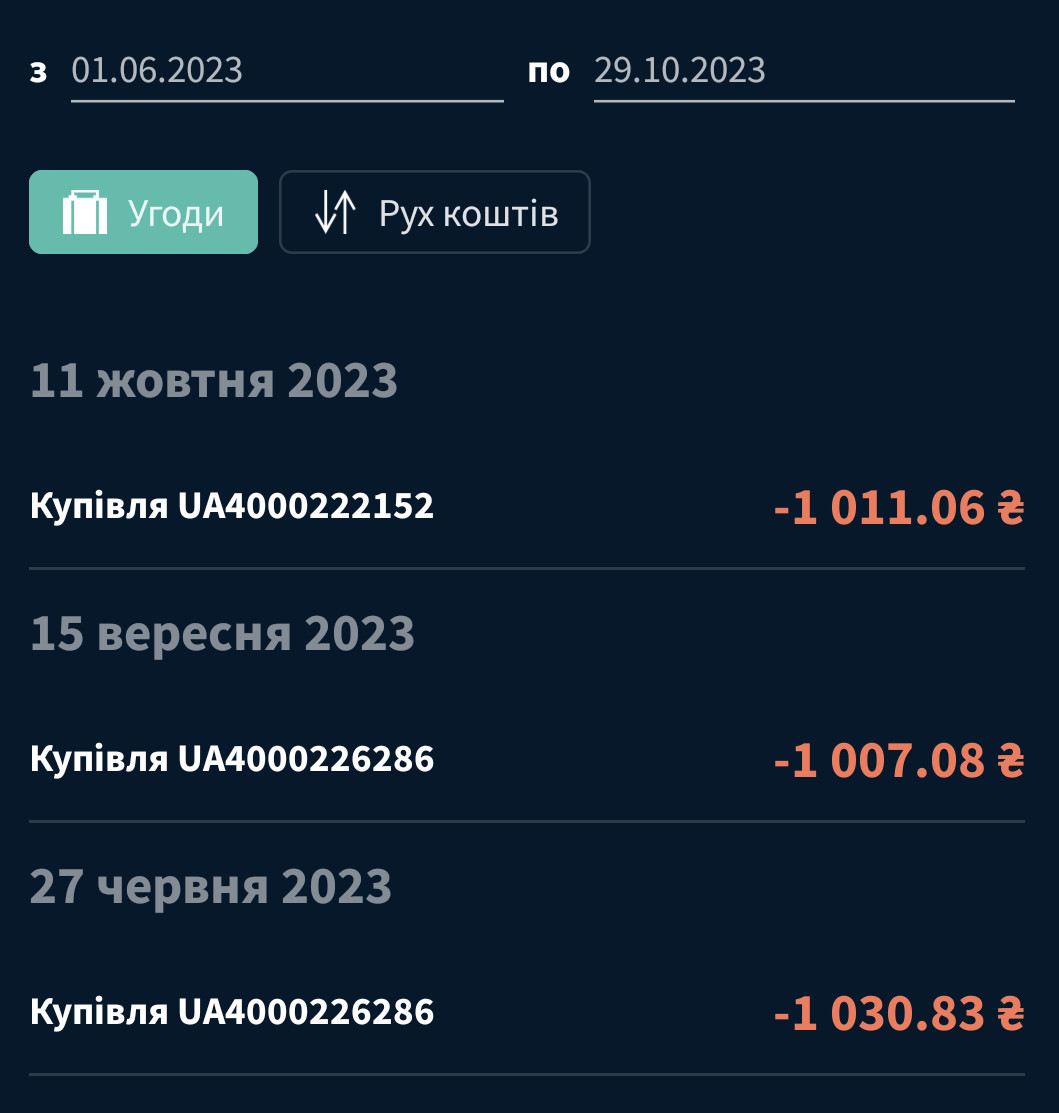

Будем исследовать две облигации:

- ОВГЗ UA4000222152;

- Военные облигации UA4000226286.

Покупка данных облигаций осуществлялась через ICU.

27 июня и 15 сентября 2023 года было куплено две вышеупомянутые военные облигации. Первая обошлась нам в 1 030,83 грн, вторая — в 1 007,07 грн. ОВГЗ куплена относительно недавно — 11 октября 2023 года по цене 1 011,06 грн.

Наше исследование разделено на две части: первая проведена 30 октября, вторая — 1 ноября.

По ОВГЗ 1 ноября произошла выплата купона, поэтому мы хотим сравнить, как изменится доходность и цена данной облигации после этого.

Комиссия ICU

Оценить размер комиссии, которую забирает наш посредник (ICU), сможем только по ОВГЗ, поскольку купленные нами военные облигации больше не доступны для покупки.

Теперь ОВГЗ, которые есть в нашем портфеле (UA4000222152), можно купить на ICU Trade за 1 023,19 грн.

Цена покупки ОВГЗ UA4000222152

Цена продажи составляет 1 011,01 грн.

Посчитав разницу, узнаем, сколько за свои услуги берет финансовое учреждение:

1 023,19−1 011,01 = 12,18 грн.

Примерно 1%.

Доходность по состоянию на 30 октября

Всю информацию о купленных облигациях мы свели в таблицу, и по каждой отдельно вывели доходность. Последнюю считали, исходя из продажи на момент публикации.

Доходность ОВГЗ и военных облигаций

Самый лучший результат показывает военная облигация, купленная в июне. За 4 месяца владения ее доходность достигла 6,5%. Если эту цифру экстраполировать на годовой промежуток времени, то получим годовую доходность в 19,5%, что выше YTM, заявленного торговой платформой (18%). И здесь следует обратить внимание на несколько важных моментов:

- доходность по факту по UA4000226286, которую мы получим при погашении, составит 17,38%;

- последующая выплата купона по этой облигации — 27 декабря 2023 года, а погашение — 26 июня 2024 года.

Владея этой информацией, мы можем продать наши облигации при приближении к дате выплаты купона и получить около 14% прибыли за полгода. Значительного смысла держать ценную бумагу и дальше нет.

Обязательно этот сценарий проверим.

Подробная информация о военных облигациях UA4000226286

Другая военная облигация за полтора месяца владения дает немногим более 2% — это около 16% годовых. Ее доходность вырастет с приближением даты выплаты купона.

По ОВГЗ доходность по состоянию на 30 октября отсутствовала. После выплаты купона появится прибыль, и о ней пойдет речь во второй части нашего исследования.

Интересно: цена продажи военных облигаций, имеющихся в нашем портфеле, за один день выросла почти на 50 копеек. В целом, это хорошо, но, в то же время, видим существенный недостаток торговой платформы — отсутствует график изменения стоимости облигаций. При его наличии можно было бы четко проследить, как меняется цена долговых активов, и определять наиболее привлекательные места для покупки и продажи. И, кстати, это системный недостаток — то есть на рынке Украины нет ни одного финансового учреждения или платформы, которая предоставляла бы такие данные.

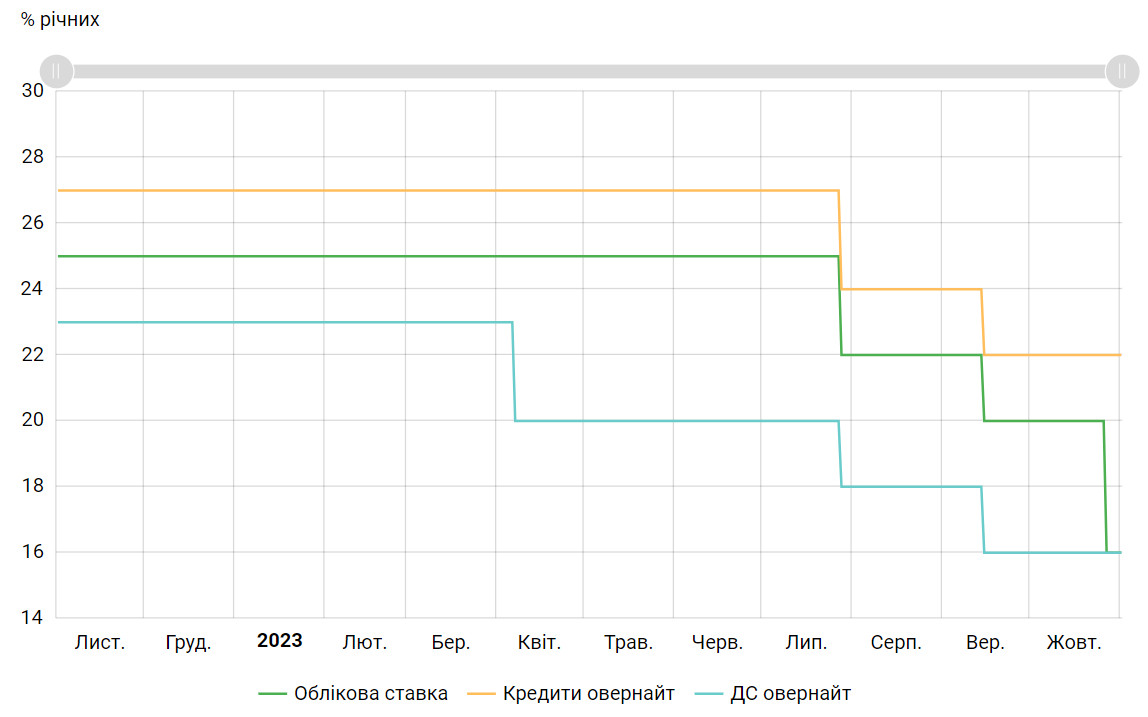

В целом, рост стоимости облигаций, купленных ранее, в нашем случае является логичным и прогнозируемым, поскольку 27 октября Национальный Банк Украины в очередной раз снизил учетную ставку с 20% до 16%. Смягчение денежно-кредитной политики началось в апреле 2023 года и, вероятно, займет еще некоторое время. В таких условиях у ранее приобретенных облигаций более высокая доходность, чем у тех, которые сейчас размещаются на рынке, а это, в свою очередь, приводит к росту стоимости и увеличению доходности ценных бумаг с более высокой доходностью. Дополнительно цена растет от купона до купона. В условиях усиления денежно-кредитной политики ценовой эффект носит отрицательный характер.

График изменения учетной ставки НБУ

Источник: сайт НБУ

Доходность ОВГЗ

1 ноября 2023 года мы получили выплату купона по ОВГЗ UA4000222152 в размере 63,5 грн, сразу после выплаты цена продажи этой облигации снизилась до 948,5 грн (31 октября она еще стоила 1 011,01 грн, падение стоимости на 62,5 грн). Доход за 22 дня владения составил 0,09%, но он достигнет ориентировочно 6% в мае 2024 года, когда будет последующая выплата купона.

Прибыльность по этой облигации составляет 17,5%, следовательно, 1 день владения должен приносить 0,048%. За 22 дня наш доход должен составлять 1,056%. По факту, мы получили 0,09%, что в 12 раз меньше. Куда подевались другие доходы? — Мы их заплатили посреднику!

Читайте также: Украинцы приобрели военных облигаций в «Дие» на 2,3 миллиарда

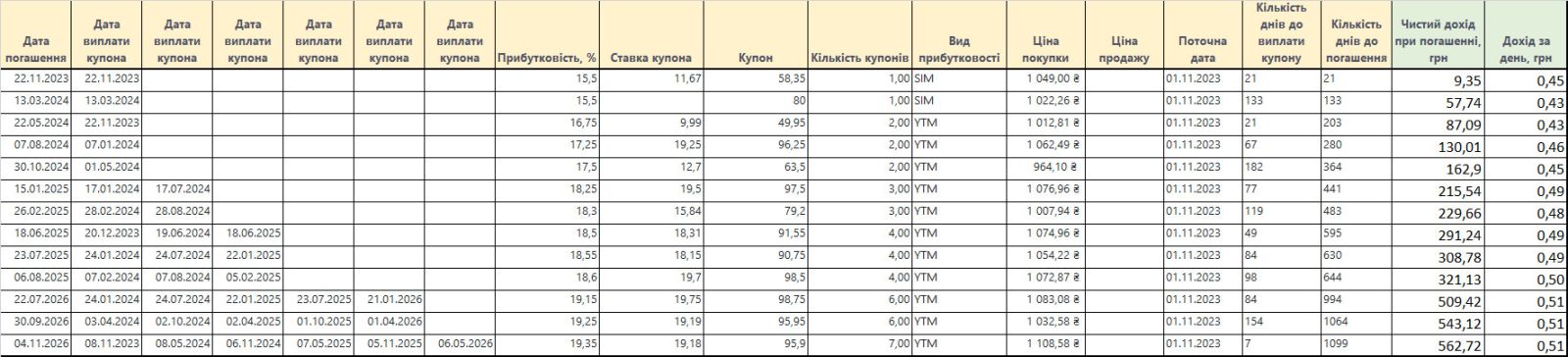

Простой способ отобрать облигации с самой высокой доходностью

Зная цену покупки, размер купона и дату погашения, вы можете определить, сколько дней придется удерживать облигацию, сколько получите в конечном итоге. А уже на основании этих данных рассчитать, какой доход приносит облигация в день в фиате. Где будет самое высокое значение — это и будет оптимальным выбором. При этом вы должны ориентироваться на желаемые для вас сроки инвестирования.

Все доступные гривневые облигации на ICU Trade мы собрали в таблицу (по состоянию на 1 ноября 2023 года) и посчитали, сколько дохода они приносят в день, отсортировав их по сроку погашения. Это позволило найти облигации с самой лучшей доходностью и более коротким сроком.

Этот простой способ отбора облигаций с максимальной доходностью позволит вам получать самые высокие доходы от инвестиций в долговые ценные бумаги в кратчайшие сроки. Но учтите, что доходность будет ниже, если вы решите продать актив раньше даты погашения.

В целом, сейчас инвестирование в гривневые облигации очень выгодное благодаря снижению потребительской инфляции до 7,1% и стабильности курса национальной валюты. При постоянном поступлении международной помощи и текущей политике НБУ эти условия сохранятся, поэтому облигации останутся надежным источником дохода и сохранения капитала.

Источник:

Минфин

Комментарии - 23

Не совсем так , те ОВГЗ , что со сроком погашения в марте, сейчас идут со ставкой 15%, а 17 % депозита в банке принесут вам реально 13,68 % после уплаты налогов. То есть ОВГЗ выгоднее такого депозита примерно в 1,1 раза

До понижения ключевой ставки разница между покупкой и продажей составляла 1 % по годовой ставке. То есть продавали например облигации из расчета ставка 17%, а откуп из расчета 18%.

А сейчас такие же облигации на этот срок продают из расчета 16 %, казалось бы и откуп должен идти по ставке 17%, а хрен там. Откуп идет из расчета те же 18%. То есть разница (спред) а пользу ICU стала В ДВА РАЗА больше.

Для лучшей наглядности переведу в абсолютные цифры. За месяц полугодовая облигация приносила в среднем 14 грн. При продаже ее через месяц ICU откупал ее у вас на 4 грн дешевле. То есть ваш заработок с облигации оставался в среднем 10 грн в месяц. А сейчас получается, что ваш заработок с такой же облигации получается 13 грн в месяц, а если надумаете ее сдать, то ICU ее откупить назад со спредом уже 8 грн А вам, соответственно останется только 5 гр прибыли за месяц с одной облигации.

Как по мне ICU обнаглел увеличивать в 2 раза спред И так ставка упала, еще и тут потери. Брать долгосрочные облигации с перспективой сдать их через месяц потеряло смысл

А выбор краткосрочных облигаций, со сроком погашения через месяц- два, в ICU практически пропал. Еще полгода — год назад было просто море выбора в ОВГЗ со сроком погашения через 1−2 месяца. Сейчас их просто нет от слова совсем

Остается только дожидаться срока пога

делите годовую ставку на 365 и получаете ставку в процентах за день

Проста річна дохідність до погашення (SIM)=CY+((N-P)/P*365/t*100%) — це за умови нереінвестування купонів при їх отриманні, N — номінал; P — ціна; t — кількість днів до погашення.

Дохідність до погашення (YTM) всі продавці публікують (річну). Вона дійсна за умови реінвестування купонів в день їх отримання в облігації однакової дохідності, що ніколи не буває, бо ринок ставок постійно змінюється.

???

Не совсем понятно. О каких рисках в ОВГЗ вы говорите и чем риски инвестиций в ОВГЗ больше рисков вложений в депозит?

1 листопада 2023 року ми отримали виплату купона за ОВДП UA4000222152 у розмірі 63,5 грн, відразу після виплати ціна продажу цієї облігації знизилася до 948,5 грн (31 жовтня вона ще коштувала 1 011,01 грн, падіння вартості на 62,5 грн). Дохід за 22 дні утримання склав 0,09%, але він досягне орієнтовно 6% у травні 2024 року, коли буде наступна виплата купону.

Прибутковість за цією облігацією складає 17,5%, отже, 1 день утримання має приносити 0,048%. За 22 дні наш дохід мав становити 1,056%. Фактично, ми отримали 0,09%, що в 12 разів менше. Куди поділися інші доходи? — Ми їх заплатили посереднику!

Після сплати купону ціна облігації падає. В даному випадку падіння на суму сплаченого купону. Робити з цього висновок про сплату посереднику — неправильно. Докупіть ще 1 облігацію за зниженою ціною.