Инвестиционная стратегия редко остается неизменной на протяжении всей жизни. То, что может быть оправданным и даже эффективным в двадцать или тридцать лет, уже не всегда подходит в период, когда накопленный капитал начинает играть ключевую роль в финансовой стабильности. С возрастом меняются не только возможности инвестора, но и его горизонт планирования, источники дохода и готовность к риску. Именно поэтому подход к формированию инвестиционного портфеля постепенно эволюционирует, сочетая классические правила и современные научные модели управления капиталом — об этом подробнее расскажет инвестиционный эксперт Александр Тугушев.

23 марта 2026, 19:06

Читати українською

Как меняется стратегия инвестора с возрастом и ростом капитала

Время, доход и риск: как возраст влияет на инвестиционный портфель

Существуют принципы инвестирования, которые пережили десятки кризисов, смену экономических эпох и появление множества финансовых теорий. «Правило 100 минус возраст» — один из таких принципов. Оно настолько просто, что до сих пор входит в профессиональные экзамены Series 65, которые сдают инвестиционные консультанты в США. И в то же время настолько жизнеспособно, что его применяют управляющие активами по всему миру уже не одно десятилетие.

Откуда вообще взялась эта логика?

Принцип чрезвычайно прост. Нужно взять число 100, вычесть из него свой возраст и получить примерную долю акций в портфеле. Остальная часть капитала размещается в облигациях и других защитных инструментах.

Например, согласно этой логике, тридцатилетний инвестор держит примерно 70 % активов в акциях и 30 % — в облигациях. Семидесятилетний инвестор, соответственно, меняет пропорцию и держит лишь около 30 % в акциях.

Логика такого подхода интуитивно понятна. Молодой инвестор может позволить себе пережить рыночный кризис, поскольку у него есть достаточно времени для восстановления портфеля. Зато у инвестора в возрасте уже нет такого запаса времени для компенсации возможных потерь, поэтому для него рыночный риск становится гораздо более критичным.

Стоит также помнить, что за любую финансовую покупку человек фактически расплачивается в первую очередь собственным временем, а не бумажными деньгами, напечатанными центральным банком. Деньги — это лишь средство обмена, тогда как настоящей валютой является время.

Если человек готов на поздних этапах жизни рисковать своим временем ради потенциальной выгоды, которую он, вероятно, даже не успеет реализовать, то такое поведение больше напоминает азартную игру, чем рациональное инвестирование.

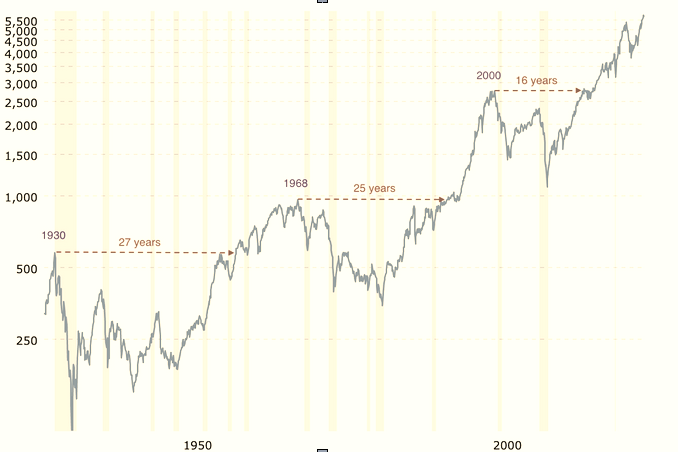

История финансовых рынков лишь подтверждает эту логику. Индекс S&P 500 после некоторых крупных кризисов восстанавливался в течение 15−20 лет в реальном выражении с учетом инфляции.

Источник: macrotrends.net

Великая депрессия, доткомовский пузырь, финансовый кризис 2008 года — каждый раз рынок в конечном итоге восстанавливался и обновлял исторические максимумы. Однако временной горизонт имеет принципиальное значение.

Для двадцатипятилетнего человека 15 лет ожидания — это лишь один эпизод в долгой инвестиционной карьере. Для семидесятилетнего инвестора — это фактически весь оставшийся инвестиционный горизонт.

Конечно, при регулярных инвестициях и усреднении стоимости активов период восстановления может сокращаться. Однако время остается единственным ресурсом в этом уравнении, который невозможно восстановить.

Простота — это одновременно и сила, и слабость

Несмотря на свою популярность, это правило имеет очевидное ограничение. Оно не учитывает индивидуальные особенности инвестора. Формула не учитывает уровень дохода человека, его финансовые обязательства, пенсионное обеспечение, инвестиционный горизонт или психологическую готовность к риску.

В результате два человека одного возраста, но с кардинально разным финансовым положением, получают одинаковую рекомендацию по структуре портфеля.

Например, тридцатипятилетний хирург со стабильным высоким доходом и тридцатипятилетний фрилансер с нерегулярным заработком, следуя этой логике, получают одинаковую рекомендацию — примерно 65 % активов в акциях.

С финансовой точки зрения это выглядит довольно условно, поскольку фактически такая стратегия представляет собой лишь статистическое усреднение. В то же время в сфере личных финансов усреднение редко является оптимальным решением для конкретного человека.

Именно поэтому со временем появились различные модификации этой формулы. Например, «правило 110 минус возраст» применяют инвесторы с более высокой толерантностью к риску. «Правило 120 минус возраст» используют в условиях низких процентных ставок, когда инвесторы вынуждены брать на себя больше рыночного риска для достижения приемлемой доходности.

Суть подхода остается неизменной, однако формула адаптируется к новым макроэкономическим реалиям, в которых облигации уже не обеспечивают ту доходность, которую они давали несколько десятилетий назад. Фактически это эволюция базовой идеи, а не её отрицание.

Наука изменила подход

Проблему чрезмерной обобщённости классического правила попытались решить исследователи из Copenhagen Business School и Maastricht University в научной работе, опубликованной в 2025 году.

Авторы смоделировали финансовое поведение инвестора на протяжении 80 лет, учтя широкий спектр факторов: уровень заработной платы, пенсионные фонды, инфляцию, рыночные риски и даже статистическую вероятность смертности.

На основе десяти тысяч смоделированных жизненных сценариев исследователи определили оптимальную долю акций в портфеле на каждом этапе жизни и вывели формулу, которая максимально точно отражает этот оптимум в виде простого математического уравнения.

Каждый из приведенных ниже коэффициентов можно найти в самой научной работе.

Для работающих людей до 66 лет формула выглядит следующим образом:

Доля акций = 0,5026 + 1,0352 x (годовая зарплата/накопления) — 0,004 x возраст

Рассмотрим конкретный пример. Инвестору 35 лет. Его годовая зарплата составляет $50 тыс., а накопления — $100 тыс.

Подставляем значения в формулу:

0,5026 + 1,0351 x (50 000/100 000) — 0,004×35 = 0,5026 + 0,5176 — 0,14 = примерно 88 % в акциях

На первый взгляд такая доля может показаться довольно агрессивной. Однако экономическая логика этого результата вполне последовательна.

Карьера как финансовый актив

Если уровень заработной платы человека высок по сравнению с его накоплениями, он может позволить себе принять на себя более высокий рыночный риск. Причина заключается в том, что будущие доходы способны компенсировать потенциальные краткосрочные потери инвестиционного портфеля.

Фактическая карьера человека представляет собой своеобразный финансовый актив — аналог облигации, которая ещё не была монетизирована.

Стабильный ежемесячный доход обеспечивает предсказуемый денежный поток, подобный купонным выплатам по облигациям. Поэтому человек с высоким доходом и относительно небольшими сбережениями может позволить себе более агрессивный инвестиционный портфель не потому, что его общая финансовая система уже диверсифицирована.

В такой модели возраст играет гораздо меньшую роль, чем соотношение дохода к накоплениям. Это принципиально иной подход к оценке риска.

После 66 лет, когда человек переходит от этапа накопления к этапу использования капитала, коэффициенты формулы меняются, отражая новую финансовую реальность:

Доля акций = 0,7709 + 0,7216 x (годовая зарплата/накопления) — 0,004 x возраст

Например, семидесятилетний инвестор с пенсией в 30 тыс. долларов в год и накоплениями в 400 тыс. долларов по этой формуле получает примерно 55 % в акциях. Для многих это может показаться необычным, поскольку традиционно считается, что пожилой инвестор должен держать почти весь портфель в консервативных инструментах.

Однако стабильная пенсия уже выполняет функцию инструмента с фиксированным доходом в общей финансовой структуре человека. Этот доход существует независимо от рыночной конъюнктуры, поэтому инвестиционный портфель может позволить себе большую долю рисковых активов без угрозы для базового финансового благосостояния.

Почему идеальная формула не гарантирует правильных решений

Несмотря на все математические модели, существует фактор, который не учитывает ни одна формула. Это психология инвестора. Человек может иметь идеально сбалансированный портфель с пропорциями, подтвержденными тысячами смоделированных сценариев, и при этом продать активы в самый неподходящий момент из-за страха.

Подобные ситуации на рынке возникают регулярно. Инвесторы с хорошо сбалансированными портфелями, но не осознающие собственную психологическую устойчивость, часто становятся главным источником риска для самих себя.

Именно поэтому любую финансовую формулу необходимо дополнять простым, но важным вопросом: что вы сделаете, если ваш портфель потеряет 30 % стоимости в течение трех месяцев?

Если честный ответ звучит как «я не знаю» или «скорее всего, продам», то реальная толерантность к риску значительно ниже, чем показывает любая модель.

Итак, инвестиционный портфель следует формировать не для теоретически оптимального инвестора, а для реального человека с его финансовыми возможностями, поведенческими особенностями и жизненными обстоятельствами.

Правило «100 минус возраст» можно использовать в качестве быстрого ориентира для оценки своего положения на шкале риска. После этого целесообразно применить более сложные модели, учитывающие уровень дохода и объем накоплений. И, наконец, необходимо честно оценить собственную психологическую готовность к рыночным колебаниям.

Портфель, который инвестор способен спокойно удерживать в любых рыночных условиях, всегда будет более эффективным, чем тот, который выглядит идеально только на бумаге, но не выдерживает испытания реальностью.

Автор:

Комментарии - 1