С начала 2023 года правительство привлекло от продажи ОВГЗ на аукционах более 463 млрд грн в эквиваленте, а всего, с момента введения военного положения, — более 715 млрд грн. Вложения в госбумаги простых украинцев неуклонно растут. «Минфин» расскажет, как будет меняться доходность гособлигаций и, главное, стоит ли их держателям опасаться дефолта.

9 ноября 2023, 14:31

Читати українською

ОВГЗ в гривне: как будет меняться их доходность и стоит ли опасаться дефолта по ним

По данным Депозитария НБУ, за 10 месяцев этого года Минфин привлек от размещения ОВГЗ на аукционах 321,9 млрд грн, $3,098 млрд и 709,3 млн евро. А на погашение по внутренним долговым государственным ценным бумагам за этот же период направлено 183,3 млрд грн, $3,175 млрд и 588 млн евро.

В январе-октябре 2023 года заимствования Министерства финансов на внутреннем долговом рынке на 140,5 млрд грн в эквиваленте превышали выплаты по облигациям внутреннего государственного займа. Ролловер вложений в ОВГЗ по итогам 10 месяцев 2023 года составляет 142% по номиналу во всех валютах по текущему официальному курсу.

В октябре максимальная доходность ОВГЗ, размещаемых на аукционах, составила в гривне 19,2% годовых, в долларах США — 4,8% годовых, размещений ОВГЗ, номинированных в евро, в октябре не проводилось. Последние привлечения средств в евровалюте были еще в сентябре на 1 год под 3,25% годовых.

Активное повышение нормативов резервирования для банков и возможность покрывать часть резервов за счет определенных выпусков облигаций (бенчмарк-ОВГЗ) обеспечили высокий спрос на них со стороны финучреждений.

Западная помощь пока поступает по согласованному графику и у Минфина есть средства для покрытия дефицита бюджета. Поэтому чиновники ставят перед собой задачу не только привлечь новые ресурсы в бюджет, но и снизить стоимость обслуживания таких привлечений.

Хотя за два месяца до начала нового года Украина все еще не получила подтверждения финансовой поддержки от основных доноров США и ЕС, поэтому «дыра» в госбюджете в следующем году может достичь $29 млрд. Об этом заявил министр финансов Украины Сергей Марченко. А значит, попытка занижать доходность по ОВГЗ сейчас логична, но план «Б» по закрытию хотя бы части из вышеуказанных ресурсов у Минфина должен быть. И «отпугивать» инвесторов в подобной ситуации значительным снижением доходности — не в интересах Минфина и правительства.

Пока логика чиновников такова: официальная инфляция снизилась до 7,1% год к году и, если верить прогнозам НБУ, в декабре сократится до 5,8%. Одновременно на декабрьском заседании Правления НБУ учетная ставка может быть снижена с нынешних 16% годовых до 15%. Поэтому у Минфина формально есть основание занижать доходность по привлекаемым средствам через новые размещения облигаций.

Вопрос лишь — в каких пределах, чтобы не отпугнуть инвесторов и не переплачивать. Способ снижения доходности простой — повысить конкуренцию среди покупателей за счет ограничения предлагаемых объемов бумаг к аукциону. Особенно, по пользующимся спросом у банков бенчмарк-ОВГЗ.

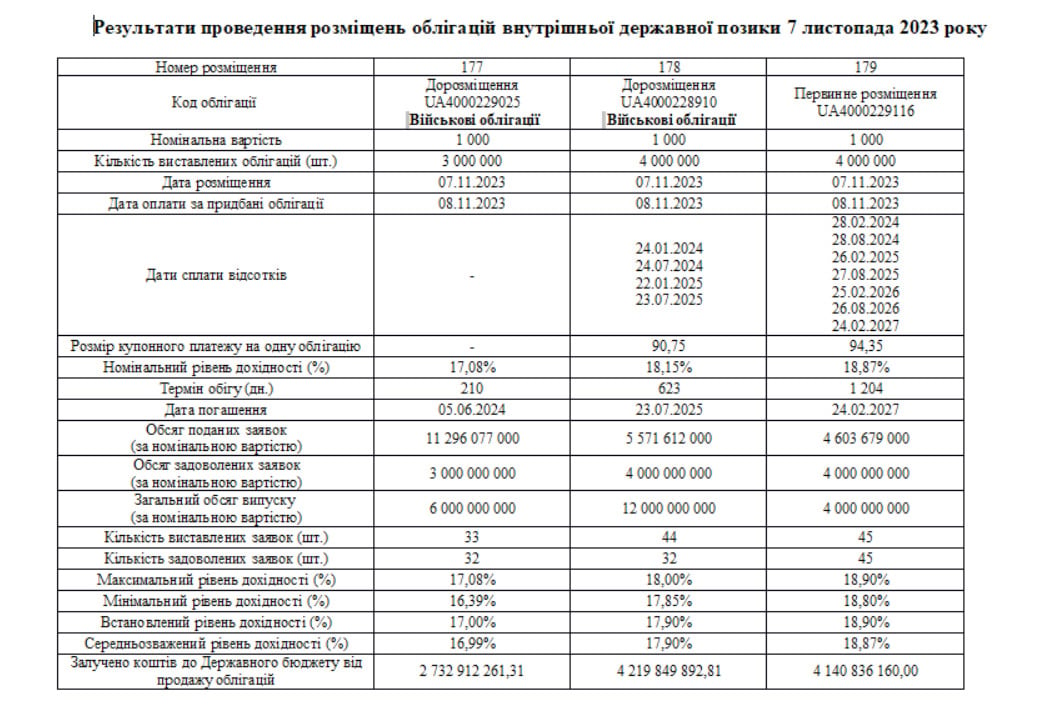

Например, на аукционе 7 ноября Минфин выставил ограничения по всем предлагаемым облигациям:

И, продолжая «давить» на доходность, смог при этом разместить бумаг на сумму 11,094 млрд гривен, то есть выкуплено было практически всё.

Минфин получил такую картину доходности по ОВГЗ за последнее время:

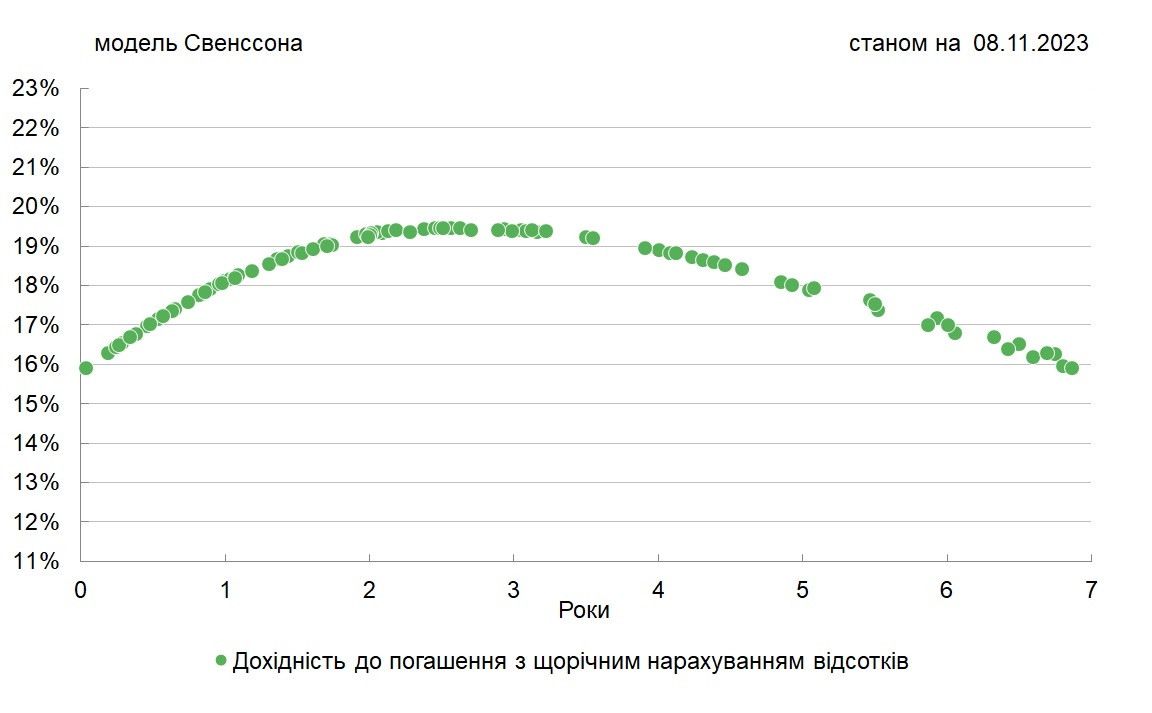

В целом, кривая доходности на первичном рынке, по данным Нацбанка, выглядит в первой декаде ноября 2023 года так:

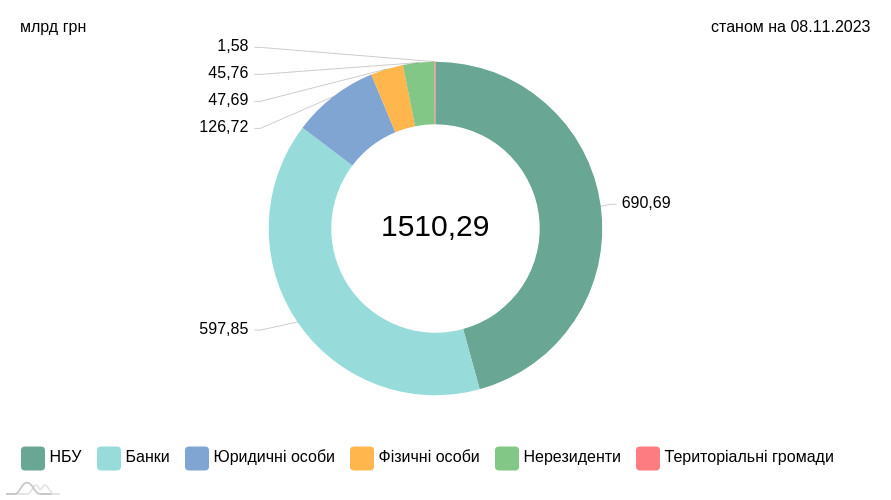

Самыми крупными держателями бумаг остаются НБУ и банки.

ОВГЗ, которые находятся в обороте по номинально-амортизационной стоимости

Читайте также: Гривневые ОВГЗ или доллар: на чем можно заработать больше за год

Что будет с доходностью по гривневым ОВГЗ и возможен ли дефолт по ним

Как видим по таблице выше, НБУ в процессе покупок бумаг не участвует. Иначе, это была бы эмиссия, как это было в прошлом году, когда Нацбанк выкупил облигаций на 400 млрд. А такой подход противоречит договоренностям с МВФ.

По банкам процесс покупки облигаций идет относительно стабильно и регулируемо, благодаря новым нормам резервирования и бенчмарк-ОВГЗ. Но особого потенциала активного роста их портфелей без дополнительного повышения норматива резервирования там уже нет. А снова повышать норматив резервирования — уже не выход, так как это окончательно посадит на «голодный паек» мелкие и часть средних банков. Ведь это чревато появлением новых убыточных финучреждений, и, как следствие, — возможным их банкротством, что ляжет опять на плечи ФГВФЛ и государства. Да и доверие к банковской системе в военное время дорогого стоит.

Нерезиденты пока не спешат активно вкладываться в новые облигации, и особо на них повлиять у Минфина возможности нет. Тем более, что из-за рейтингов Украины в условиях войны покупка наших облигаций неизбежно приводит к необходимости формировать резервы у материнских контор и иностранных финкомпаний по консолидированным балансам, чему «материнки» не рады.

Территориальные общины — их объемы ресурсов сейчас слишком малы.

Остается население и ФОПы, которые, по данным ФГВФЛ, на 1 сентября 2023 имеют на счетах более 1,115 трлн грн. При этом гражданами куплено облигаций пока всего на 47,69 млрд гривен.

То есть основная задача Минфина — привлечь хотя бы часть этих денег населения. И тут банки и Минфин становятся конкурентами.

В этой конкуренции за деньги населения плюсом Минфина является отсутствие налогообложения по ОВГЗ, в отличие от депозитов банков, где есть 18% налога на доходы и 1,5% военного сбора.

Но полностью игнорировать уровень депозитных ставок банков при размещении облигаций Минфин не может. Иначе, граждане предпочтут более привычные им вклады покупкам ОВГЗ.

То есть, чтобы переключить сейчас деньги населения на вложения в облигации, надо сделать механизм их покупки не только простым (что сейчас успешно решено через мобильные приложения «Дія», а также банков и некоторых финкомпаний), но и держать по ним доходность для физлиц несколько выше, чем по вкладам в банках.

Но и банки не могут особо снижать доходность депозитов, несмотря на снижение учетной ставки НБУ. Ведь рост цен продолжается, хотя и замедлился. А значит, граждане не готовы к серьезному снижению своих доходов по депозитам, даже с учетом некоторого укрепления гривны последних недель.

То есть, если отбросить эффект отсутствия налогообложения (большинство рядовых непрофессиональных вкладчиков не учитывают этот нюанс и психологически ориентируются только на декларируемую банками ставку по вкладу) — потенциально ставки по ОВГЗ в гривне не могут быть ниже среднего индекса депозитных ставок.

.jpg)

Таким образом, тенденция к небольшому снижению доходности по ОВГЗ на первичке и вторичке продолжится, но все равно она будет упираться в конкуренцию с депозитными ставками гривневых вкладов в банках.

Если закладывать сценарий снижения учетной ставки НБУ в декабре до 15% годовых, а официальной инфляции — до 5,8% по году, то, по моим расчетам, максимально банки смогут снизить ставки по депозитам в среднем на 1% годовых (госбанки и финучреждения с иностранным капиталом — чуть больше, мелкие и средние отечественные банки — чуть меньше).

В идеальном для банков варианте Украинский индекс ставок по депозитам физических лиц в гривне к концу 2023 года может выглядеть приблизительно так:

- 3 месяца — 13,13 % годовых,

- 6 месяцев — 13,49%,

- 9 месяцев —13,24%,

- 12 месяцев — 13,28 % годовых.

В этом случае ставки должны находиться на вторичном рынке в пределах хотя бы:

- по 3−6-месячным ОВГЗ — 14,75%-16,2% годовых,

- 9-месячным — в пределах 16,25%-16,5% годовых,

- 12-месячным — 16,75%-17,00 % годовых.

По 2−3-летним срокам, которые не особо популярны среди депозитных продуктов банков, но являются самыми «ходовыми» среди размещений ОВГЗ Минфином, по моим прогнозам, ставки могут опуститься на вторичном рынке не ниже уровней:

- 2 года — 17,25%-17,5% годовых,

- 3 года — 18,00%-18,25% годовых.

Иначе, их просто не будут покупать граждане, предпочитая гривневые депозиты.

Понятно, что будут нюансы рынка, связанные с ситуативным ростом спроса или предложения облигаций в определенные моменты. Но пока ситуация складывается так. Граждане не готовы к серьезному проседанию доходности в условиях сохранения риска девальвации гривны, продолжения роста цен и военных рисков. Чтобы стимулировать их покупать именно ОВГЗ, а не валюту, или переключится с вложений в депозиты во вложения в госдолг Украины, «плюшки» от Минфина должны быть ощутимыми.

Читайте также: Частные инвесторы предпочитают военные ОВГЗ, и не только из-за патриотизма

Чего ожидать по гривневым ОВГЗ

Ну и самый важный вопрос: возможен ли в настоящее время дефолт по гривневым ОВГЗ, их реструктуризация или «стрижка» части суммы вложений в гривневые бумаги.

По моему мнению, дефолт или «стрижка» нам не грозит. Кроме значительных имиджевых потерь и очередного обрушения всевозможных рейтингов, есть и сугубо экономическая причина — это структура собственников купленных облигаций.

Согласно данных Нацбанка, на 8.11.2023 года сам НБУ имел портфель облигаций в сумме 690,69 млрд гривен. Все банки — 597,85 млрд гривен. Если учесть, что среди финучреждений госбанки занимают лидирующее позиции во вложениях в ОВГЗ в пределах, по моим оценкам, не менее 65−75% всего портфеля, это еще порядка от 388,6 млрд до 448,39 млрд гривен.

То есть госбанки и Нацбанк при дефолте могут потерять в совокупности от 1 079,29 млрд до 1 139,08 млрд гривен, что делает эти потери опять же государственными убытками, только в другом кармане.

Поэтому дефолт или частичный дефолт — это авантюра. Аналогичная проблема, только в чуть меньшем масштабе — haircut («стрижка»), которая снова же приведет к потерям НБУ и госбанков, то есть убыткам государства и проседанию капитализации всей банковской системы с нарушениями экономических нормативов Нацбанка. Это потребует потом новой срочной докапитализации госбанков, то есть опять приведет к затратам и потерям государства.

Пока у нас такая структура собственников в портфеле облигаций, риск дефолта или «стрижки» я считаю маловероятным сценарием. Что возможно, так это реструктуризация сроков части облигаций. Такой вопрос может быть поднят в случае неполучения полного объема западной помощи, на которую рассчитывал Минфин в 2024 году.

Читайте также: Октябрь на рынке ОВГЗ: топ-5 самых популярных выпусков у частных инвесторов

Но и тут, в силу специфики структуры собственников облигаций (не говоря о том, что МВФ будет категорически против подобных сценариев), я могу предположить вариант только реструктуризации портфеля самого Нацбанка с сохранением при этом ему выплат процентов по срокам реструктуризации, и, возможно, портфеля госбанков по такому же сценарию. Так как общий собственник у них один — государство. Хотя это приведет к потере части ликвидности госбанков и «гепам» по срокам привлечения пассивов и размещения активов.

А вот по частным банкам, нерезидентам и населению — это решение больше навредит, нежели вообще даст экономический выигрыш для правительства.

Поэтому я считаю, что максимальный риск сейчас (подчеркиваю, только в случае неполучения всей внешней помощи в 2024 году) — это реструктуризация по портфелю НБУ и, возможно, госбанков с продолжением выплаты по срокам всех причитающихся процентов на срок реструктуризации, хотя и такое решение также юридически очень непросто осуществить и оформить.

Автор:

Источник:

Минфин

Комментарии - 4