Эта неделя на валютном рынке прошла под знаком двух основных событий, влияющих на курс доллара и евро в Украине в краткосрочной и относительно долгосрочной перспективе: решения Нацбанка и ЕЦБ по учетным ставкам. Как эти решения отразятся на курсе наличных доллара и евро 28−29 октября — читайте в прогнозе «Минфина».

27 октября 2023, 19:30

Читати українською

Наличный доллар и евро: каким будет курс на выходных

Решение правления НБУ по учетной ставке и его последствия

На фоне снижения потребительской инфляции в Украине до 7,1%, в четверг, 26 октября, решение Правления Нацбанка удивило всех. Рынок закладывал сценарий: снижение учетной ставки на 2% годовых — до 18%, по депсертификатам «овернайт» — до 14% годовых, и по трехмесячным депсертификатам — до 18% годовых.

Вместо этого, Нацбанк резко снизил учетную ставку сразу до 16% годовых. При этом сохранив остальные вводные: депсертификаты «овернайт» — 16% годовых, трехмесячные депсертификаты — 20% годовых, то есть выше учетной ставки на 4% (!!!) годовых, кредиты рефинансирования — 22% годовых. Решение вступило в силу с 27 октября.

Кроме этого, с декабря 2023 года базой для расчета лимита вложений банков в трехмесячные депсертификаты будет исключительно прирост срочных гривневых депозитов физических лиц на срок свыше трех месяцев. И с 3 ноября НБУ будет допускать к покупке трехмесячных депсертификатов только банки, у которых нет задолженности по долгосрочным кредитам рефинансирования. Регулятор также снизил частоту проведения тендеров по размещению трехмесячных депсертификатов с еженедельной до одного раза в две недели.

По замыслу Нацбанка, все это будет стимулировать банки к еще большей конкуренции за вкладчиков с депозитами в гривне от 3-х месяцев и больше.

Мое мнение: такое решение НБУ не особо отразится на политике банков по процентным ставкам по коммерческим кредитам, так как в условиях войны никто из них не будет готов снижать по ним ставки, мотивируя свои действия высокими рисками. А программы формата «5−7−9» и так не привязаны к учетной ставке, а больше опираются на возможности государства их финансировать.

По процентным ставкам гривневых депозитов будут попытки отдельных банков снизить ставки еще на 0,25%-2% годовых, в зависимости от сроков. Мотивировать такие попытки будут, опять же, решением НБУ по снижению учетной ставки до 16% годовых.

Но в условиях сохранения старого размера платы по депозитным сертификатам, подобные попытки финансистов — это просто дополнительный шанс для банкиров еще подзаработать на увеличении разницы между стоимостью привлечения ресурсов у населения и размещением этих средств в депсертификаты.

И большинство банков не поддержит таких «инициатив» своих коллег на опасениях ухода клиентов в другие, более «щедрые» финучреждения. То есть для вкладчиков банков особых последствий от такого решения Нацбанка по учетной ставке ожидать не стоит. Банкиры не рискнут лояльностью клиентов ради ежеминутной и достаточно спорной выгоды от экономии на затратах, но с дальнейшим уходом клиентов к конкурентам.

На валютном рынке снижение учетной ставки в формате последнего решения Нацбанка по редизайну денежно-кредитной политики несколько подстрахует гривну, но не более. И даже анонсированное чиновниками далее в декабре новое снижение учетной ставки до 15% годовых особо не добавит стабильности для нацвалюты.

Ведь для курса гривны на данном этапе ключевое — размер и своевременность поступления международной помощи, реальный размер «дыры» в бюджете, успехи ЗСУ на фронте и адаптация реального сектора экономики и его рост в условиях продолжения российской агрессии. И на эти показатели учетная ставка Нацбанка влияния особого не оказывает.

То есть проблема эффективного использования банковской системой имеющихся у нее гривневых ресурсов для стимуляции роста реального сектора экономики сохранится.

Что несколько облегчит жизнь правительству и чиновникам Минфина — это то, что если НБУ продолжит подобную денежно-кредитную политику по системе «нижней границы», то сократится стоимость обслуживания тех ОВГЗ, доходность которых «привязана» к учетной ставке Нацбанка.

Не стоит также забывать, что сейчас эффективно страхует гривну именно возможность покупки населением валюты на карты (до 50 тысяч гривен в месяц в эквиваленте в одном банке) или на конверсионные валютные трехмесячные депозиты (до 200 тысяч гривен в эквиваленте).

То есть непосредственно в обменники, где курс сейчас выше, чем карточный или депозитный конверсионный в банках, — идет лишь небольшая часть людей. Поэтому спрос на валюту со стороны тех граждан, кто все же решит, что такое резкое снижение учетной ставки НБУ — это «плохой знак», и сформирует этим прирост ситуативного спроса на рынке, не станет большой угрозой для курса. Ведь этот спрос будет легко «переварен» наличным рынком без особых последствий по росту ценников обменников.

Как на курс повлияют решения ЕЦБ по процентным ставкам

26 октября на заседании ЕЦБ по процентным ставкам Европейский центральный банк на опасениях риска рецессии в Германии и во Франции не решился еще на одно повышение, и прервал 10-разовый цикл роста ставок, оставив ключевые ставки на уровне: по депозитам — 4% годовых, базовая ставка по кредитам — 4,5% годовых, ставка по маржинальным кредитам — 4,75% годовых. На фоне валютных ралли до, во время и сразу после оглашения решения ЕЦБ — курс евро относительно доллара и гривны существенно менялся:

На международном рынке это проходило так:

На украинском межбанке вот так:

А на наличном рынке так:

.jpg)

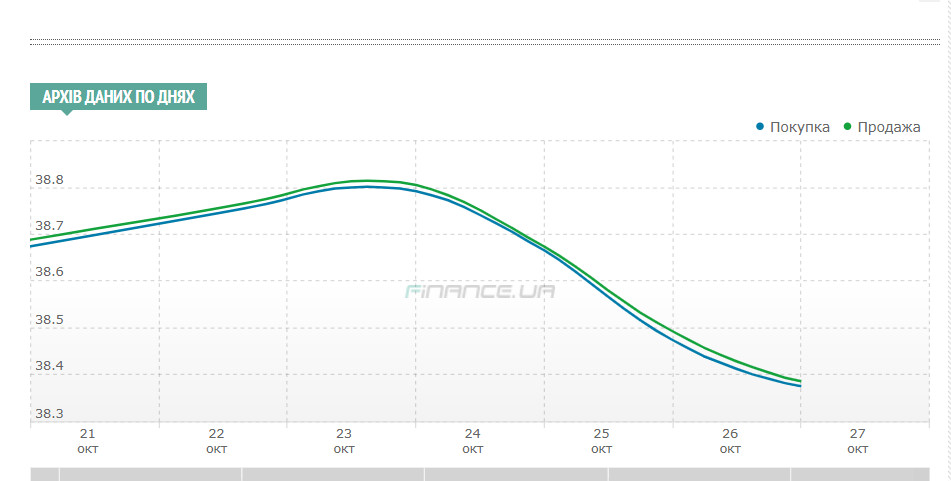

В итоге, за эту неделю безналичный евро подешевел на 26 копеек — с 38,6316/38,6454 до 38,3708/38,3773 гривен по состоянию на 15:00 по Киеву 27.10.2023, а на наличном рынке к вечеру пятницы евровалюту можно купить в обменниках финкомпаний по 40,22 — 40,40 гривен.

А доллар на торгах за 23−27 октября подешевел на 9 копеек — с 36,50/36,52 до 36,41/36,43 гривен. На наличном рынке «бакс» в обменниках просел ниже 38 гривен — до уровней продажи по 37,89 — 37,97 гривен на вечер пятницы.

Но надо понимать, что курс доллара на межбанке практически зависим только от одного игрока — Нацбанка, объемов его интервенций и курса продажи валюты на них. Являясь практически монополистом среди продавцов доллара, НБУ полностью направлял официальный и межбанковский курс в нужную ему сторону, посредством выставления ценников своих продаж. Поэтому полностью рыночным такое курсообразование на нашем «хилом» валютном рынке не назовешь.

Прогноз наличного курса доллара и евро на 28−29 октября

Но, в целом, неделя на валютном рынке прошла относительно спокойно, что позволит владельцам обменников отработать выходные в формате «с оборота» и по доллару, и по евро.

Работая в формате «с оборота», большинство обменников финкомпаний будет выставлять спред по доллару в пределах от 20 до 40 копеек, а по евро — в пределах от 20−25 копеек до 35−45 копеек.

Но уже на следующей неделе в среду, 1 ноября, состоится заседание Федрезерва США по процентным ставкам. И после небольшой передышки от новостей ЕЦБ, уже где-то со второй половины понедельника и до самого вечера среды начнутся новые международные валютные ралли по паре евро/доллар.

То есть для владельцев украинских обменников евровалюта все же останется достаточно рисковым инструментом. Поэтому они постараются расширить спред по евро уже на этих выходных для минимизации своих предстоящих рисков. И размер этого расширения спреда будет зависеть, в основном, от уровня конкуренции между обменниками в данном регионе.

Ничего критичного для граждан не произойдет, но они должны быть готовы к тому, что небольшая часть особо «жадных» обменников будет выставлять спред между покупкой и продажей евро в пределах до 1 гривны. Причем с упором на занижение курса приема валюты у граждан, оставляя курс продажи при этом на среднерыночном уровне для своего региона.

Курс доллара в большинстве обменников в эти субботу и воскресенье будет в пределах коридора: прием от 37,50 до 37,85 гривен и продажа от 37,90 до 38,05 гривен.

А курс евро 28−29 октября в обменниках финкомпаний будет в пределах: прием от 39,90 до 40,15 гривен и продажа от 40,20 до 40,90 гривен.

В этой ситуации особых угроз по курсу доллара и евро на выходных ожидать не стоит. Ажиотажа по покупке наличной валюты со стороны граждан не будет. Поэтому спешка по покупке/продаже валюты в эти дни явно не нужна, что позволит Вам спокойно выбрать наиболее оптимальные для себя условия по валютообмену.

Стоит, правда, учесть, что сохранится «наценка за риск» в тех регионах, которые подвергаются более активным атакам и обстрелам со стороны рашистов. Она, как правило, будет составлять дополнительные 5−10 копеек на долларе и на евро к рассчитанным мною выше коридорам по покупке/продаже валюты.

Автор:

Комментарии - 2

у тих регіонах, які зазнають активніших атак і обстрілів із боку рашистів.»

Це можливо тільки в ПОВах та на чорному ринку валютообміну,

та не стосується банків і їх курсів продажу безготівкової валюти.