На этой неделе было много событий, которые напрямую коснулись украинского валютного рынка, хотя формально имели к нему лишь косвенное отношение. Как они продолжат влиять на курс на выходных и какие увидим котировки по доллару и евро, рассказывает «Минфин».

19 декабря 2025, 23:01

Читати українською

Доллар уже по 42,6, евро в пределах 50 грн: что буде с курсом дальше

Из геополитических событий на неделе стоит отметить встречу в Брюсселе лидеров стран Евросоюза по вопросу обеспечения финансовой помощью Украины на 2026 год и «репарационного» кредита. В итоге встреча закончилась достаточно позитивно для Украины — наша страна получит от Евросоюза 90 млрд евро на финансирование «дыр» бюджета в 2026—2027 годах. Такое решение было принято руководством ЕС после изнурительных 15-часовых переговоров, завершившихся в ночь на 19 декабря.

Украина получит кредит, который будет гарантирован бюджетом ЕС, а не замороженными российскими активами, как планировалось ранее.

Это, несомненно, подстрахует гривну на валютном рынке в этот период, хотя при этом первый квартал 2026 года останется для нацвалюты очень напряженным, так как первый транш из этого кредита правительство получит только во втором квартале 2026 года.

На первый квартал у государства деньги есть, но их практически «впритык», что всегда опасно для госфинансов. Поэтому, в условиях некоторой «подвешенности» с реальным финансированием страны со стороны Запада — Нацбанк все же будет вынужден экономить ЗВР и попытается снизить объемы интервенций на межбанке. Это грозит гривне некоторой девальвацией. Правда, под контролем Нацбанка. И в масштабах не выше уровней, заложенных в бюджет 2026 года по курсу доллара,

ЕЦБ 18 декабря ожидаемо сохранил свои процентные ставки на прежнем уровне — депозитная 2% и 2,15% — основная ставка рефинансирования. Инфляция и экономические показатели ЕС сейчас более-менее прогнозируемые и контролируемые. Поэтому главному финансовому регулятору Евросоюза не имело смысла что-либо кардинально менять. Но традиционные ралли по паре евро/доллар перед выступлением главы ЕЦБ Кристин Лагард все же прошли.

Кроме этого, неожиданно хорошие данные по американскому рынку труда и другим экономическим показателям оказались подспорьем для доллара, хотя значительная часть мировых финансистов считает их несколько искаженными из-за смазанных во время шатдауна данных по октябрю. Тем не менее, на основании этих статистических публикаций доллар периодически чуть укреплял свои позиции относительно евровалюты и это тут же приводило к дополнительным колебаниям курса евро относительно гривны на украинском межбанке.

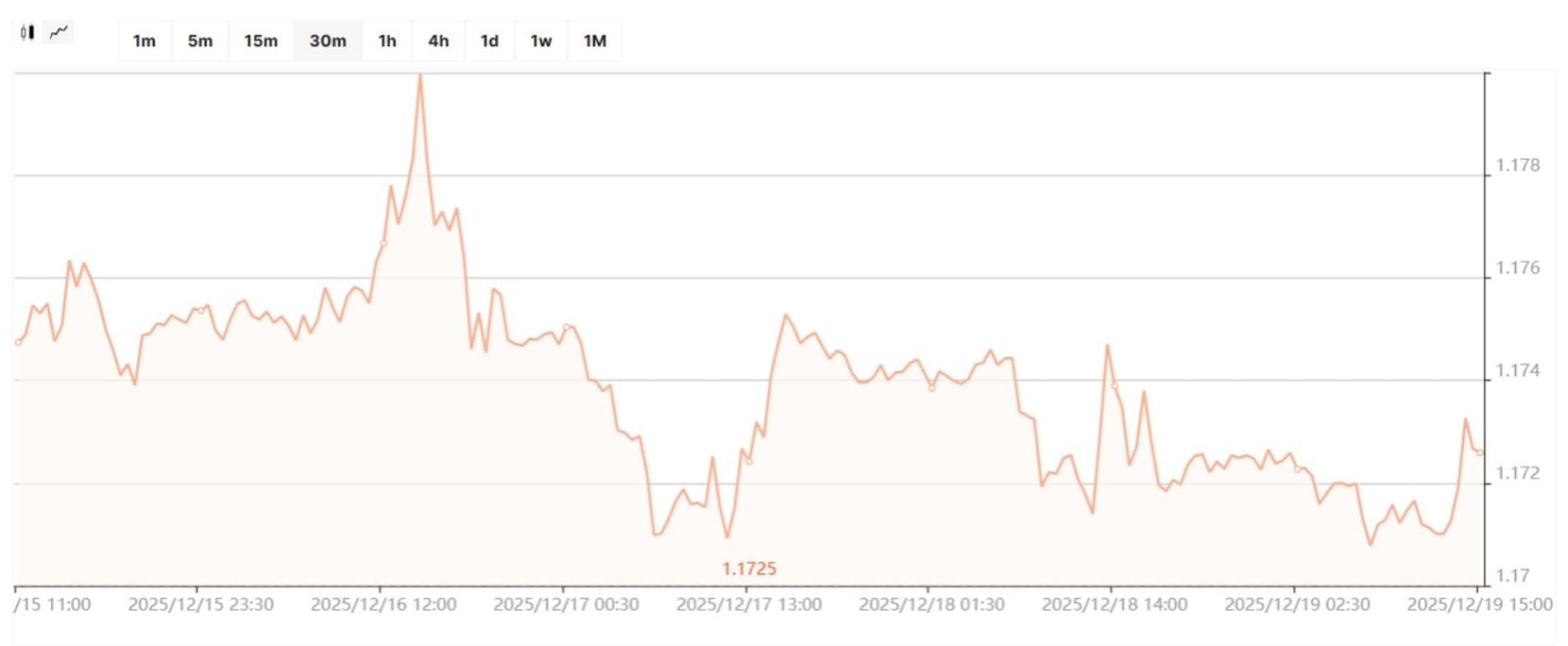

График евро/доллар

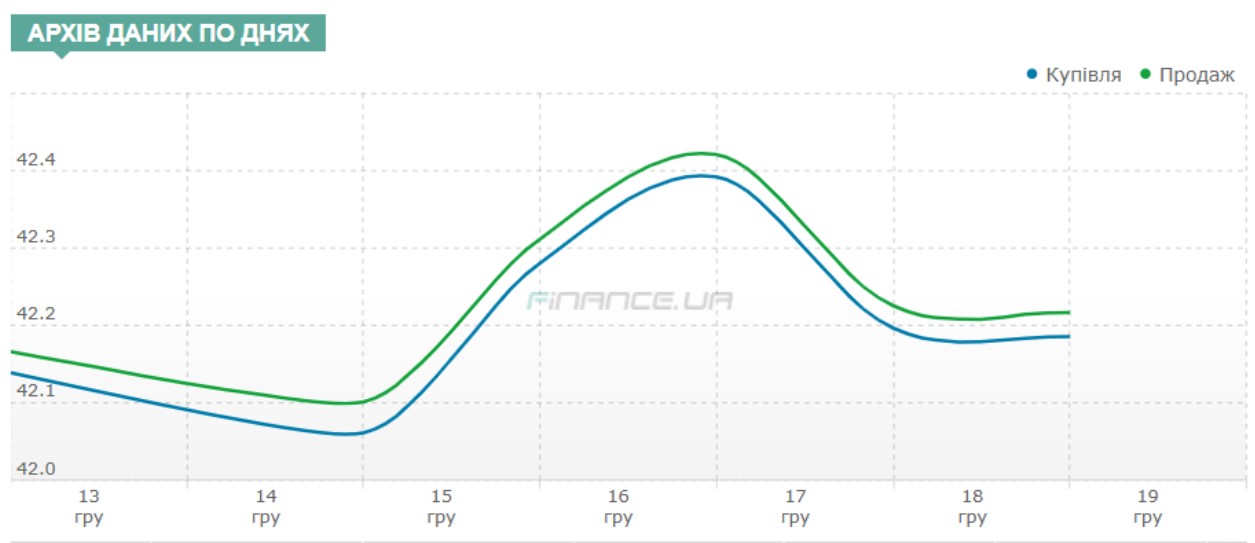

График евро (межбанк)

.jpg)

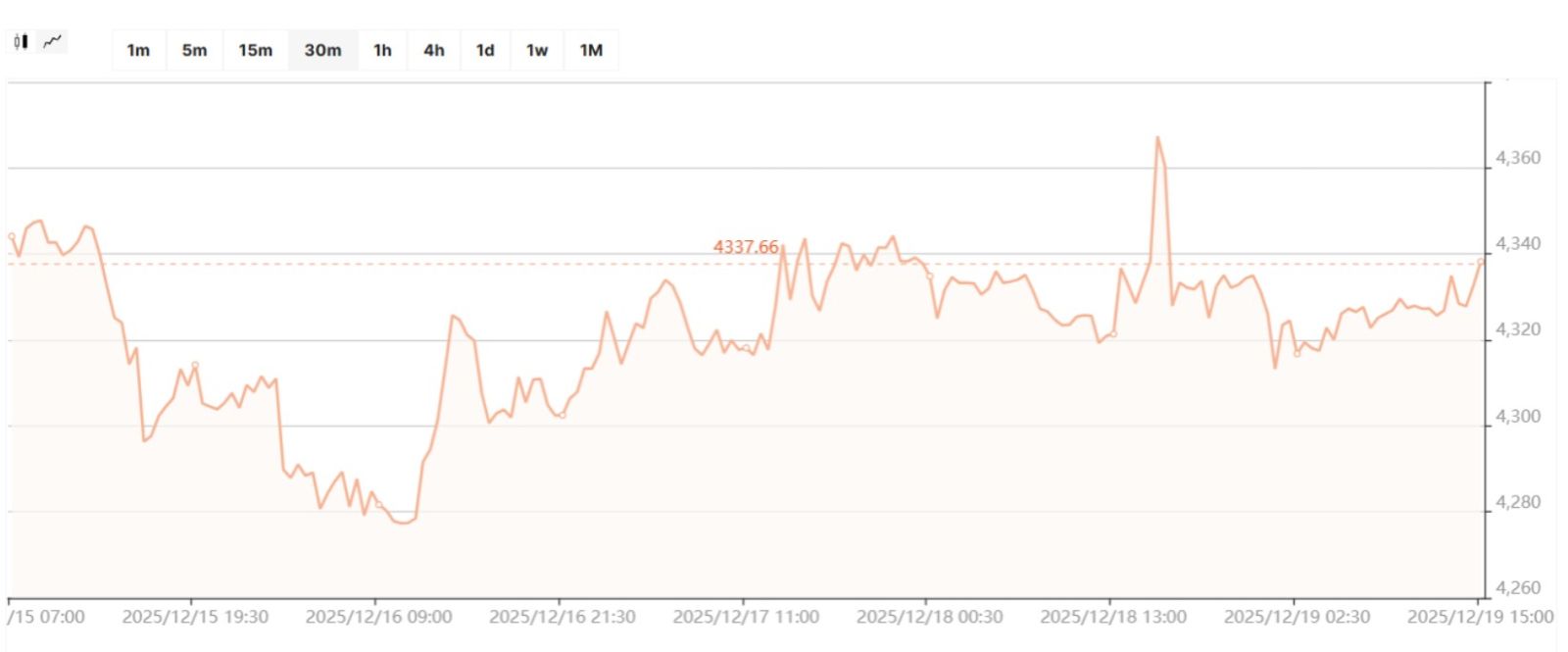

График доллар (межбанк)

После практически завершения основных расчетов кампаний с бюджетом по налогам и сборам (срок до 20-го числа) уже со следующей недели давление на гривну возрастет за счет роста расчетов бюджета со своими контрагентами перед концом года. Ведь многие из фирм на полученные бюджетные деньги будут покупать валюту и рассчитываться со своими внешними контрагентами. Этого ожидает весь рынок, и поэтому многие клиенты постараются пораньше купить валюту для подобных операций на опасениях дальнейшего роста курса в середине и конце третьей декады декабря. Поэтому всю эту неделю ежедневные объемы торгов на межбанке, зафиксированные по системе Блумберг, были по теперешним украинским меркам высокими — от $259 млн до почти $300 млн. И на следующей неделе эта тенденция сохранится.

Из дополнительных геополитических событий, влияющих на настроения всех участников нашего валютного рынка стоит отметить продолжение массированных обстрелов россией критической и энергетической инфраструктуры, усиление напряженности на фронте и пока продолжение очень сложных переговоров Украины, ЕС и США о завершении войны россии против нашей страны.

Очередное повышение общемировых рисков (тут стоит добавить еще и практически блокаду США портов Венесуэлы, что грозит возможными военными столкновениями) напрямую отразилось постепенным ростом ценников золота и серебра за последнее время: золото на этой неделе достигало уровней порядка $4360 за унцию и выше, а серебро вообще снова установило исторический рекорд, пробивая уровень в $66 за унцию и даже более.

Все это свидетельствует об очередном усилении «страхов» центробанков ведущих стран мира и крупных консервативных частных инвесторов в отношении дальнейших перспектив доллара США и перегруппировки значительных объемов мировых финансовых ресурсов в золото и частично — серебро.

График золота

График серебра

Судя по поведению инвесторов, драгметаллы продолжат и далее отвлекать на себя значительную часть финансовых ресурсов через переток долларовых активов в золото для хеджирования валютных и инфляционных рисков по всему миру.

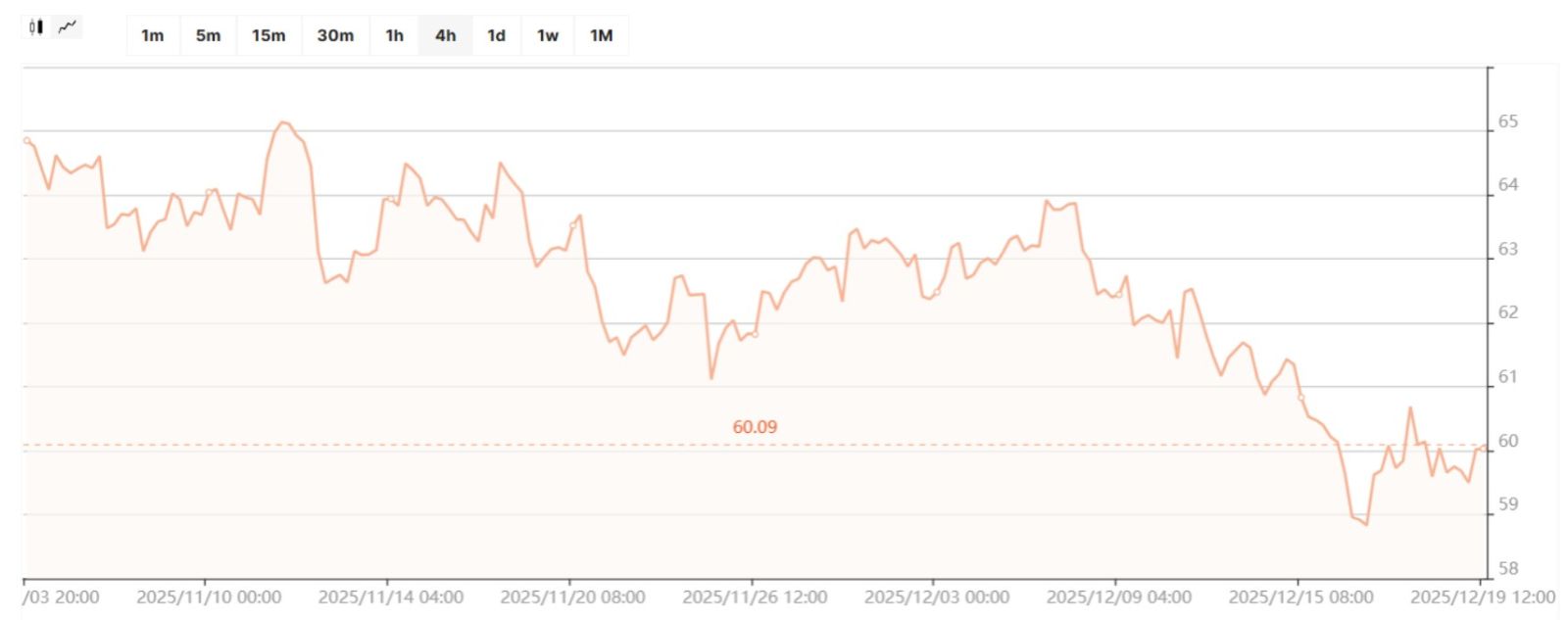

Из позитивного для Украины со всех точек зрения стоит отметить продолжение проседания стоимости нефти BRENT до уровней около $60 за баррель. На этом фоне с учетом еще и западных санкций существенно падает стоимость российской нефти, которую рф вынуждена продавать со значительным дисконтом.

График стоимости нефти BRENT:

Падение мировых цен на нефть как удешевляет потенциальную стоимость дизтоплива и бензина в Украине, так и сокращает финансовые возможности россии по ведению войны в нашей стране. Особенно в том случае, если США начнут не на словах, а на деле еще больше «закручивать гайки» в части усиления санкций против рф.

Но среди относительно позитивных новостей для Украины есть и не очень хорошие с точки зрения дальнейших перспектив использования «замороженных российских активов». Рейтинговое агентство Fitch поместило Euroclear Bank и Euroclear Holding в список «негативный» из-за планов использования ими замороженных активов банка россии.

Решение Fitch распространяется на долгосрочный рейтинг устойчивости Euroclear, краткосрочный рейтинг дефолта эмитента на уровне F1+ и рейтинг выполнения долговых обязательств. Такое решение агентства явилось ответом на рост правового риска и риска ликвидности эмитента в связи с планами Еврокомиссии по использованию замороженных активов для предоставления репарационного кредита Украине. И это означает, что теперь у бельгийских чиновников появиться еще один долгоиграющий и веский аргумент в части затягивания решения вопроса о «разморозке российских активов» в пользу Украины. Именно поэтому и ЕС в своем решении о финансовой поддержке Украины на 2026−2027 год пока не пошел по пути конфискации российских активов, а принял решение о выделении кредита Украине за счет средств самих стран Евросоюза.

Но вернемся непосредственно к валютному рынку. За период 15−19 декабря курс продажи доллара США на межбанке практически не изменился — со стартовых котировок понедельника 42,19/42,21 до 42,185/42,215 гривен к концу пятничной сессии. Хотя многие участники рынка на условиях анонимности говорят о том, что эта ситуации искусственная и сделана самим Нацбанком и госбанками за счет проведения отдельных сделок, меняющих статистику торгов и средние курсы. На наличном рынке вечером 19 декабря доллар продавался по 42,35−42,55 грн.

А курс безналичного евро на межбанке за этот же период также особо не изменился, если смотреть только на показатели понедельник-пятница. С начальных уровней понедельника 49,493/49,5038 грн, евро при продаже практически замер, изменившись до 49,4745/49,5013 грн к вечеру пятницы. Хотя в середине недели евровалюта почти вплотную подходила к уровням и в 50 грн, а в обменниках к концу последнего рабочего дня этой недели евро продают по 49,9−50,1 грн.

Из позитивного стоит также отметить, что «бодание» части владельцев ВВП-варрантов и Минфина об обмене этих бумаг на новые валютные облигации с уже фиксированной доходностью завершилось, а сам процесс вышел на финишную прямую и должен полностью закончится до конца 2025 года. Уход от «ярма» ВВП-варрантов важный фактор для гривны и стратегически очень важен для послевоенного восстановления Украины.

Но поскольку война в Украине под разговоры о возможном мире пока только усиливается — пик неопределенности сохраняется, а это подкрепляет девальвационные настроения у всех участников валютного рынка, даже с учетом высокого уровня ЗВР в пределах $54,7 млрд.

У НБУ есть ресурсы для сдерживания роста котировок доллара на межбанке, но готов ли он и далее постоянно «палить» резервы — вопрос, который сейчас волнует всех участников рынка. Поэтому владельцам обменников на фоне высокого спроса на валюту — пока точно не имеет никакого смысла снижать котировки продажи ни по доллару, ни по евро.

Прогноз курса наличного доллара и евро на 20−21 декабря

Курс наличного доллара в большинстве обменников финкомпаний и работающих в выходные отделений банков будет находиться в пределах коридора: прием от 42,00 до 42,20 гривен и продажа от 42,35 до 42,65 грн.

А курс наличного евро в субботу и воскресенье будет в пределах коридора: прием от 49,10 до 49,65 гривен и продажа от 49,75 до 50,10 грн.

Как и всю прошедшую неделю, из-за высоких курсовых рисков владельцы обменок на этих выходных установят спред между покупкой и продажей валюты в таких пределах: по доллару 20−30 копеек, а по евро в пределах 20−40 копеек.

Автор:

Комментарии - 5