После раскрутки проектов для бизнеса и коммунальщиков власти запустили льготную программу кредитования под покупку энергетического оборудования для населения. Пока кредитная поддержка больше рассчитана на владельцев частных домов, а жителям многоэтажек предлагают брать энергетические кредиты в рамках объединений ОСМД и жилищно-строительных кооперативов (ЖСК). «Минфин» собрал ключевые требования к потенциальным заемщикам, а также выяснил, где и почем физлица могут самостоятельно оформить заем на покупку EcoFlow и других устройств для квартир.

6 августа 2024, 7:30

Читати українською

Как получить льготный энергокредит: ставки, условия и причины отказа

Для людей из пригорода: до 480 грн под 0% годовых

Новая энергетическая государственная программа по кредитованию физлиц — «Энергонезависимость физических лиц — собственников домохозяйств» или «Источники энергии» — была запущена 20 июля 2024 года. На текущий момент она реализовывается через четыре госструктуры — Приватбанк, Ощадбанк, Укргазбанк, Сенс Банк, а также частный банк «Глобус». Администрирует ее Фонд развития предпринимательства.

Новый вид кредитов рассчитан на владельцев жилых домов или коттеджей до 250 кв.м., то есть на пригород и сельских жителей. Как объяснил «Минфину» член правления Приватбанка по вопросам розничного бизнеса Дмитрий Мусиенко, кредитные средства выделяются на покупку и установку солнечных и ветровых гибридных систем энергоснабжения мощностью до 10 кВт.

«Что касается полного перечня товаров, которые клиент может приобрести, то это все энергоустановки, регламентированные правительственным постановлением, а именно фотоэлектрические модули и/или ветровые электроустановки установленной мощностью от 1 кВт до 10 кВт. Вместе с гибридными инверторами, способными работать как в автономном, так и в синхронном режиме с внешней сетью, и установками хранения энергии емкостью от 1 кВт•ч на каждый 1 кВт установленной мощности генерирующей установки», — уточнил он.

Ключевое преимущество программы — полная компенсация заемщику государством процентной ставки. По факту человек получает кредиты под 0% годовых. Хочется верить, что банки будут своевременно получать компенсацию по ставке из госбюджета, и не повторится история с перекладываем цены на заемщика, как это было после возникновения госзадолженности по «5−7−9%», о которой неоднократно писал «Минфин».

Базовые условия льготного кредитования:

- минимальная сумма кредита — 100 тыс. грн;

- максимальная сумма кредита — 480 тыс. грн;

- срок — от 12 до 60 месяцев;

- первоначальный взнос — 10% стоимости оборудования;

- ставка клиенту — 0% годовых;

- схема погашения — аннуитет (равными частями);

- разовая комиссия — 1,5% суммы кредита.

Также есть дополнительные требования к самим заемщикам, видимо, чтобы госльготы не получали обеспеченные украинцы.

Во-первых, доход заемщика вместе с супругой (супругом) за последние 6 месяцев не должен превышать 10-кратный размер зарплаты, рассчитанный по данным Госстата. В июне, например, это было 18,9 тыс. грн, значит речь идет о 189 тыс. грн на семью — 31,5 грн/мес. на двоих.

Во-вторых, общая площадь жилья дома заемщика не должна превышать 250 кв.м. (кроме земельного участка), и у него должен быть личный счет поставщика электроэнергии.

В-третьих, на конец срока кредитного договора получателю займа должно быть не больше 70 лет. Минимальный же возраст для такого финансирования — 21 год.

Комментируя причины, по которым украинцам могут отказать в таком кредитовании, в пресс-службе Ощадбанка «Минфину» также отметили важность наличия у заемщика официального дохода, который он сможет подтвердить документами. Это не обязательно только зарплатная справка с места работы, но и налоговая декларация, когда человек работает сам на себя и имеет ФОП. Еще в госбанке напомнили о важности положительной кредитной истории — отсутствии долгов по ранее полученным кредитам в банках и финансовых компаниях (своевременные выплаты по ним). Эту историю обязательно проверят в Кредитном бюро.

В пресс-службе Sense Bank добавили еще две причины для отказа в предоставлении льготы по процентам (0% годовых):

- Нарушение условий кредитного договора, в том числе просрочка по оплате основной суммы задолженности свыше 30 дней подряд. В этом случае человека обяжут самостоятельно оплачивать проценты (без льгот).

- Нарушение целевого использования кредитных средств, когда деньги уходят не по назначению.

Банки уже начали принимать заявки на данный вид кредита. Например, Приват делает это в том числе на сайте и там же выдает решение.

«У нас уже выдан первый кредит по государственной программе „Энергонезависимость домохозяйств“ жителю города Нежин Черниговской области. Кредит на сумму 250 тыс. грн., сроком 10 лет», — сообщили нам в Ощадбанке.

В госбанках также рассказали, что постараются расширить уже имеющие льготы по данной программе за счет компенсации не только процентной ставки, но и части самого кредита.

«Над чем мы сейчас активно работаем, так это привлечение органов власти к компенсационным программам возмещения процентов по кредитам или части тела кредита, чтобы снизить финансовую нагрузку на украинцев», — в частности, сказали нам в пресс-службе Ощадбанка.

С властями каких именно областей/городов ведутся такие переговоры, пока не уточняется.

.jpg)

Для ОСББ и ЖСК: до 5 млн грн под 7% годовых в первый год

Немного раньше, в начале июля, банки запустили кредитование многоквартирных домов в городах. Но не отдельных жильцов (физлиц), а жилищно-строительных кооперативов (ЖСК) и ОСМД — объединений совладельцев многоквартирных домов. Чтобы в ней поучаствовать, людям придется договориться и подать кредитную заявку от этих организаций.

Чаще всего в многоэтажках беспокоятся о бесперебойной работе лифтов и подаче воды на верхние этажи во время отключений электроэнергии, а также о минимальном освещении. Потому нуждаются в средствах на закупку соответствующего оборудования. Проблемы обычно возникают при согласовании затрат между жильцами нижних и верхних этажей: последние больше заинтересованы в рабочих лифтах и насосах.

Кредиты для ОСМД и ЖСК выдаются через госпрограмму Фонда развития предпринимательства «5−7−9%». Правительство просто расширило свой глобальный проект доступного кредитования, к которому подключены 46 банков.

«Процедура подачи заявки на энергокредит осталась такой же, как и для бизнеса. Более того, программа „Доступные кредиты 5−7−9%“ для ОСМД и ЖСК не предусматривает конкретного перечня товаров, которые можно приобрести с целью повышения энергоэффективности. Программа направлена на увеличение уровня энергонезависимости, в том числе приобретение генерирующих установок, производящих электрическую энергию из альтернативных источников энергии, установок хранения электрической энергии и вспомогательного оборудования», — рассказал «Минфину» глава правления Глобус Банка Сергей Мамедов.

Но здесь 0% годовых, как владельцам частных домов, никто не предлагает.

Базовые условия кредитов для ОСМД и ЖСК:

- максимальная сумма — 5 млн грн;

- максимальный срок — 10 лет;

- ставка для клиента — фиксированные 7% годовых на первом году;

- разовая комиссия — от 0,5% суммы;

- страхование залога.

Со второго года включается формула расчета — UIRD за 3 месяца + 7%. UIRD — украинский индекс ставок по депозитам физлиц, который регулярно публикуется на сайте Нацбанка, и на 30 июля, например, он составлял 13,08%. То есть реальная стоимость кредита будет в районе 20% годовых. Это уже рыночная цена, так что можно сравнивать с кредитованием бизнеса по стандартным банковским программам.

«У нашей программы нет ограничений относительно оборудования, на которое берется заем, или финансируемых проектов. Также нет у нее и ограничений в части финансирования: каждый кейс рассматривается раздельно, а при принятии решения о предоставлении кредита оценивается реальная кредитоспособность заемщика. ОСМД и ЖСК могут получить финансирование в размере до 100% стоимости оборудования и до 70% от общей стоимости финансируемого проекта, включая строительные, проектно-монтажные работы, услуги доставки оборудования

При этом банкиры говорят о стандартных причинах отказов в таком кредитовании.

«При плохой кредитной истории и/или деловой репутации, а также при наличии налоговых долгов», — привела пример «Минфину» член правления Ощадбанка, ответственная за направление ММСБ Наталья Буткова-Витвицкая.

Для малого и большого бизнеса

До жилищных объединений банки продвигали энергетическое кредитование бизнеса, для чего в июне даже подписывался специальный Меморандум. Не все финучреждения были довольны кредитным спросом со стороны корпораций, потому прилагали усилия для развития таких программ.

Их делили на направления — для МСБ (малого и среднего бизнеса) и крупного бизнеса. Обе также проходят через Фонд развития предпринимательства и подвязаны к его «5−7−9%».

«Согласно этой программе, бизнес-клиенты могут получить кредитные средства на строительство и устройство газотурбинных, газопоршневых и биогазовых генерационных установок, а также на приобретение солнечных и ветровых электростанций и оборудования для накопления электроэнергии. Сумма льготного кредита — до 150 млн грн, срок — до 10 лет», — рассказали нам в пресс-службе Укргазбанка.

Другие банки также быстро подключились к кредитной инициативе государства.

«После принятия Национальным банком стратегии развития кредитования и подписания ведущими банками страны Меморандума о финансировании энергетики для клиентов крупного корпоративного бизнеса Ощадбанку стало доступно финансирование на такие цели по льготной ставке в гривне 13,5% на первый год.

Впрочем, большим спросом у клиентов этого сегмента пользуются программы финансирования в валюте со ставкой на уровне 6−7%. Такая стоимость финансирования позволяет реализовывать крупные инвестиционные проекты «зеленой» энергетики со сроком окупаемости в 5, максимум — 7 лет. Что делает эти инвестиции выгодными, не только с точки зрения самообеспечения электроэнергией, но и как отдельный прибыльный бизнес", — объяснил «Минфину» заместитель главы правления Ощадбанка, ответственный за корпоративный бизнес, Юрий Кацион.

Для горожан в многоэтажках

Чего государство не предложило в энергетическом кредитовании — это льгот для горожан-физлиц. Для жителей многоэтажек, которые не поставят солнечные панели или ветряк, и не могут уговорить соседей на кредит для ОСМБ или ЖСК. Ведь проблемы с подачей воды (работой насосов) и отключением лифтов возникают лишь у владельцев квартир верхних этажей. К тому же, многие арендуют жилье (не готовы идти на капитальные инвестиции) или у них просто нет дополнительных финансовых возможностей, поэтому они не соглашаются на дополнительные кредиты.

Так что многим горожанам приходится искать средства на покупку аккумуляторов, зарядных станций, инвенторов. Общая стоимость разнообразных EcoFlow может превышать 100 тыс. грн, а с профессиональной установкой — и больше. Но к финансированию такого оборудования Фонд развития предпринимательства/правительство не подключились и вряд ли за него возьмутся. Так что на кредитные льготы рассчитывать не приходится.

Горожане могут оформлять на эти нужды дорогостоящие кредиты наличными или карточные кредиты, где ставки выше 40% годовых. Или пойти по более экономному пути — подключаться к банковским программам по покупке товаров частями.

«Клиенты могут приобрести необходимые сегодня товары и оборудование для эффективного накопления и использования энергии в «Оплате частями», которая доступна во всех сетях ведущих украинских ритейлеров и специализированных компаниях, в том числе круглосуточно в интернете.

Такие покупки являются наиболее доступными для клиентов банка, у которых есть лимит, поскольку процент составляет всего 0,01% от суммы покупки, а комиссия за списание платежей с кредитных средств отсутствует", — заверил Дмитрий Мусиенко из Приватбанка.

Другие структуры также предлагают программы рассрочки с магазинами-партнерами. Кредитная нагрузка ложится именно на торговцев, заинтересованных в продажах, потому людям могут предоставить настоящие беспроцентные кредиты.

«Например, мы предлагаем беспроцентную рассрочку „Мед“ — партнерскую программу, которая работает по модели BNPL (покупай сейчас, плати потом) с подключенными к ней торговым сетям. В зависимости от договоренностей с партнером, срок рассрочки может составлять от 1 до 12 месяцев. Оформляя продукт, человек получает обычную банковскую карту, по которой можно платить онлайн или офлайн за любые товары в партнерском магазине в пределах установленного лимита — до 100 000 гривен. Автоматически применяется беспроцентная (реальная годовая процентная ставка, рассчитанная по методике НБУ, составляет 0,001%) рассрочка соответствующего срока», — разъяснила «Минфину» директор по маркетингу Unex Bank Алина Компанец.

Если говорить о магазинах-партнерах с энергетическими товарами, то к «Мед» подключены Rozetka, Фокстрот, F.ua, Кибернетики, Ассоль, Жжук, Technotop

Энергетика — кредитный шанс банков

Банки начали развивать и продвигать энергетическое направление еще в 2023 году, после начала вражеских атак на украинскую критическую инфраструктуру и первых отключений электроэнергии. В 2024-м оно может стать спасительным для многих финучреждений на фоне общего снижения спроса на кредиты, что на прошлой неделе подтвердил даже Нацбанк.

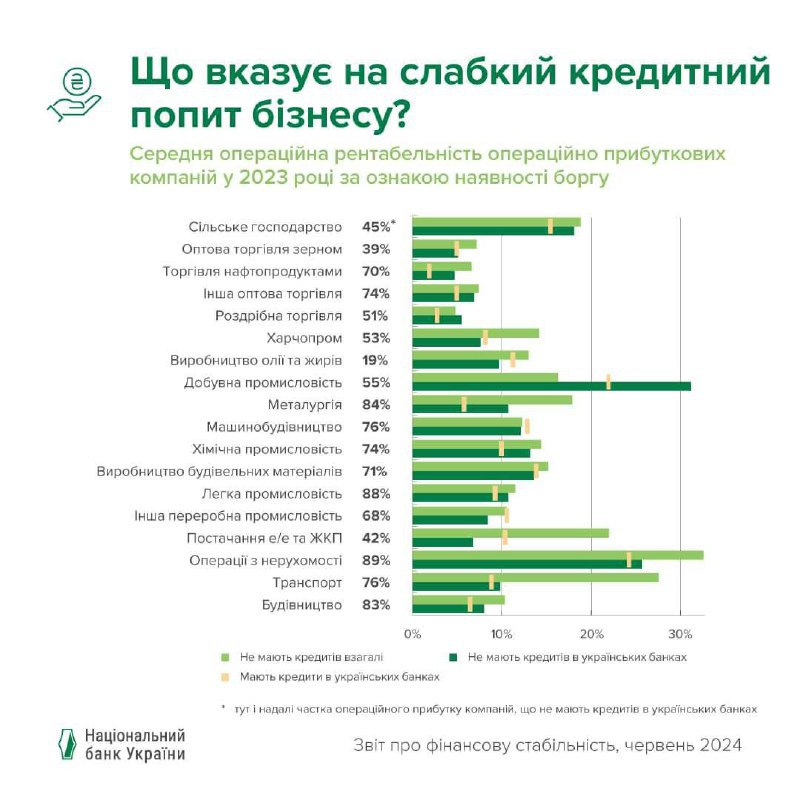

Регулятор объяснил слабый корпоративный интерес к заимствованиям двумя причинами —высокой рентабельностью наших компаний, которым хватает собственных средств для работы, а также привлечением кредитов от материнских иностранных компаний (или другого внешнего финансирования). Понятно, что инвестиционные настроения предприятий на минимуме из-за войны, дефицита электроэнергии и ухудшения ситуации с квалифицированными кадрами из-за миграции и мобилизации. НБУ даже проанализировал закредитованность украинского бизнеса по отраслям.

Решение энергетических проблем может стать ключевым кредитным направлениям для украинских банков в 2024 году. Они могут продвигать свое финансирование как корпорациям и коммунальным компаниям/объединениям, так и частным лицам. Особенно при условии продления государственных льгот или их расширения.

Энергетические программы были у многих структур и до подключения правительства.

«С начала 2024 года Укргазбанк предоставил бизнесу кредиты на энергетические проекты на общую сумму почти 400 млн грн, в том числе на установку солнечных электростанций и когенерационных установок (34 проекта общей мощностью 21 МВт). Также активно финансировались проекты бизнеса по энергоэффективной модернизации на общую сумму более 250 млн грн», — рассказали нам в пресс-службе Укргазбанка.

Но после подключения Фонда развития предпринимательства от Кабмина объемы энергетического кредитования должны подрасти. На это надеется и глава НБУ Андрей Пышный, который пока говорит о скромных результатах, но дает многообещающие прогнозы.

«За несколько недель портфель кредитов на развитие энергетических мощностей составляет 337 млн грн, с 1 июня было одобрено или вот-вот одобрят заявок на 3 млрд грн. Только за последнюю неделю получено заявок на 7 млрд грн, а общий спрос на этот вид кредитов мы оцениваем в 38 млрд грн», — заявил он неделю назад.

Для понимания: согласно официальной отчетности регулятора, общий объем кредитования 63 банков (кредиты + задолженность клиентов) на 1 июня 2024 года составлял 736,4 млрд грн, в том числе кредитования бизнеса — 551,1 млрд грн. То есть в идеале, в случае реализации энергетического кредитного спроса в полном объеме (+38 млрд грн), банки смогут нарастить общий объем кредитования на 5,2%. Это может оказаться неплохим показателем для воюющей страны. Особенно, если такой прирост со временем не выльется в увеличение невозвратов, то есть проблемных кредитов и убытки для банков из-за боевых действий, усугубления экономического кризиса или по другим причинам.

Тем более, что льготное госкредитование дает толчок развитию энергетических программ уже самих банков (без подключения ФРП).

«С июня 2024 года Райф уже подписал более 10 соглашений по энергоподдержке на сумму 137 млн грн и утвердил решения по упрощенной процедуре кредитования на энергоцели более чем для 40 клиентов на 738 млн грн.

По клиентам среднего корпоративного бизнеса мы финансируем приобретение/строительство и установку: солнечных электростанций, генерационных/когенерационных установок, генераторов, биогазовых станций, биоэнергетических, газотурбинных и пр. Наиболее популярные сейчас — это СЭС, ранее мы профинансировали ряд биогазовых станций, генерационных/когенерационных установок, генераторов, котлов.

Читайте также: Свет в кредит: все нюансы покупки оборудования «от блекаутов», о которых не говорят вслух

Средняя сумма кредита — 20−30 млн грн, но есть ряд проектов с более значительной средней суммой", — сообщила «Минфину» Александра Прохорчук, директор по привлечению и развитию отношений с клиентами среднего бизнеса Райффайзен Банка.

В Приватбанке рассказали, что на 25 июля всего (бизнес + население) получили по энергопроектам почти 100 кредитных заявок и средняя сумма составила 300 тыс. грн. Говоря о населении, финансисты уже выделяют определенные приоритеты.

«Чаще всего поступают запросы на генераторы, сразу за ними идут солнечные панели. Такая же ситуация и с выданными кредитами. Больше выдач, как и самые крупные суммы кредитов, — в Хмельницком и на Волыни», — отметила Наталья Буткова-Витвицкая из Ощадбанка.

В пресс-службе Sense Bank сообщили, что у них средняя сумма энергетического кредита для физлиц сейчас составляет 45 тыс. грн, эта структура чаще кредитует людей в Киевском, Днепровском и Одесском регионах.

Это первый эффект от энергетического кредитования, а предварительные результаты банкиры собираются подводить уже по итогам 2024 года.

Автор:

Комментарии - 1