Богдан Перчук

Зарегистрирован:

4 мая 2015

Последний раз был на сайте:

13 марта 2023 в 08:57

4 мая 2015

Последний раз был на сайте:

13 марта 2023 в 08:57

экономист

- 16 мая 2022, 13:13

Оценка стоимости компании c помощью опционной модели Мертона на примере «Дженерал электрик» (GE) и «Боинг»(BA)

Если компания имеет некотрые перспективы, но при этом несет убытки или испытывает иные проблемы, отражающиеся на падении её стоимости, что в свою очередь может привести её к банкротству, то оценить её стоимость, с помощью метода дисконтирования денежных потоков (DCF), затруднительно. Акционеры не желая заниматься бюрократической волокитой при ликвидации, могут продать компанию уже сейчас, но они не захотят продешевить. С другой стороны, потенциальные покупатели, видя перспективы или имея желание завладеть ценными для них активами, находящимися в собственности компании, не захотят переплачивать. Нужна справедливая оценка. Компания может быть проблемной сейчас, но кто знает, может она испытывает временные трудности, которые в будущем могут разрешиться. Проблемные компании могут быть интересны любителям рисковых стратегий. Как показывают наблюдения, пока акции торгуются, рыночная стоимость таких компаний не падает до нуля. Зачастую графики цен на их акции имеют «V образную» кривую. Крутизна в правой части кривой зависит от времени воздействия фактора, приведшего к обвалу курсовой стоимости. Покупая акции компаний ниже их справедливой стоимости, которые в результате эмоциональных распродаж или каскадных срабатываний «стоп-лоссов», оказались недооценёнными, а затем, когда цена восстановится или появится новый драйвер роста, можно на этом заработать. Естественно, что при этом надо обоснованно оценивать перспективы компании и учитывать обще рыночные факторы и не вариационные риски.

Как рассчитать, эту самую, справедливую стоимость? На помощь может прийти модель Мертона для оценки собственного капитала компании. Зачастую, она используется для оценки вероятности дефолта компаний-заемщиков в конце периода погашения долговых обязательств.

Можно рассмотреть покупку компании (или её акций), как покупку опциона. Ведь известно, что большинство компаний имеют обязательства. В частности, если фирма берет банковский кредит или выпускает облигационный заем, она фактически продает активы кредиторам, имея при этом колл-опцион на их выкуп (по цене основного долга с процентами). Если к моменту погашения займа стоимость активов превысит обязательства, компания погасит долг, сняв тем самым обременение со своего имущества; в противном случае она предпочтет не исполнить опцион и подвергнуться процедуре банкротства.

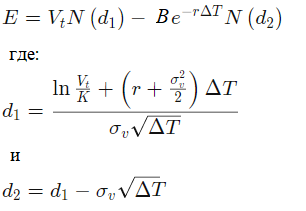

Изложенный подход используется и при оценке бизнеса. В этом случае в формуле Блэка-Шоулза-Мертона предполагается что цена базового актива описывается броуновским движением. Под текущей ценой базового актива (V) понимается стоимость активов фирмы (рыночная стоимость долга + рыночная стоимость капитала (S)), под ценой исполнения B — номинальная стоимость долга:

Е- теоретическая стоимость собственного (акционерного) капитала компании;

V — стоимость активов фирмы (текущая цена акции);

B — номинальная стоимость долга (цена исполнения);

N(d1), N(d2) — кумулятивная функция стандартного нормального распределения (среднее=0, sigma=1);

r – ожидаемая доходность активов компании (безрисковая процентная ставка);

σ (sigma) — стандартное отклонение доходности активов;

ΔТ – дюрация долга (период до исполнения опциона).

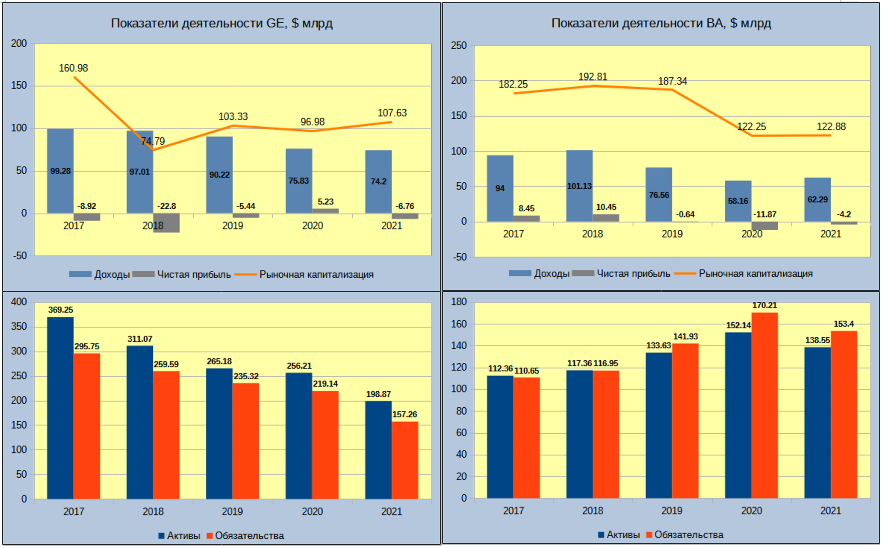

В публикации на Bogdan-Finance проведена оценка с помощью модели Мертона, на примере двух американских компаний: «Дженерал электрик» и «Боинг», имеющих хронические проблемы, отраженные в отчетности:

Согласно модели Мертона, оценка собственного капитала “Дженерал электрик”(тикер: GE),в феврале составляла $109,445 млрд. и на менее чем 2% превышала рыночную капитализацию компании ($107,630млрд.). К началу мая 2022 года, рыночная капитализация упала еще на 20%, соответственно снизилась стоимость активов компании и оценочная стоимость её собственного капитала уже составляла $88,146 млрд.

Оцененная с помощью указанной модели, стоимость собственного капитала «Боинг» (тикер: BA)составила$105,338 млрд. Рыночная капитализация ВА к началу мая 2022 года упала до $88,06 млрд. Недооценка рынком 20%.

Расчеты, проведенные на примере «Дженерал электрик» и «Боинг» показывают, что модель Мертона не подходит для краткосрочных прогнозов стоимости собственного капитала компаний. С некоторыми оговорками, она более подходит для оценки на долгосрочную перспективу. Для принятия инвестиционного решения, только лишь на её основании -не годится. Главное преимущество опционной модели заключается в способности дать оценку проблемной компании, которая генерирует отрицательные или не имеющие четкой тенденции, денежные потоки. Или вообще, когда денежные потоки равны нулю, её бизнес простаивает и ожидает распродажи активов.

Заинтересовала публикация? Для получения доступа к полной статье, поддержите Bogdan-Finance на Patreon (ссылка -в л.с.).

Предупреждение: статья информационно-образовательного характера и не является инвестиционной рекомендацией.

|

|

0

|

Просмотров: 1427, сегодня — 0

- 17:34 Курс валют: евро падает, доллар стабилен

- 17:11 В марте крипторинок вырос на 1,8%, спотовые биткоин-ETF вернулись к чистым притокам — Binance Research

- 16:53 Рада дала добро на взимание в счет погашения долга единственного жилья должника, но с ограничениями

- 16:34 С сегодняшнего дня стартовала выплата Нацкешбека за февраль

- 16:12 Военный сбор продлили на 3 года после окончания войны: Рада приняла закон

- 15:37 НБУ установил курсы валют на среду: доллар подешевел на 9 копеек

- 14:55 Цены на АЗС 7 апреля: дизель преодолел психологическую отметку в 90 гривен

- 14:16 20 000 грн для энергетиков, коммунальщиков и железнодорожников: Правительство расширило список участников

- 13:04 Валютные качели марта: гривна просела по отношению к доллару, но отыграла позиции к евро

- 12:03 Polymarket запускает стейблкоин, 15 криптопроектов сообщили о закрытии с начала года: что нового

Комментарии - 2

P. s. инженер я по образованию

Там продается право выкупить акцию (долю в собственном капитале), через определённый промежуток времени по оговоренной цене.

Здесь предполагается, что продается право выкупить всю компанию у кредиторов, через определенный срок по номинальной цене долга. Срок определяется сроком долга. Стоимость этого права на выкуп, является стоимостью акционерного капитала компании.