Константин Пильков

Cai & Lenard

Зарегистрирован:

25 января 2011

Последний раз был на сайте:

7 февраля 2025 в 04:18

25 января 2011

Последний раз был на сайте:

7 февраля 2025 в 04:18

Подписчики (89):

-

Виталий Друт

Одесса

-

Роман Тимощук

Киев

-

Александр Баро

Харьков

-

Natalie11

Одесса

-

15187042

Kiev

-

Александр Каминский

44 года, Тульчин

Константин Пильков

— Cai & Lenard

партнер ЮФ Cai & Lenard

- 12 декабря 2012, 13:04

Ежегодный хит-парад налоговой ахинеи: «перлы» 2012 года

В конце прошлого года мы отметили пять наиболее парадоксальных разъяснений Государственной налоговой службы Украины 2011 года.

Самое время подвести итог 2012 года. Тем более, что налоговая дала массу поводов.

В «рейтинг» не вошли разъяснения из так называемой Единой базы налоговых знаний, поскольку эти знания как появляются, так и пропадают там без следа. Также нами не учтены «изобретения», которые появляются в актах проверок и индивидуальных налоговых консультациях (о том, чем полезна индивидуальная налоговая консультация, и как вести себя, если она представляется ошибочной, мы писали ранее).

В этот раз начнем сразу с победителя. Итак..

Номер 1: Письмо ГНС Украины «Относительно учета собственных средств СПД, плательщика единого налога, на текущем счету в банке» от 23.08.2012 г.

«Государственная налоговая служба Украины рассмотрела… запрос… относительно собственных средств, внесенных физическим лицом — предпринимателем — плательщиком единого налога на собственный текущий счет в учреждениях банков для осуществления предпринимательской деятельности (закупки товаров (материалов, комплектующих) и отражения этих средств в книге учета доходов, и сообщает.

...все средства, поступившие на расчетный счет, открытый физическим лицом для осуществления предпринимательской деятельности, включаются в валовой доход физического лица — предпринимателя — плательщика единого налога.»

И даже в голову не пришло, что предприниматель должен инвестировать в свой бизнес. Как у хозяйственных обществ есть уставный капитал (формирование которого денежными средствами не облагается налогом), так и предприниматель может вносить свои средства для покрытия предпринимательских расходов.

Опять как у М.Жванецкого:

Почему такой толстый, жизнерадостный, розовый, ясноглазый? Виноват…

А что я скажу?..

А с деньгами как? Я в сберкассе не держу. Я в холодильнике, в морозильнике — залил водой, и окостенело триста двадцать два рубля пятьдесят пять копеек.

(М.Жванецкий «Колебаний у меня нет»)

Номер 2: Это образец творчества в стиле «Я не сказала «Да», милорд! – Вы не сказали «Нет»». Прошел год с тех пор, как налоговая перестала морочить голову налогоплательщикам и утверждать, что налоговые накладные не могут быть заверены печатью «Для налоговых накладных». Минфин специально в Порядке заполнения налоговой накладной предусмотрел возможность использования такой специальной печати. Так теперь ГНС выдала новое «изобретение». Когда налогоплательщик спросил у нее, можно ли использовать нумерованные печати, вроде «Для налоговых накладных № 1» (знаете ли, крупным торговым компаниям неудобно обходиться одной печатью, что вполне понятно), ГНС ответила со свойственной ей загадочностью:

«Нумерация на печатях «Для налоговых накладных» приказом Минфина… не предусмотрена.»

Действительно, не предусмотрена. Вот только сильно уж эта простая констатация запретом попахивает. Такая мелкая пакость для бизнеса: имейте хоть десять дюжин кассовых аппаратов или точек продаж, а бегайте все к одному хранителю печати, чтоб заверять налоговые накладные, если они не могут как куры у Жванецкого сразу, с печатями:

Яйцо диетическое. С печатью.

Курочки такие пошли — с печатями яйца дают, или, может, начальство отмечает, кто сколько сьел? А?..

(М.Жванецкий «Колебаний у меня нет»)

Номер 3: Следующий перл не вредоносный для налогоплательщиков. Он просто демонстрирует иезуитскую сущность налоговой. О чем можно было сообщить в письме с гордым названием «Об улучшении уровня обслуживания налогоплательщиков»? Вероятно, о том, что налоговая устранила существенные прорехи в своей работе и теперь общение налогоплательщика с налоговой не будет столь психотравмирующим.

И что же улучшила ГНС? Теперь всем налоговым инспекциям страны строго-настрого велено выдавать в срок то, что принято называть справками о присвоении идентификационного номера физлицам, а также справки о регистрации налогоплательщика. Вот уж, действительно, глобальную проблему решили.

Сомнения у меня есть. Я, конечно, понимаю и вижу. И колебаний у меня крупных нет, но мелкие сомнения...

(М.Жванецкий «Колебаний у меня нет»)

Номер 4: Торговля дождалась от налоговой смены гнева на милость в вопросе учета расходов на маркетинговые услуги и мотивационные выплаты (бонусы). Если раньше подход к бонусам был как подаркам (из прибыли у выплачивающего и в доход получающему), а связь маркетинговых услуг и услуг по продвижению товаров в магазинах с хозяйственной деятельностью импортера или производителя этих товаром можно было доказать только в суде, то сейчас ситуация изменилась. После издания Обобщающей налоговой консультации об отнесении расходов на оплату маркетинговых и рекламных услуг в состав расходов, выплата бонусов может рассматриваться как оплата маркетинговой услуги (+ НДС для получателя бонуса), а у налогоплательщиков появился шанс на признание маркетинговых и мерчандайзинговых услуг в расходах. Вот только ГНС, почему-то, решила, что для отнесения в состав расходов расходы на оплату рекламных, маркетинговых услуг и мотивационных выплат в пользу дистрибьюторов и розничных торговцев должны быть предусмотрены в договоре поставки или в договоре комиссии между производителем (импортером) или собственником торговой марки и продавцом (дистрибьютором или розничным торговцем).

А разве услуги не могут предоставляться на основании договора об оказании услуг? Только поставка или комиссия?

Здесь не растерянность виновата, и это отнюдь не демонстрация слабого знания гражданского права. Это очередная попытка препятствовать нормальной практике, когда производитель, крупный оптовик или импортер стимулирует розничные сети, которые напрямую у него продукцию не покупают.

В магазинах вроде все есть… И никто ничего не говорит.

А может, все ж таки — запасец небольшой. Ничего не слышали?

И чтоб у кого-нибудь покрупнее спросить?.. А?

На будущее?..

А то в белых сорочках все будем сидеть и в галстуках, а без перловки.(М.Жванецкий «Колебаний у меня нет»)

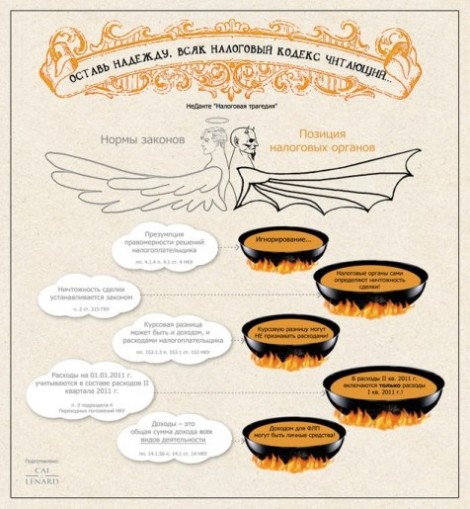

Номер 5: А тем временем сама ГНС умиляется собственной добротой. В письме «Относительно конфликта интересов по налогу на прибыль» налоговая дала перечень своих добрых деяний налогоплательщикам. Уровняв себя с законодателем, ГНС напомнила, что именно она своей Обобщающей налоговой консультацией, утвержденной приказом ГНС Украины от 15.02.2012г. №120, ПРЕДОСТАВИЛА ПРАВО определять курсовые разницы по задолженности в иностранной валюте, которая возникла до 1 апреля 2011 года. В ГНС забыли только напомнить, какую неразбериху сами же вызвали своей сменой позиции в отношении курсовых разниц.

Далее письмо пестрит фразами, которые дают повод сомневаться в том, что ГНС сама понимает суть своих консультаций. Налоговая в этом письме так похвасталась свой добротой в вопросе учета маркетинговых и рекламных услуг, что опять стало непонятно, будут ли налоговики признавать маркетингвые услуги в расходах:

«Если раньше позиция органов ГНС по вопросу права включения расходов на рекламу в состав затрат заключалась в том, что это право имели только те плательщики, которые эту рекламу непосредственно заказали у производителя такой рекламы, что приводило к возникновению конфликтных ситуаций с плательщиками налогов, то в Обобщающей налоговой консультации, утвержденной приказом ГНС Украины от 15.02.2012г. № 123, вопрос отнесения расходов на оплату маркетинговых и рекламных услуг в состав затрат урегулирован и разрешено их включать как производителям или поставщикам, так и непосредственным продавцам товаров в торговых сетях независимо от того, кто их заказывал.»

Кроме того, ГНС, в очередной раз путая себя с законодателем, пишет, что именно она своей Обобщающей налоговой консультацией что-то РАЗРЕШИЛА включать в состав расходов.

В этом же письме ГНС напомнила о том, как она была добра, когда РАЗРЕШИЛА в Обобщающей налоговой консультации, утвержденной приказом ГНСУ от 05.07.2012г. № 577, относить в состав расходов расходы от операций, проведенных предприятием от деятельности, не предусмотренной уставом, при условии их документального подтверждения, связи с хозяйственной деятельностью и признания доходов от такой деятельности в налоговом учете.

Последнее даже комментировать не хочется. В очередной раз налоговая пытается ограничить деятельность предприятий, то КВЭДами, то ссылками на устав.

Много, очень много еще успела сделать налоговая служба в 2012 году единщикам, экспедиторам, участникам рынка ценных бумаг. Прошу, сообщайте, если забыли упомянуть здесь какую-то особенную налоговую несуразицу.

|

|

127

|

Просмотров: 3225, сегодня — 1

- 13:22 Bybit вошла в список Fortune Crypto 100 на фоне развития концепции новой финансовой платформы

- 11:40 Объемы торгов на криптобиржах упали до минимума с сентября 2024 года, но RWA бьют рекорды

- 19.06.2026

- 19:37 Криптобиржа WhiteBIT получила лицензию MiCA в Австрии и запустит отдельную платформу для ЕС

- 19:14 Выплата 3 000 евро: кто в Украине сможет получить репарации

- 17:48 Долар на межбанке подешевел на 9 копеек

- 15:34 НБУ установил курсы валют на понедельник

- 15:13 В США эмитентов стейблкоинов приравняют к финучреждениям и обяжут проверять клиентов

- 14:54 В Европе ежедневно появляется 20 новых миллионеров с состоянием свыше $30 млн

- 14:25 30 гривен — не предел: проезд в киевском метро может подорожать еще больше из-за новых вагонов

- 14:03 Криптобиржа Satori Finance закрывается, мексиканский миллиардер вложил в биткоин 80% своего портфеля: что нового

Комментарии - 12

Сегодня с созданием «Центрів обслуговування платників податків» ограничили общение налогоплательщиков с инспекторами. Теперь сдаёшь заяву например на единый налог в ЦОП, приходишь через две недели за свидетельством, а тебе говорят: заява заполнена неверно, а новую у тебя не примем так как прошли сроки подачи заявы.

Аналогично и с заявой на плательщика НДС.

Без прогона 300 штук можна получить свидетельство дав на лапу 3 штуки у.е.