Владимир Коваленко

Записки правозащитника

Зарегистрирован:

13 мая 2018

Последний раз был на сайте:

2 июня 2022 в 14:23

13 мая 2018

Последний раз был на сайте:

2 июня 2022 в 14:23

Владимир Коваленко

— Записки правозащитника

правозащитник

- 7 июня 2018, 16:53

Записки правозащитника. Беспредельщики из CCLoan/Финфорс

Меня зовут Коваленко Владимир Иванович, занимаюсь правозащитной деятельностью и помогаю рядовым гражданам Украины бороться с правовым беспределом со стороны власть имущих нашей страны.

С недавних пор я стал доверенным лицом гражданина Украины Багдатяна С.К., который имеет задолженность перед несколькими финансовыми структурами (так называемыми «онлайн-кредитами»), и представляю его интересы с целью погасить упомянутую задолженность без заоблачных процентов, оставаясь в правовом поле.

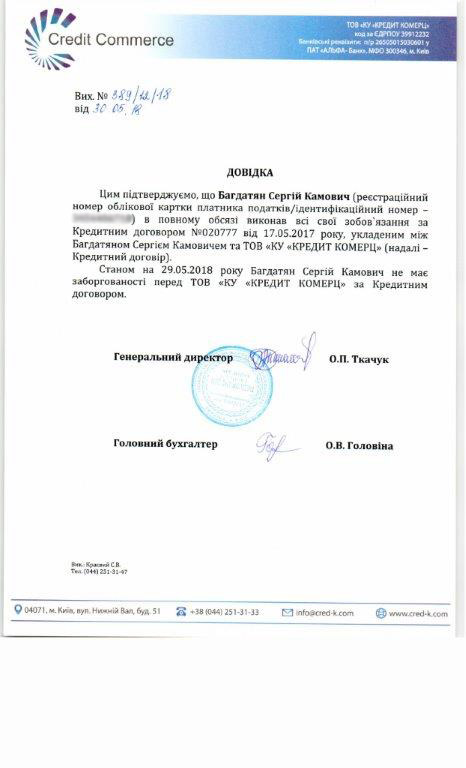

Некоторые финансовые структуры охотно идут на контакт, предельно вежливы и корректны. К таким я могу отнести, например, «Море грошей» (Кредит Коммерц), с которыми мы обсудили условия закрытия задолженности, пришли к общему знаменателю и успешно закрыли этот вопрос.

Но я хочу рассказать не о «добрых самаритянах», а об откровенных отморозках, которые в нарушение всех мыслимых и немыслимых законов, норм и просто человеческих отношений, занимаются откровенным вымогательством, шантажом, угрозами людям, не имеющих к кредитным обязательствам никакого отношения.

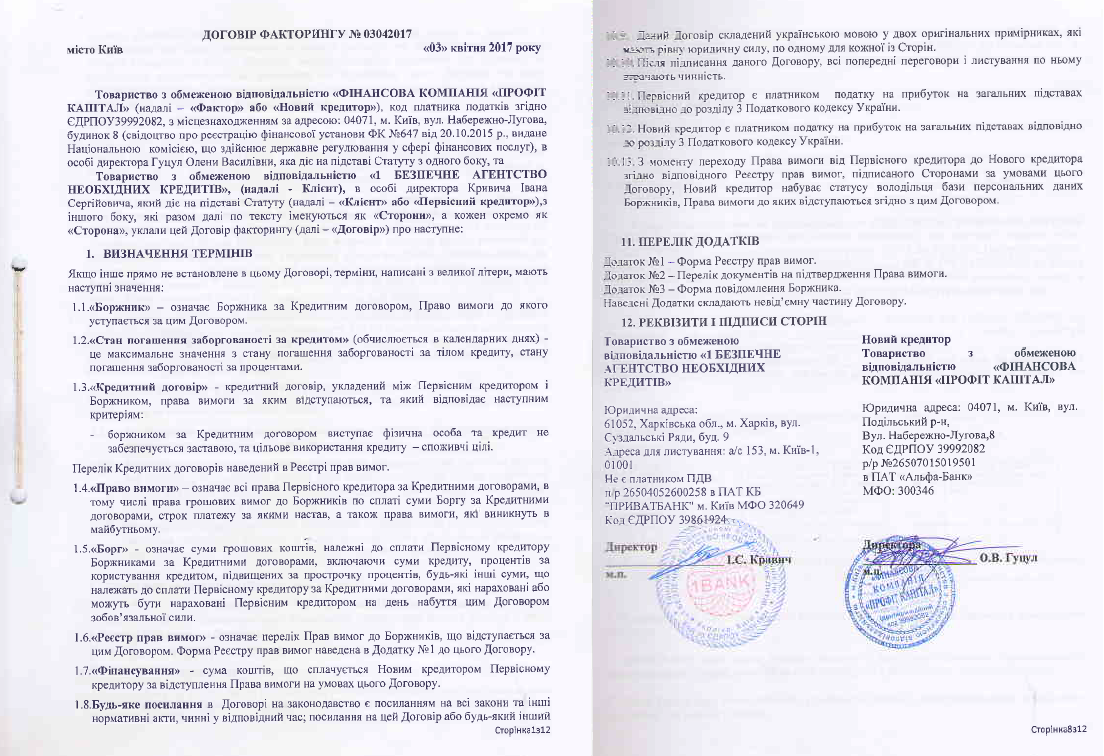

Для того чтобы разобраться в ситуации, необходимо ясно понимать, что такое договор факторинга, на основании которого действуют вышеназванные «товарищи».

Итак, договор факторинга – двухсторонний договор между Клиентом – финансовой группой, владеющей правом истребования долга у заемщика на основании договора займа и финансовой группой (Фактором), которой переадресовываются долговые обязательства заемщика за определенную стоимость.

Предметом договора факторинга является право истребования долговых обязательств.

Не нужно быть юристом, чтобы понимать, что в договоре должны быть точно и четко указаны:

1) Сумма долга с учетом процентов, пени, штрафных санкций и т.д.

2) Договор займа

3) ФИО заемщика, паспортные данные, идентификационный код

4) Точная сумма приобретения Фактором долговых обязательств

5) Система и механизм оплаты указанной суммы приобретенных долговых обязательств заемщика (это отдельная тема, которую мы еще рассмотрим)

Отсутствие в договоре факторинга вышеуказанных пунктов означает отсутствие договора как такового.

Вы можете себе представить договор купли-продажи домовладения без указания цены, ФИО продавца или покупателя, почтового адреса, по которому это домовладение расположено, не говоря уже о техническом паспорте и сведениях о собственнике и лицах в нем проживающих?

Вот и я о том же.

В свою очередь отсутствие договора факторинга у лиц, требующих погашения долговых обязательств, вкупе с применяемыми ими незаконными методами выбивания долгов определяет действия данных лиц, как противоправные, имеющие признаки преступлений, предусмотренных следующими статьями УК Украины:

Статья 161. Нарушение равноправия граждан …. по социальному признаку …. (отсутствие равенства в правах между кредитором и заемщиком в связи с их разным социальным уровнем)

Статья 182. Нарушение неприкосновенности частной жизни (звонки и угрозы, в ночное время суток, в праздничные и выходные дни, с номеров виртуальных мини-АТС не имеющих обратной связи)

Статья 189. Вымогательство (незаконное требование исполнения долговых обязательств у заемщика в связи с отсутствием правомочности, а также у лиц, не имеющих к долгам никакого отношения)

Статья 212. Уклонение от уплаты налогов, сборов, других обязательных платежей (оформление одного договора факторинга на всех заемщиков, без указания предмета договора — филькина грамота — в связи с получением очередной нефиксированной гиперприбыли, освобождающей от уплаты налогов)

Статья 232-1. Незаконное использование инсайдерской информации (банковская информация о заемщиках сливается лицам, находящимся в местах лишения свободы, которые из своих «колл-центров» терроризируют заемщика, его близких и знакомых)

Получить от Фактора договор факторинга, определяющего правомочность его действий, не представляется возможным, поскольку является «коммерческой тайной» факторинговой финансовой группы:

Часть 2 статьи 1082 ГК Украины, в которой речь идет о том, что «должник имеет право требовать от фактора предоставления ему в разумный срок доказательств того, что уступка денежного требования фактору действительно имело место», Фактор просто игнорирует, поскольку не несет никакой ответственности в рамках действующего законодательства за невыполнение своих обязательств перед заемщиком.

Реакция факторинговых групп на требование заемщика предоставления договора разная.

От незабвенного « *** тебе на лопатник, *** » в исполнении некоего Бойко В.В. (по ссылке Первый разговор с Бойко)

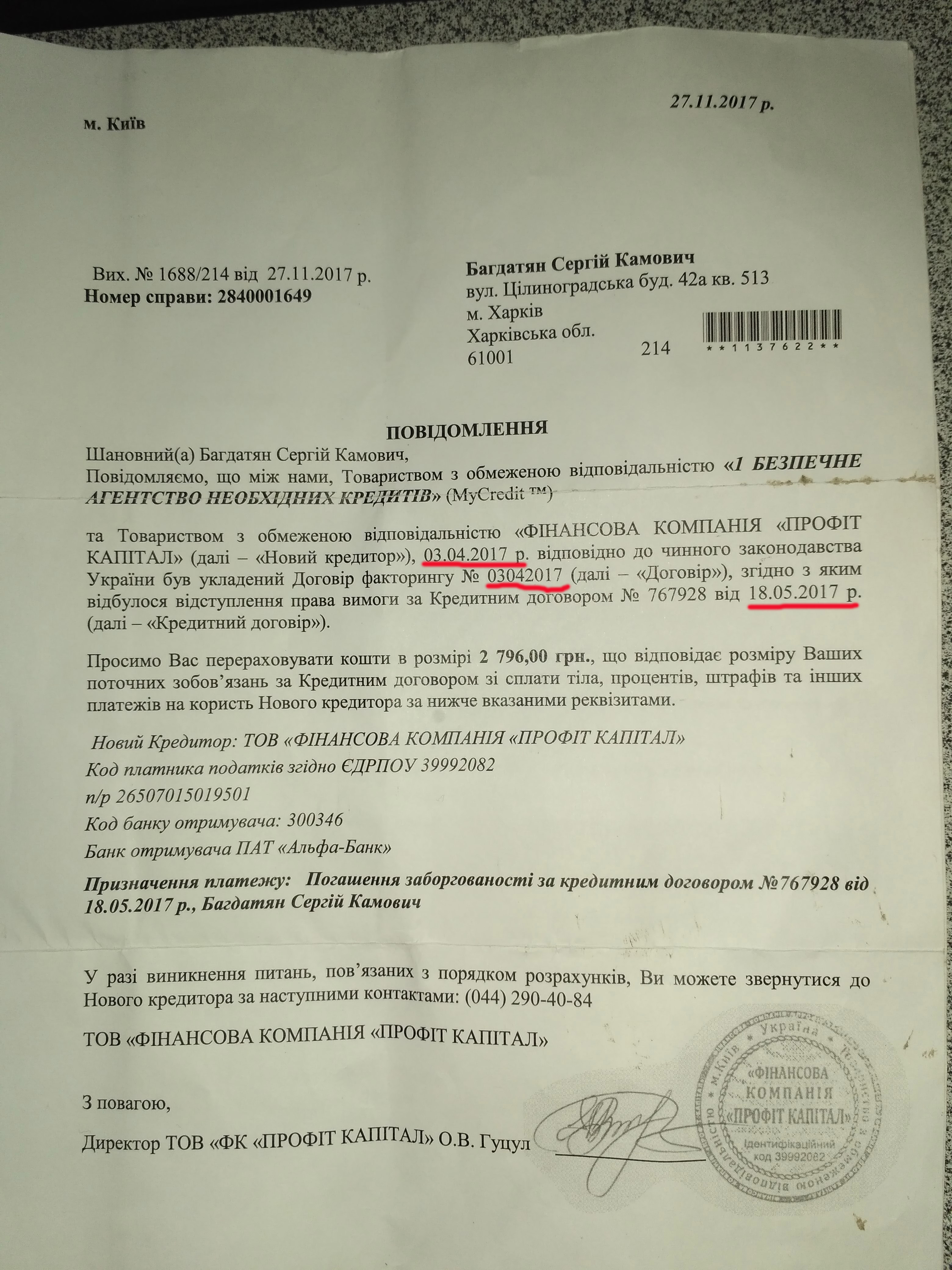

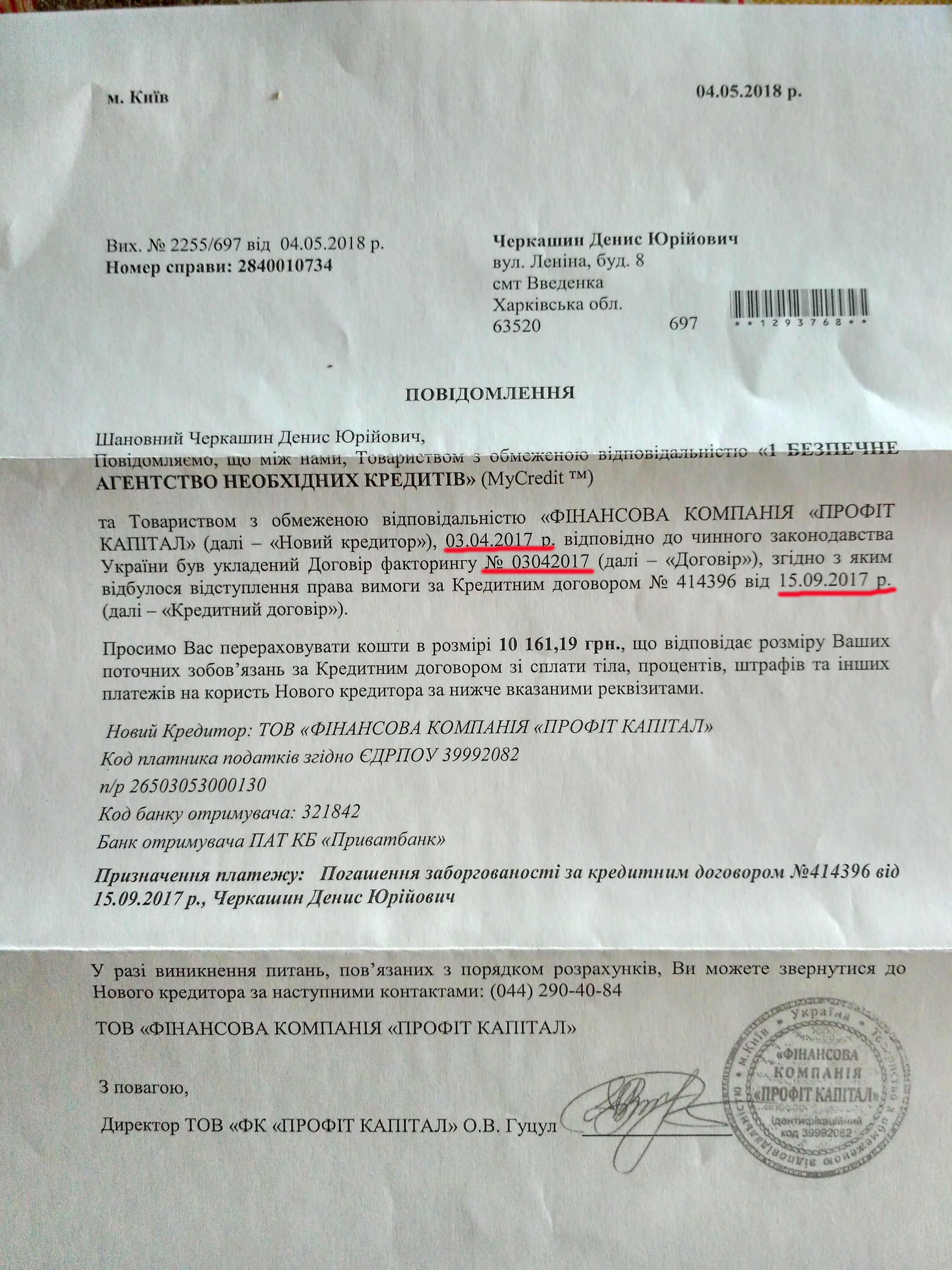

до предоставления только первой и последней страницы договора разным клиентам в один день и под одним регистрационным номером (компания Профит Капитал, см. ниже)

Сыграем в игру «Найди логику». Один из заемщиков взял кредит в мае, другой в сентябре 2017 года, а договор факторинга, на который ссылается финансовая группа для обоих заемщиков, датирован апрелем 2017.

Нашли логику? Мне не удалось.

Реакция у финансовых групп разная – результат один. Договор факторинга, определяющий правомочность их действий, они заемщику не предоставляют.

То есть их деятельность незаконна.

Теперь разберем все вышеуказанное на нашем конкретном случае.

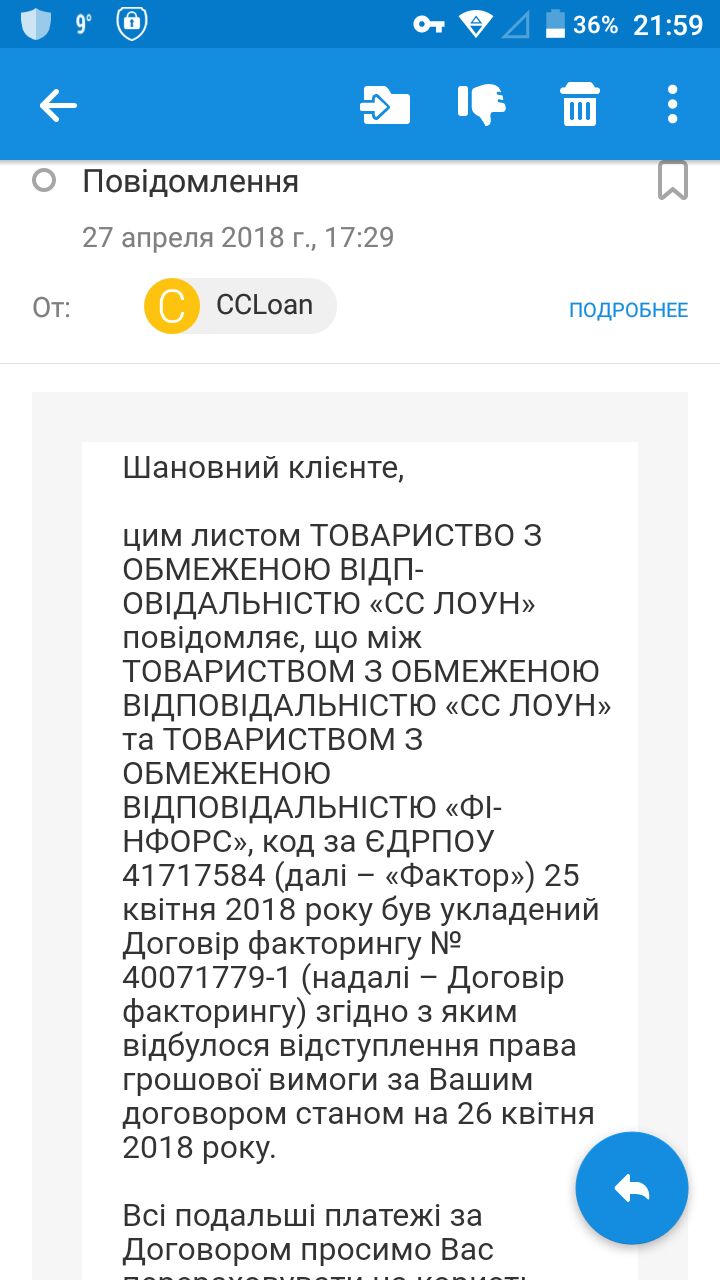

27 апреля была получена следующая смска от финансовой компании ССLoan.

То есть долговые обязательства переуступили компании «Финфорс» согласно договору факторинга 40071779-1 от 26 апреля 2018.

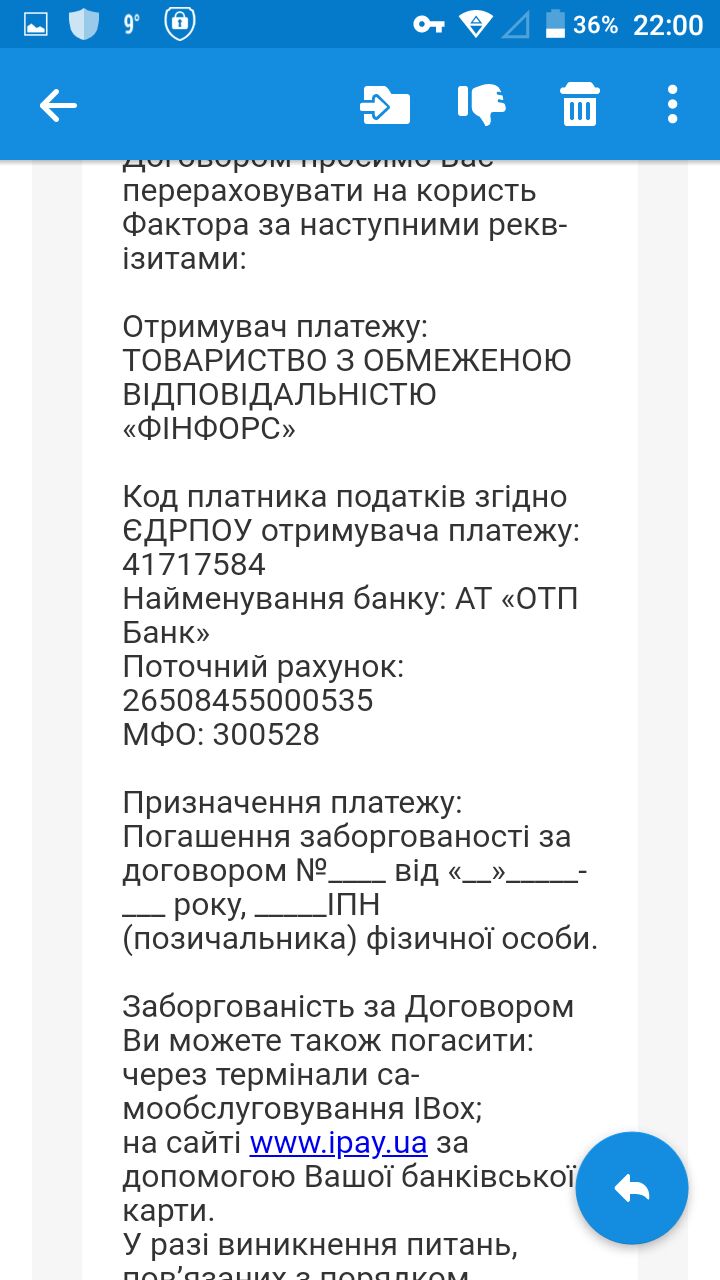

Кстати, вот еще одно извещение о перереуступке долга от ССЛоан, адресованное другому заемщику.

И снова один и тот же договор факторинга на разных граждан. Знакомая ситуация, не правда ли?

Но вернемся к нашим ССлоунам.

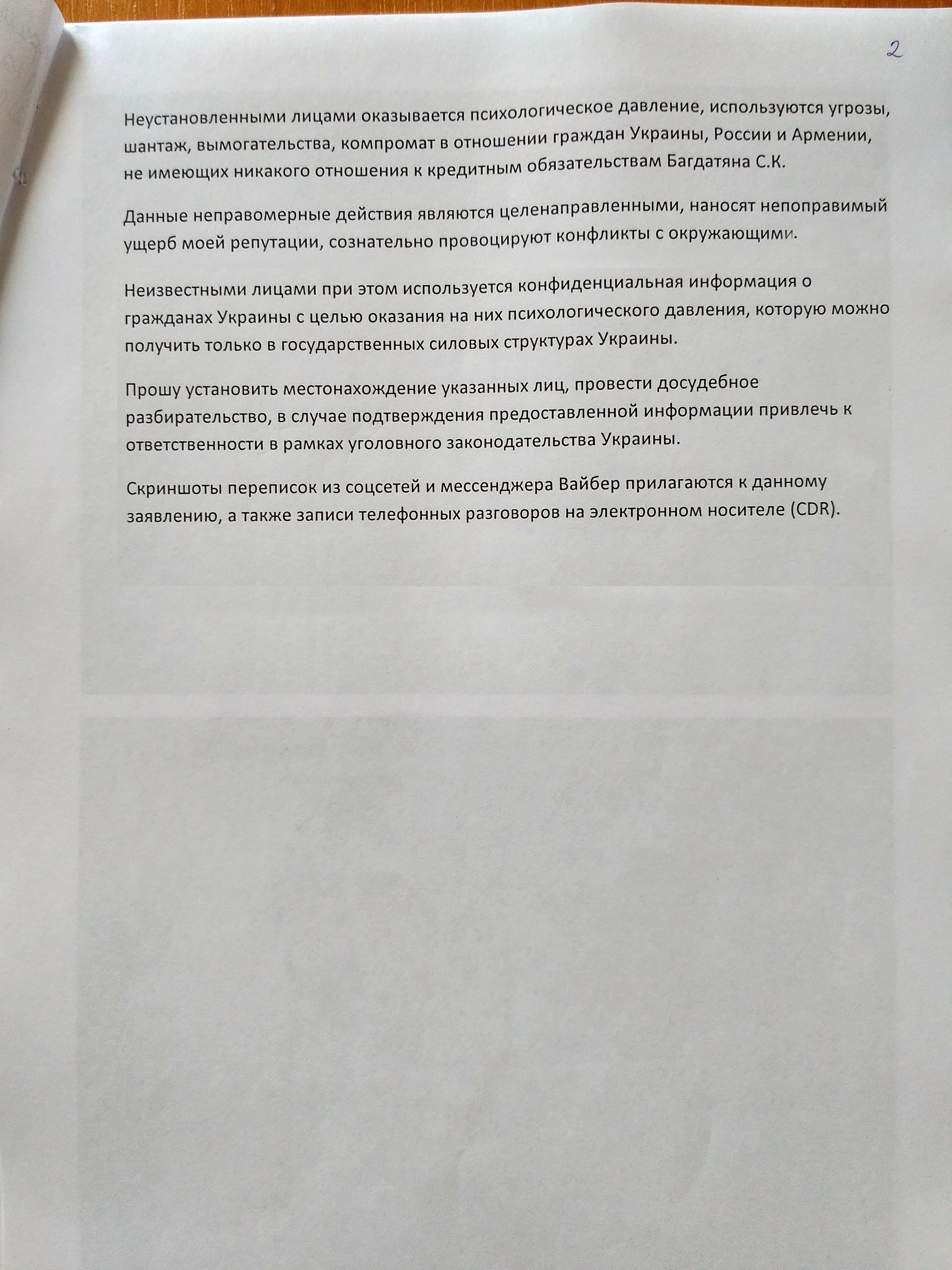

Спустя некоторое время отцу должника звонит некто, представившийся Саенко Владимиром Анатольевичем, и требует информацию о местонахождении его сына, в случае отказа грозит перейти к крайним мерам. Угрозы материализуются мгновенно — Саенко и Ко начинают звонить близким и родным семьи должника, не очень близким и совсем не родным, гражданам России и Армении, знакомым и друзьям по соцсетям, в организации, где эти люди работают, и т.д. Звонки сопровождаются оскорблениями, откровенным хамством и унижением человеческого достоинства, угрозами жизни и здоровью, вымогательством и прочими непристойностями.

Кампания по дискредитации и очернению репутации продолжается через соцсети, где Саенко и Ко создают липовые страницы и делают рассылку картинок с оскорбительным содержанием друзьям и друзьям друзей должника, а также через мессенджер Вайбер.

Естественно, все эти факты нами зафиксированы и определяют доказательную базу для подачи заявления в правоохранительные органы.

Параллельно, наша группа юристов провела собственное расследование, в ходе которого из двух не совсем официальных источников выяснилось, что звонки с угрозами поступают из мест лишения свободы.

Нет, вы не ослышались. И это была не опечатка. ЗВОНИЛИ ЗЭКИ ИЗ ЗОНЫ!!!

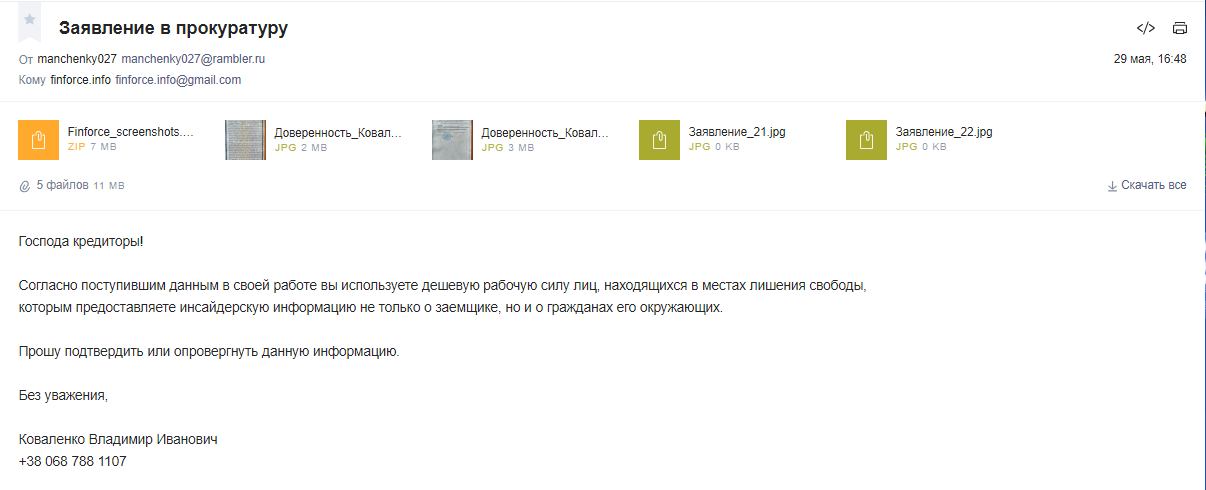

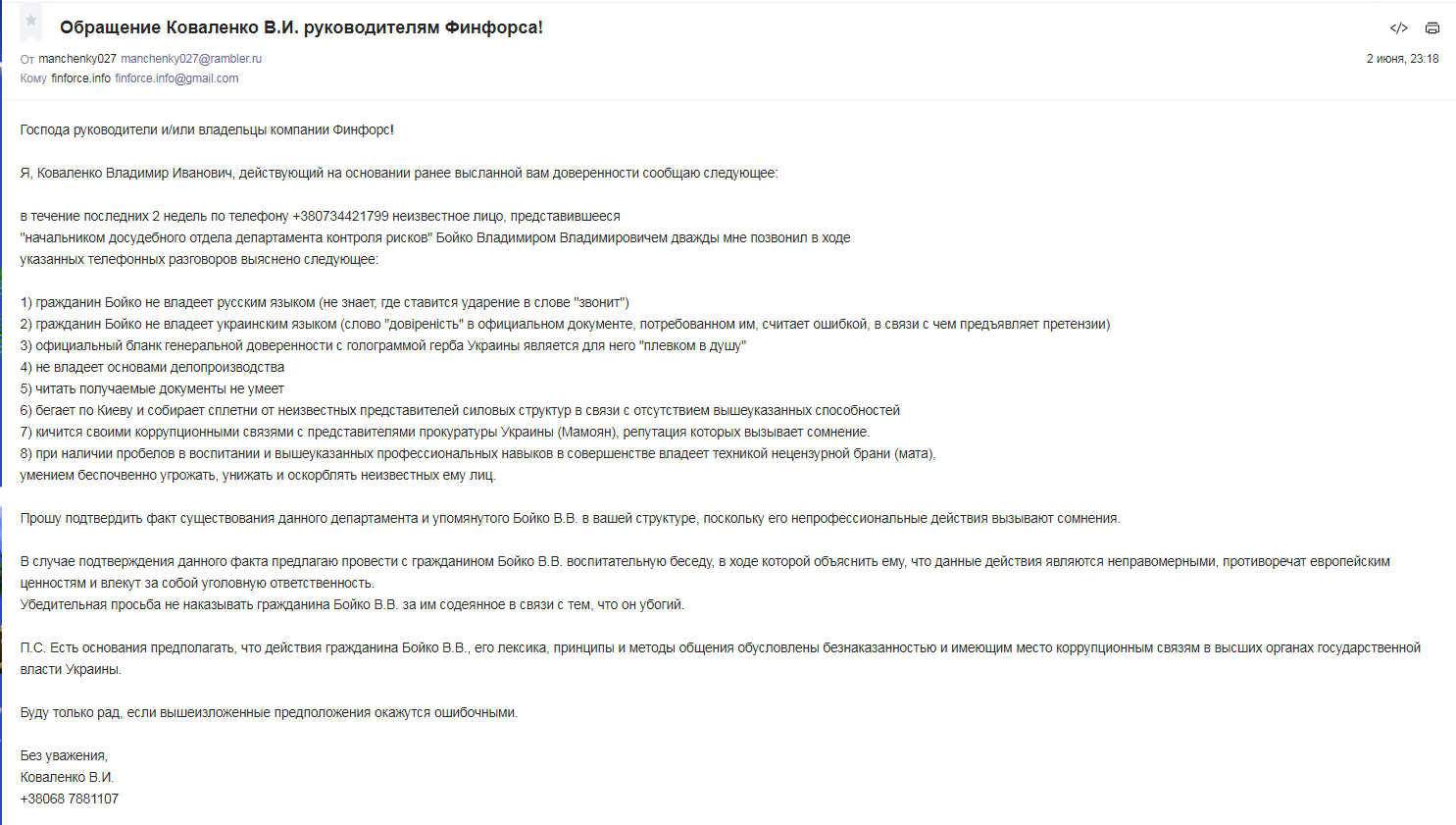

Я написал нижеследующее письмо Финфорсу.

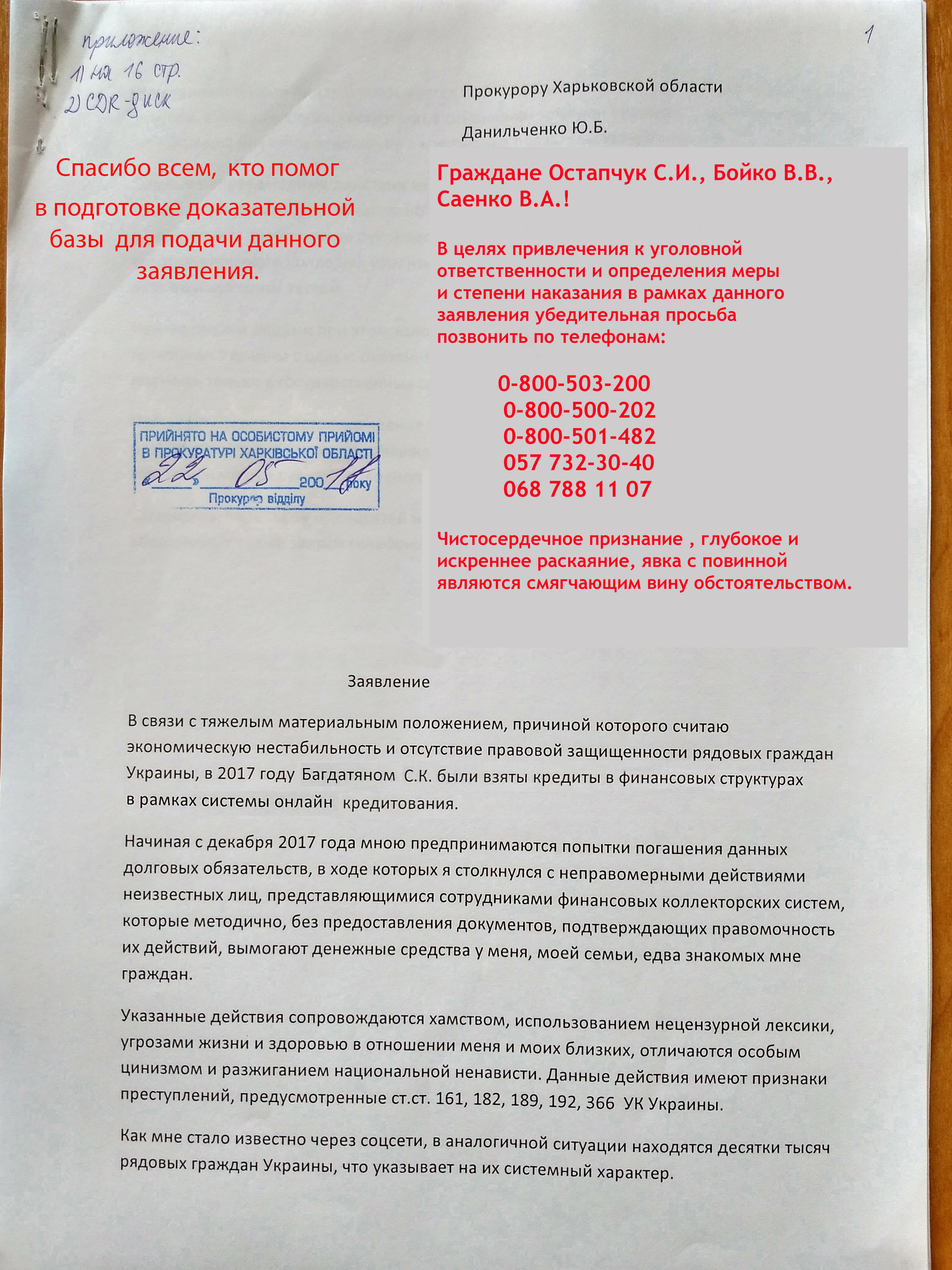

К письму я приложил доверенность, подтверждающую мои полномочия, а также копию нашего заявления в Харьковскую областную прокуратуру с небольшим посланием представителям Финфорса. Вот и оно.

Уже упомянутый выше интересный персонаж из этой шарашкиной конторы, позвонивший мне и представившийся начальником досудебного отдела департамента контроля рисков Бойко Владимиром Владимировичем, наговорил много чего интересного. В том числе и намекнул о связях с киевскими прокурорами, с неким Мамояном. То ли Рустам, то ли Руслан. Можете сами поискать в интернете по этим ключевым словам. Там все предельно ясно.

Я снова отправил Финфорсу электронное письмо с обращением и просьбой отреагировать.

Стоит ли говорить, что ни на первое, ни на второе письмо никакого ответа я не получил?

Несколько разговоров с упомянутыми выше персонажами выкладываю ниже, чтобы вы имели представление о моих собеседниках.

В последнем коротком телефонном звонке Бойко намекнул, что мне «прилетит» от Мамояна.

В ответ на это я отправил им следующее фото.

На данный момент звонки и угрозы в наш адрес прекратились. Но надолго ли? Возможно, эти клоуны затаились на время и ждут удобного случая возобновить свою грязную деятельность.

Достоверно мне известно, что другим гражданам Украины, имевшим неосторожность связаться с кредитной организацией ССЛоан и их миньонами из коллекторского агентства Финфорс, звонки с угрозами поступают как и прежде.

Пытливый читатель спросит себя, а почему же этих преступников до сих пор не поймали, если они терроризируют всю Украину? Наверняка, пострадавшие (не все, но хотя бы часть из них) обращались в полицию и писали соответствующее заявление.

Проблема в том, что в полиции либо отказываются принимать заявление, либо принимают, а затем спускают на тормозах. Главное тянуть время. А там либо падишах умрет, либо ишак.

Это могут подтвердить десятки пострадавших от недобросовестных кредиторов людей из разных уголков Украины, с которыми мне удалось пообщаться. (Киев, Харьков, Винница, Кировоград)

В одном случае полицейские посоветовали сменить номера телефонов и проблема решится сама собой, в другом – поинтересовались суммой долга, которую требуют кредиторы, и посоветовали заплатить, с аргументацией «сумма же небольшая, зачем заводить дело, которое все равно ляжет в долгий ящик и ничем не закончится».

В нашем случае 22 мая 2018 года Харьковская областная прокуратура приняла от нас заявление и направила его в городскую прокуратуру №1, которая в свою очередь направила его в Шевченковский отдел полиции для «рассмотрения по сути и принятия решения согласно требованиям действующего законодательства».

Там его приняли, присвоили номер ЕО 19921 и скинули какому-то участковому в «подрайон» для разбирательства.

Стоит ли говорить, что воз и ныне там. Ни о каком возбуждении уголовного дела и речи не идет.

Существующая действительность показывает, что доказать свою правоту в украинских судах и правоохранительных органах, безмолвно защищающих интересы имеющейся связки: зэки (Саенко) -> финансовая структура (Бойко) -> прокуратура (Мамоян),

не представляется возможным.

Возможно другое. Не опускать руки и не признавать себя побежденным.

Уверены, что рано или поздно мы — рядовые граждане Украины — несмотря на долги, в которые нас изощренно загоняют, найдем в себе силы заставить вышеперечисленную шоблу уважать закон и наше чувство собственного достоинства.

А вам, господа кредиторы, вошедшие в сговор с уголовниками, перед тем как требовать соблюдения закона от обворовываемых вами людей, предлагаю самим научиться указанный закон соблюдать.

P.S. Чтобы вы понимали за какие гроши выкупаются долговые обязательства, прошу ознакомиться с приложением к одному договору отступления права требования, согласно которому одна финансовая организация выкупает долговые обязательства клиентов другой финансовой организации.

Согласно таблице из приложения к договору через торги банки продают «коллекторам» юридически оформленные неоплаченные кредиты за сумму, не превышающую 10% от тела кредита.

Кредиты онлайн не имеют юридической силы, поскольку у них отсутствует даже подпись заемщика.

Заявления кредиторов о том, что их деятельность регулируется законом Украины об электронной цифровой подписи, является элементарной профанацией при беглом ознакомлении с данным законом.

Отсутствие реальных рычагов в правовом поле истребования долга по онлайн кредитам снижает сумму их выкупа до 5% суммы тела кредита и компенсируется противоправными действиями представителей финансовых факторинговых групп.

Что это фактически означает?

1) Получив более 700% (!!!) процентов годовых от заемщиков, оплативших кредитные обязательства, финансовая группа, «накушавшись» вместе с банком, с которым неразрывно связана коррупционными нитями, без которых данная деятельность невозможна, передает коллекторским агентствам непогашенные кредитные обязательства за символическую сумму.

2) Минимальная сумма переадресации кредитных обязательств означает их фактическое списание кредитором.

3) Получив от кредитора за символическую сумму на основании «липового» договора факторинга информацию по списанному несуществующему договору займа, фактор использует ее в целях личного обогащения.

Сумма насчитанных кредитором процентов, имеющаяся возможность данные проценты пересчитывать на основании «договора факторинга», минимальная сумма приобретения долговых обязательств, а также предоставляемая банком инсайдерская информация о своих клиентах, расшифрованные идентификационные коды заемщика и его окружения — предоставляют фактору неограниченные возможности, которые определяются не суммой долга, а умением сотрудников факторинговых групп психологически задавить заемщика и его окружение.

Поэтому в данных структурах работают те, кто, не испытывая жалости, готовы молниеносно выполнить команду «Фас!»

А платят те, кто не выдерживает хамства, грязи и натиска — пенсионерка из Днепропетровска или мать троих детей из Винницкой области.

4) Являясь незаконной, данная деятельность требует «прикрытия» сильных мира сего, а прикрытие без отчисления определенной суммы не реально.

5) Наличие коррупционных связей, отсутствие отпора со стороны заемщика обусловлено существующим правовым беспределом. А безнаказанность позволяет совершать более тяжкие преступления, что мы и наблюдаем при использовании факторинговыми финансовыми группами в своей деятельности наемного труда лиц, находящихся в местах лишения свободы.

А это уже перебор.

|

|

10

|

Просмотров: 9195, сегодня — 0

- 13:21 Работодателям за первое полугодие компенсировали более 20 млн грн за обустройство рабочих мест для людей с инвалидностью

- 10:33 Реальный прожиточный минимум в Украине должен составлять не менее 11-12 тысяч гривен — Гетманцев

- 09:37 В США арестовали хакера, похитившего более $220 000 в криптовалюте через Steam-игры

- 09:04 Франция заблокировала доступ к платформе Polymarket

- 18.07.2026

- 16:06 Гетманцев назвал срок принятия закона о криптоактивах

- 09:01 НБУ за неделю продал на межбанке более $1 млрд

- 17.07.2026

- 17:30 На закрытии межбанка доллар подорожал, евро — подешевел

- 17:11 Фонд гарантирования вкладов назвал сумму выплат украинцам за первое полугодие

- 15:53 Доллар подорожал, евро подешевел: НБУ установил курс валют на понедельник

- 15:35 Жизненный цикл фиатных валют: большинство денег обесценивается, но не все исчезают

Комментарии