Сергей Козлов

Зарегистрирован:

29 ноября 2016

Последний раз был на сайте:

24 июля 2023 в 20:34

29 ноября 2016

Последний раз был на сайте:

24 июля 2023 в 20:34

Подписчики (31):

-

Сергей Турченко

36 лет, Киев

-

ballistic

3 года

-

08134833

Киев

-

collins willams

Mr Willams

-

combojack911

Киев

-

Никита Т

Одесса

sergey@skozlov.com

- 10 декабря 2016, 14:06

Конец начала или когда закончится очистка банковской системы

«This is not the end. It is not even the beginning of the end.

But it is, perhaps, the end of the beginning.»

Winston Churchill

У Винстона Черчилля есть замечательное выражение: «Это не конец. Это даже не начало конца. Но, возможно, это конец начала». Расчистка банковской системы началась 2 года назад и для того, чтобы понимать уже можно нести деньги в банки или пока еще нет необходимо ответить себе на вопрос о том, закончился ли процесс расчистки системы и активного вывода банков с рынка или самое главное еще впереди.

Судя по новостям банки продолжают выводиться с рынка уже с меньшей интенсивностью, но все же. То есть процесс явно не завершен, а для того, чтобы ответить на вопрос как долго это еще будет продолжаться необходимо посмотреть на финансовую отчетность банков, благо НБУ ее публикует ежеквартально (см. https://bank.gov.ua/control/uk/publish/article?art_id=34661442&cat_id=34798593).

Одна из основных причин вывода банков с рынка – это недостаток капитала. Как он формируется? Когда банк выдает кредит и заемщик не возвращает этот кредит банк фактически получает убыток и банк должен компенсировать этот убыток из двух возможных источников. Первый источник – это заработанная прибыль, судя по ситуации в экономике надежд на этот источник пока мало и какие бы сверхсовременные технологии не использовались банком покрыть миллиардные убытки формировавшиеся годами за счет прибыли не получится. Второй источник – дополнительные вливания акционеров в капитал, то есть собственники банка должны взять и заместить потерянные по плохому кредиту деньги собственными вложениями. И это основной источник докапитализации банков на текущий момент. Как же оценить уровень плохих долгов в банке? В балансе есть строчка «Резервы под обесценение кредитов и задолженности клиентов» в которой банк фактически показывает какой объем кредитов он посчитал плохими и зарезервировал их, то есть отнес на убытки, которые в свою очередь перекрываются вложениями акционеров в капитал банка. Тем не менее, если по какой-то причине банк решил что кредит хороший, хотя на самом деле он плохой, то резервы банк не формирует и дополнительных вложений в капитал банка не делается, хотя на самом деле в балансе банка постепенно образуется дыра, которую банк, как правило, закрывает средствами клиентов и лишь вопрос времени, когда этот непризнанный убыток будет либо закрыт дополнительным капиталом, либо банк будет выведен с рынка как банк с недостаточным или с отрицательным капиталом. Таким образом, как и в сказке «Новое платье короля» король может оказаться голым, а банк может оказаться без денег.

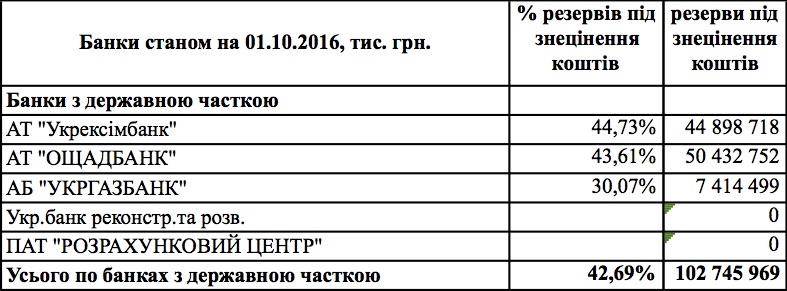

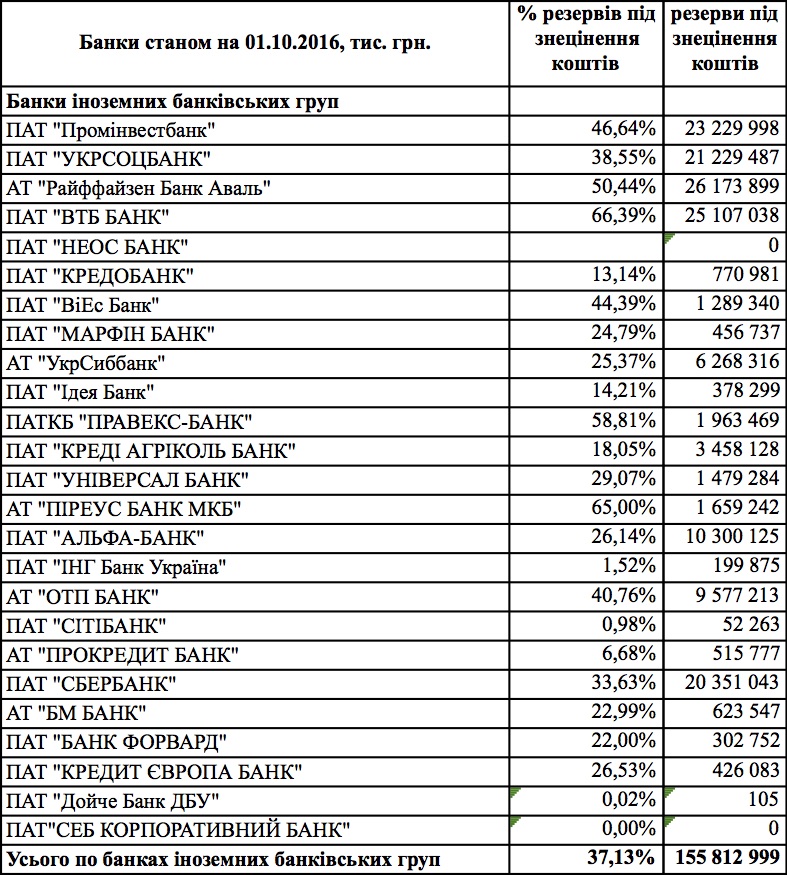

Банки фактически потерявшие свой капитал, но продолжающие работать за счет постоянного увеличения объема привлеченных клиентских средств называются зомби-банками. Один из признаков такого банка являются завышенные или максимальные на рынке ставки по вкладам (например, какой бизнес нужно кредитовать, чтобы в текущих экономических условиях отработать ставку равную или больше 10% в валюте?). Итак, необходимо проанализировать уровень резервов в том или ином банке или группе банков для того, чтобы понять степень накопленных проблем. В статистике НБУ есть разделение всех банков на 4 группы: банки с государственным участием, банки входящие в иностранные банковские группы и 2 группы банков с украинскими собственниками, для простоты анализа мы их объединим в одну третью группу. Статистика по сформированным резервам по состоянию на 01.10.16 дает нам следующую картину:

Стоит отметить, что банки с государственным и иностранным участием имеют примерно одинаковый уровень резервов 42% и 37%, соответственно. Показатели же по банкам с украинскими акционерами в 2-3 раза лучше, около 15%. Это означает, что на 100 грн. выданных кредитов плохими признаны около 15 грн. в банках третьей группы и 42 и 37 грн. для первой и второй групп, то есть если исходить из того, что все резервы посчитаны корректно качество кредитных портфелей государственных и иностранных банках намного хуже, чем в банках с украинскими акционерами. То есть получается, что банки третьей группы работают намного лучше чем банки первой и второй группы. Насколько такое предположение верно? Если принять во внимание тот факт, что за последние три года 100% выведенных с рынка банков приходилось на банки с украинскими акционерами, и ни одного иностранного, а тем более работающего государственного банка не было закрыто, то получается, что как раз наоборот, качество оценки своих рисков банками из первой и второй групп наиболее адекватно и соответствует реальности. Тогда, допустим, что уровень проблемности кредитного портфеля в банках с украинскими акционерами примерно такой же как в первой и второй группах, то есть где-то 37-42% вместо 15% реально показанных сейчас. Это означает, что третьей группе банков необходимо будет дополнительно создать резервов на 70-90 млрд. грн. Как эти убытки повлияют на капитал этой группы банков? На текущий момент суммарный капитал всех банков с украинскими акционерами составляет 53 млрд. грн. Фактически после вычета убытков от сформированных резервов суммарный капитал этой группы банков будет отрицательным…

Показатели резервирования вычисленные согласно последнему Отчету по финансовой стабильности опубликованному НБУ содержат схожие цифры. Согласно проведенным стресс тестам необходимость в дополнительных резервах по группе банков с украинскими собственниками составляет 124 млрд. грн., вторая оценка согласно новой постанове №351 и того больше — 137 млрд. грн, то есть 2,5 раза больше чем собственный капитал данной группы банков.

Но есть и хорошие новости. С высокой долей уверенности можно утверждать, что процесс очистки (в ходе которого ни одного банка из этих групп не закрылось) и докапитализации для банков с государственным и иностранным участием позади и туда можно не опасаясь ложить деньги на депозит. Вместе с тем, грести все банки с украинскими акционерами под одну гребенку тоже нельзя, каждый банк необходимо рассматривать отдельно и только после такого глубокого анализа принимать решение о сотрудничестве, ситуация может кардинально отличаться от банка к банку. Таким образом, если все вышеизложенное со временем подтвердится, то получается, что основная работа по расчистке банковской системы у нас только начинается и можно говорить лишь о конце начала первой стадии расчистки как точно указал в своей фразе Винстон Черчилль, а о конце процесса или даже начале конца говорить пока рано и самое главное у нас впереди!

Группа 1. Данные по банкам с государственным участием

Группа 2. Данные по банкам входящим в иностранные банковские группы

Группа 3. Данные по банкам с украинскими собственниками

|

|

64

|

Просмотров: 2610, сегодня — 0

- 18:39 В НБУ говорят, что курсовые колебания не несут никакой угрозы

- 18:17 Блокнот с надписью «Buy Bitcoin» продали на аукционе за $1 млн

- 17:54 Активы «дочек» росбанков уже проданы на 5 млрд гривен — Минэкономики

- 17:41 Курс валют на вечер 25 апреля: доллар и евро на межбанке ушли вниз

- 17:15 Украина рассчитывает получить $38 миллиардов помощи в 2024 году

- 16:16 Парламент легализовал труд домашних работников

- 15:18 Банки повысили наличный курс доллара

- 14:47 Регулятор готовит ряд шагов по валютной либерализации в ближайшие недели

- 14:02 НБУ снизил учетную ставку до 13,5%

- 13:11 Рада провалила голосование за Пенсионную реформу

Комментарии - 8

https://youtu.be/_Rugwd8ZNHY

Из отправной точки и с тормозком мы вышли однозначно, ну а дальше:

— нас пугают летучие мыши и совы

— наблюдаем белую лошадь

— уже потеряли свой бесценный тормозок

— мы заблудились и метаемся в разные стороны

— мы идём к поставленной цели освещая дорогу светлячком на палочке (вериться с трудом)

— а может нас пугает собака

— нам вернули утерянный тормозок (сказочный поступок)

— уверен, мы ещё не свалились в холодную воду

— значит чаепитие с запахом можжевеловых веточек пока откладывается.

Также непонятно, кто сыграет роль добродушной собачки, сначала раскрывавшей свою клыкастую пасть на бедного ёжика, а затем вернувшего ему тормозок.

НБУ с женщиной во главе однозначно не подходит.

А вот шоколадный король — вполне.