Депозиты остаются самым популярным инвестиционным инструментом украинцев. Это удобный и понятный инструмент, но, к сожалению, далеко не самый выгодный. «Минфин» решил разобраться, какие активы могут заменить банковский вклад, не требуют глубоких финансовых знаний, но при этом обеспечивают лучшие заработки.

26 февраля 2026, 14:41

Читати українською

Альтернативы депозитам в 2026 году: где получить более высокую доходность

Согласно последней статистике НБУ, граждане держат срочные вклады почти на 467 млрд грн. Для сравнения: в начале прошлого года эта сумма составила 417 млрд грн. Таким образом, примерно за год она выросла на 50 млрд грн, или же на 12%.

Учитывая, что инфляция в Украине в прошлом году составляла около 8%, можно констатировать, что прирост депозитов уверенно ее опережает. Частично это можно объяснить начисленными процентами по предыдущим вкладам, но также и чистым приростом средств.

Украинская банковская система продемонстрировала устойчивость во время полномасштабной войны, ни у одного крупного банка не возникло проблем с ликвидностью, они продолжали развивать современные сервисы. Открыть депозит практически во всех ориентирующихся на массовый сегмент банках можно дистанционно, в несколько кликов. Государство гарантирует возврат всего вклада, вне зависимости от суммы. По желанию можно открыть депозит с возможностью частичного или полного снятия средств до истечения срока.

У депозитов есть целый ряд преимуществ и по факту один ключевой недостаток — невысокая доходность. В среднем по гривневым вкладам в год она составляет 13,09%, а самые высокие ставки, предлагаемые гражданам, — до 16,5% в год. При этом этот заработок облагается налогом по ставке 18% НДФЛ и 5% военного сбора. То есть уменьшается почти на четверть. Если отнять налоги, то средняя «чистая» ставка по депозитам окажется чуть больше 10%. Это все еще больше прогнозируемой инфляции, но всего на несколько процентов. При этом, после решения Нацбанка снизить учетную ставку с 15,5 до 15%, ожидается и сокращение доходности вкладов.

«Минфин» решил проанализировать, какие инструменты можно рассмотреть в качестве альтернативы депозитам. Они не должны быть сложными в управлении, их не должно быть сложно купить, и при этом они должны обеспечивать лучшие заработки.

ОВГЗ

Государственные облигации стали безоговорочно популярными в последние годы. Граждане держат этих бумаг почти на 128 млрд грн. Это примерно в три с половиной раза меньше, чем на срочных депозитах, но облигации демонстрируют значительно более высокую динамику прироста.

Еще год назад их на руках у физлиц было на 84,5 млрд. То есть, за 12 месяцев прирост составил 43,5 млрд грн, а это более 50%. А если посмотреть на показатели трехлетней давности, то у граждан облигаций было на 32,8 млрд грн. То есть с тех пор инвестиции в эти бумаги выросли почти в 4 раза.

Секрет популярности ОВГЗ в том, что они максимально похожи на депозиты, только лучше. Если в случае со вкладами инвестор занимает деньги банку, то с облигациями — правительству. Заемщики, в свою очередь, гарантируют заранее определенную доходность.

Как открыть депозит, так и купить облигации можно в мобильном приложении. Часто это приложения одних и тех же банков, к которым граждане уже привыкли.

Возврат средств в обоих случаях гарантирует государство. Только для вкладов — через ФГВФЛ, а для облигаций это делает непосредственно правительство.

Главное же преимущество ОВГЗ — в более высокой доходности и отсутствии налогообложения доходов. На последнем же аукционе Министерство финансов разместило облигации с погашением примерно через год со ставкой 15,34%, и это «чистая» доходность. Ожидается, что в дальнейшем ставка по облигациям будет идти вниз из-за высокого спроса на бумаги, относительно низкой инфляции и монетарной политики регулятора. Поэтому сейчас может быть удобное время, чтобы зафиксировать доходность.

REIT-фонды

Это фонды совместных инвестиций в недвижимость. По факту большая группа инвесторов складывают свои средства в «общую корзину», а фонд за эти деньги покупает недвижимость и сдает ее в аренду. Если непосредственная покупка недвижимости требует привлечения инвестора в управление объектом, то покупка сертификатов фонда обеспечивает пассивный доход, подобно депозитам, но с несколькими преимуществами. Важно добавить, что деятельность таких фондов жестко контролируется Национальной комиссией по ценным бумагам и фондовому рынку.

У REIT-фондов есть два источника доходов для вкладчиков — благодаря арендной плате и подорожанию самой недвижимости. Как отмечает финансовый директор S1 REIT Вадим Павлушин, именно в этом главное преимущество этих фондов. «В банковских вкладах само „тело“ депозита съедает инфляция, и для приумножения остаются только проценты», — отмечает он.

Например, у S1 REIT в портфеле два фонда — S1 ВДНХ и S1 Obolon. Первый инвестирует в готовый прибыльный дом и у него запланированная доходность 8,2% годовых в долларах. Однако, констатируют в компании, фактическая доходность фонда опережает прогноз — общая годовая доходность, учитывая аренду и капитализацию, по фонду S1 ВДНХ, по результатам прошлого года, составила 16,9% в долларах*.

%20(2).jpg)

Фонд S1 Obolon вкладывает деньги инвесторов в прибыльный дом, который сейчас находится на финальной стадии строительства. Только с апреля по конец прошлого года стоимость его сертификатов выросла на 8,29% в долларах. В будущем же фонд начнет приносить прибыль и благодаря аренде.

Помимо более высокой доходности, у REIT-фондов есть и другие преимущества, по сравнению с депозитами. Так, по срочным депозитам обычно не предусмотрена возможность досрочного снятия части средств, а если такая возможность и есть, то это приведет к потере доходности по остальному вкладу. «В случае же с инвестиционными фондами недвижимости, вам доступна опция продажи части своих сертификатов по рыночной стоимости на момент сделки день в день. Вы ничего не теряете и можете более гибко управлять собственным капиталом», — объясняет Вадим Павлушин.

Выбирая депозит, инвестор должен решить: защитить свой капитал от девальвации гривны, разместив средства на валютном вкладе или выбрать гривневый. У валютных депозитов низкая процентная ставка, тогда как у гривневых — более высокая, однако всегда остается риск девальвации. А вот в REIT-фонде, говорит Вадим Павлушин, несмотря на расчеты в гривне, доходность формируется в долларах, ведь недвижимость традиционно оценивается в долларовом эквиваленте. Так же и дивиденды, формируемые от арендных платежей, согласно договорам, индексируются к курсу доллара.

Важно и то, что дивидендный доход в REIT-фондах облагается налогом по более низкой ставке, по сравнению с депозитами, — 9% НДФЛ и 5% военного сбора. Доходы же, полученные от капитализации недвижимости, нужно будет оплатить только после продажи сертификатов, а это означает, что долгое время можно зарабатывать на росте стоимости активов без дополнительных затрат.

Фонды инвестиций в землю

Подобно инвестициям в недвижимость, покупка земля также требует непосредственного привлечения собственника в управление активом — подбор лучшего участка, поиск арендатора, контроль за его использованием

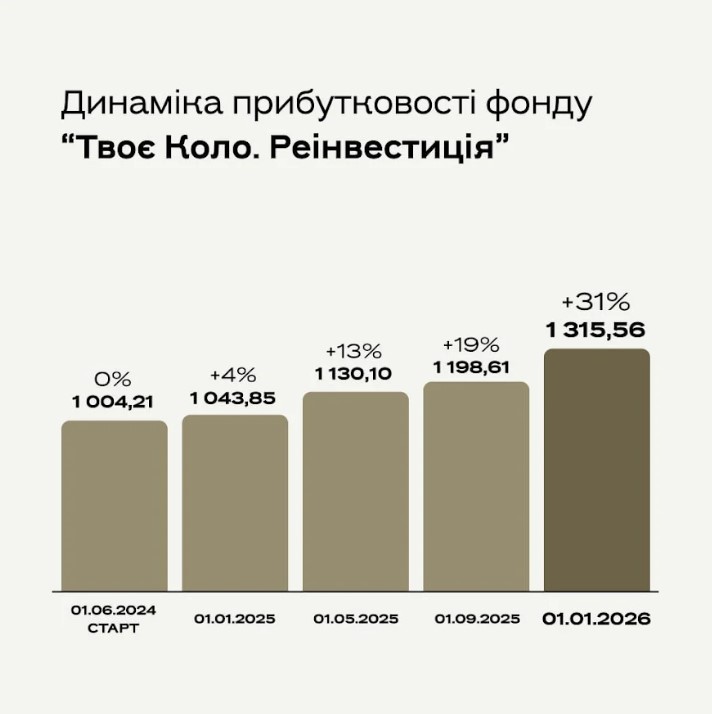

Например, компания Твое Коло создала инвестиционный фонд «Твое Коло. Реинвестиция». В нем арендные платежи вкладываются в расширение приобретенных площадей. Вместе с подорожанием самих участков это должно обеспечивать запланированную прибыльность 15% в долларах. Фактическая доходность может существенно опережать ожидаемую — в прошлом году она достигла почти 25% в долларах.

Сейчас рынок земли находится в стадии развития, и потому, объясняют в компании, земля остается недооцененной и может демонстрировать стремительный рост стоимости. Особенно активный рост прогнозируется после завершения войны и улучшения условий сельского хозяйства и экспорта продукции.

Капитализация активов фонда происходит в первую очередь благодаря общему тренду на удорожание земельных участков, но, как объясняют в Твое Коло, их стратегия заключается в консолидации массивов качественных участков. Это делает землю более интересной как для арендаторов, так и для других инвесторов, как следствие — земли фонда растут в цене быстрее, чем в среднем на рынке.

Минимальная сумма входа в фонд определяется законодательством — нужно купить не менее 122 инвестиционных сертификатов. В фонде «Твое Коло. Реинвестиция» по состоянию на февраль этого года стоимость сертификата составляет 1 326 грн, следовательно, минимальный порог входа чуть более 161 тыс. грн. При этом год назад один сертификат стоил 1 043 грн — цена растет из-за подорожания земли.

Комиссии за покупку сертификатов фонда отсутствуют. Если же инвестор захочет продать эти бумаги досрочно, это можно сделать несколькими способами. Самый простой — дать поручение своему брокеру выставить сертификаты на биржу. Второй вариант — обратный выкуп через Твое Коло, компания поможет найти встречную сторону сделки. Третий вариант — самостоятельно найти покупателя.

В случае продажи сертификата через брокера, комиссия будет составлять до 1%, а если найти покупателя самостоятельно — затраты могут быть минимальными — на уровне 0,2−0,4%. Таким образом, полностью или частично выйти из инвестиции можно без особых затрат.

Фонды «Твое Коло» обеспечивают высокую безопасность сохранения активов. Как объясняют в компании, согласно законодательству, активы паевого фонда не являются собственностью Компании по управлению активами (КУА). Они принадлежат непосредственно инвесторам.

Деятельность фондов жестко контролируется Национальной комиссией по ценным бумагам и фондовому рынку. И даже если КУА прекратит существование или потеряет лицензию, активы фонда не исчезнут — НКЦБФР назначит другую лицензируемую компанию для дальнейшего управления фондом или инициирует процедуру ликвидации фонда. В последнем случае имущество (земля) будет распродано по рыночной цене, а все полученные денежные средства пропорционально распределены между держателями сертификатов.

«В случае любых форс-мажоров с управляющей компанией, инвестор остается владельцем своих инвестиционных сертификатов. Это аналогично тому, как при банкротстве брокера ваши акции Apple остаются вашими: меняется только человек, который обслуживает ваш счет», — объясняет коммерческий директор Твое Коло Егор Лесничий.

Негосударственные пенсионные фонды

Это способ стратегических сбережений в течение длительного периода. Принцип негосударственных пенсионных фондов состоит в том, что его участник вносит регулярные платежи, фонд эти средства аккумулирует, инвестирует и обеспечивает их рост. Когда наступает определенный пенсионный возраст, фонд начинает выплачивать накопленные средства.

Формально НПФ достаточно популярные — почти у 900 тыс. украинцев есть в них счета. Но в подавляющем большинстве случаев эти счета открывались компаниями, и деньги на них практически не поступали. По оценкам экспертов, только каждый десятый участник НПФ самостоятельно открыл в нем счет.

Один из недостатков НПФ состоит в том, что они инвестируют средства в основном в инструменты, к которым их клиенты имеют доступ и самостоятельно. Преимущественно это ОВГЗ и депозиты, реже — недвижимость, драгоценные металлы, акции, корпоративные облигации.

Среди 43 НПФ наибольшую доходность за последний год продемонстрировал фонд ВСЕ — 25,5%, на втором месте Украинский пенсионный капитал — 21,7%. В то же время в основном доходность крупных фондов находится в пределах 13−15% годовых. То есть это те показатели, которые можно было превзойти покупкой ОВГЗ, хотя, по сравнению с депозитами, эти проценты выше.

При такой доходности обращаться в НПФ есть смысл в том случае, если у человека есть проблемы с финансовой дисциплиной, ведь фонд обеспечит накопление в течение длительного времени и не позволит раньше времени потратить деньги. В других случаях, можно самостоятельно выбирать те активы, которые не требуют значительного личного контроля, но принесут доход, превышающий депозиты.

*Инвестиции в фонды «S1 ВДНХ/Оболонь» защищают инвестора от многих рисков, но не от всех. Планируемая прибыль не гарантируется. Результаты деятельности фонда в прошлом не гарантируют доходы в будущем. Перед инвестированием ознакомьтесь с условиями и проконсультируйтесь с финансовым советником.

Автор:

Источник:

Минфин

Комментарии