Несмотря на то, что многолетний инфляционный кризис в Европе стихает, а ценовое давление приблизилось к целевым показателям Европейского центрального банка, финансовое положение многих домохозяйств остается нестабильным. Каждый четвертый европеец (24%) до сих пор не в состоянии вовремя оплачивать свои счета, хотя общая ситуация несколько улучшилась по сравнению с прошлыми годами. Об этом сообщает Euronews 25 ноября.

25 ноября 2025, 16:21

Читати українською

Четверть населения Европы не может вовремя оплачивать счета — исследование

► Подписывайтесь на телеграм-канал «Минфина»: главные финансовые новости

«Режим выживания» и география ответственности

Согласно последнему отчету о потребительских платежах от компании Intrum, ситуация с платежной дисциплиной в Европе постепенно улучшается. Если в 2023 году с просрочкой платежей сталкивались 37% потребителей, то сейчас этот показатель снизился до 24%.

Однако эксперты отмечают, что пропасть между различными социальными группами растет. Часть населения чувствует себя уверенно, в то время как другие продолжают жить от зарплаты до зарплаты.

«Мы видим четкий разрыв между теми, кто чувствует финансовую безопасность, и теми, кто все еще живет одним днем. Многие потребители остаются в режиме выживания, колеблясь инвестировать или тратить больше, что является следствием лет экономической неопределенности», — отметила Агнешка Кункель, генеральный директор Intrum TFI.

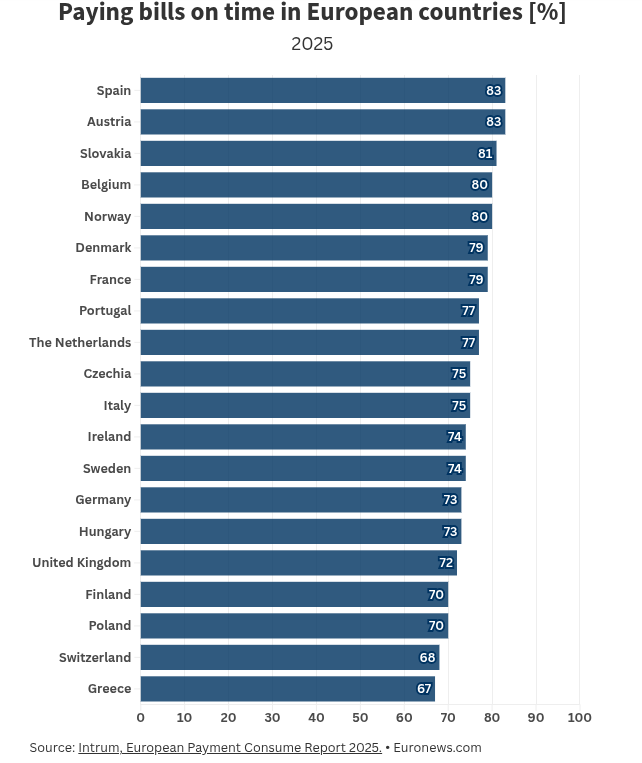

Дисциплина платежей существенно различается в зависимости от страны:

- Лидеры: Самые ответственные плательщики живут в Испании и Австрии — там 83% граждан оплачивают счета вовремя.

- Аутсайдеры: Самый низкий показатель зафиксирован в Греции, где вовремя рассчитываются только 67% населения.

Поколение зумеров под финансовым ударом

Наиболее тревожная статистика касается молодежи. Для поколения зумеров (люди, рожденные примерно с 1997 по 2012 год) просрочка платежей превращается из случайности в систему.

В 2025 году 63% молодых респондентов заявили, что пропуск оплаты счетов стал для них регулярным явлением. Для сравнения, годом ранее об этом говорили лишь 20%.

Изменились и причины невыплат. Если раньше это могла быть забывчивость или технические проблемы, то теперь доминирует банальная нехватка средств. В 2025 году 52% опрошенных назвали основной причиной дефолта отсутствие денег (против 20% в 2024 году).

Ловушка «успешной жизни» в соцсетях

Помимо экономических факторов, на молодежь давит так называемое «аспирационное давление» (желание соответствовать определенному статусу). Социальные сети создают иллюзию легкой и богатой жизни, заставляя молодых людей тратить больше, чем они зарабатывают, чтобы не выглядеть хуже своих сверстников.

Согласно опросу, 31% респондентов признали, что именно попытки подражать образу жизни инфлюенсеров и блогеров загнали их в долги.

Также исследование показало общую финансовую уязвимость европейцев: только шестеро из десяти имеют сформированную «финансовую подушку» на случай непредвиденных обстоятельств, а почти треть (29%) испытывает тревогу из-за новостей об экономической нестабильности.

Автор:

Источник:

Минфин

Комментарии - 11

що його борг досяг $1,2 мільярда, але він не переживає з цього приводу.

Кійосакі пояснив, що використовує борги як інструмент для накопичення багатства, конвертуючи прибутки в активи, і вважає це «хорошим боргом». Він також філософськи зазначив: «Якщо ти винен банку $20 мільйонів — це твоя проблема, а якщо ти маєш мільярд і не можеш його виплатити — це вже проблема банку».

Загальний борг: Кійосакі заявляє про наявність боргу у розмірі $1,2 мільярда .

Джерело боргу: Цей борг було накопичено в результаті інвестиційної стратегії,

яка полягає у використанні кредитів як способу фінансування купівлі активів.

Жоден кредит не добавляє грошей. Але розслабляє і без того слабку фінансову дисципліну. Поки не закредитувався під зав’язку, ти відчуваш себе королем світу, все взяв, що хотів, а платиш 10−20−30−40% від доходу.

Дуже багато людей свого часу зачитувались книгою

«Багатий тато, бідний тато» Роберта Кійосакі, то може

їм потрібно знати трошки більше про свого кумира…

вже ніяки цифри або поради не допоможуть…

про Кіосаки, бо він пише тільки про те, що йому вигідно.

наприклад, я впевнений, що на більшість активів Кіосаки

банками накладено арешт, а всі прибутки йдуть на погащення

мільярдного кредиту.

має пряме відношення до публікації.